|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(上接B115版)

问题三、关于固定资产。半年报显示,公司固定资产期末余额115.17亿元,占总资产比例为 52.66%,固定资产占比较高。2022年及本期公司均未计提固定资产减值准备。此外,公司期末未办妥产权证书的固定资产主要为房屋及建筑物,涉及账面价值 19.85 亿元。

请公司:(1)结合公司经营模式、固定资产构成、固定资产周转率、同行业可比公司情况等,说明公司固定资产占比较高的原因;(2)结合固定资产构成、账面原值、减值时点、减值迹象等,说明固定资产减值准备计提是否充分、合理;(3)补充披露相关产权证书涉及的固定资产、当前办理进度,后续办理是否存在实质性障碍,是否对生产经营构成影响。

回复:

一、结合公司经营模式、固定资产构成、固定资产周转率、同行业可比公司情况等,说明公司固定资产占比较高的原因;

公司主要从事氯碱化工行业的PVC、烧碱等产品的研发、生产及销售业务,产品涵盖普通PVC、特种PVC、糊树脂、烧碱、水泥等,形成较为完整的“自备电力→电石→聚氯乙烯树脂及副产品→电石渣及其他废弃物制水泥”一体化产业联动式绿色环保型循环经济产业链,属于化学原料和化学制品制造行业,以重资产为主。

截至2023年6月30日,公司固定资产余额115.17亿元,主要由(电厂、电石厂、化工厂、水泥厂)房屋建筑物、机器设备和发电设备组成,三项占固定资产余额比例97.73%,属于生产经营所必须构建资产,公司固定资产结构具体如下:

单位:万元

注:期初数以2023年半年报追溯调整口径列示

如前所述,公司处于重资产行业,固定资产在总资产中占比相对较高,我们选取了可比的上市公司,可比上市公司均重资产经营,公司固定资产占资产总额的比例与可比上市公司相较无显著差异。公司2023年6月30日固定资产周转率为0.51,2022年12月31日固定资产周转率为1.25,与行业可比上市公司相比较无明显高或低的情况,符合行业及公司实际情况。具体如下表所示:

单位:万元

注:2022年末数以法定披露年报口径列示

二、结合固定资产构成、账面原值、减值时点、减值迹象等,说明固定资产减值准备计提是否充分、合理;

公司固定资产由五部分构成,分别是房屋建筑物、机器设备、运输工具、发电设备、电子及其他设备。2023年6月末,固定资产原值239.43亿元,减值准备1.76亿元(包含房屋及构筑物减值准备1.13亿元、机器设备减值准备0.60亿元、电子及其他设备减值准备0.02亿元)。

近年来,公司计提固定资产减值准备具体明细如下:

单位:万元

注:以上均以法定披露定期报告口径列示;其中:2023年期初数与2022年期末数差异175.28万元为收购天辰化工股权,合并报表追溯调整所致;2023年1-6月其他减少金额系转让天业节水股份,不再纳入公司合并报表范围;2020年其他减少主要系天达番茄已被法院受理进入破产清算程序,并由管理人全面接管,不再纳入公司合并报表范围。

根据《企业会计准则》以及公司有关会计政策的规定,为更加真实、准确地反映公司的资产状况和财务状况,公司及下属分、子公司对现有房屋建筑、机器设备等固定资产进行了全面审慎盘点、清查、分析,根据固定资产生产经营状况、财务状况及未来盈利能力,公司每年末对固定资产进行盘点,并对存在闲置、毁损等情况的资产重点关注,按照《企业会计准则第8号一一资产减值》的相关规定,公司对部分陈旧过时、闲置以及长期处于亏损状态的产品生产线等存在减值迹象的固定资产按照账面价值和可收回金额孰低原则进行减值测试,并根据测试结果计提相应的减值准备。

2022年12月31日、2023年6月30日,公司存在减值迹象的固定资产已计提充分的减值准备,其他资产不存在《企业会计准则第8号一一资产减值》所规定的减值迹象。

我们选取的可比上市公司中,2022年度中泰化学和北元集团未计提固定资产减值准备,鸿达兴业计提固定资产减值准备833.59万元,新金路计提固定资产减值准备342.71万元,英力特计提固定资产减值准备1,690.01万元,除英力特外可比上市公司均未计提大额固定资产减值准备;2023年半年度报告可比上市公司均未计提固定资产减值准备,公司固定资产减值准备的计提充分、合理。

三、补充披露相关产权证书涉及的固定资产、当前办理进度,后续办理是否存在实质性障碍,是否对生产经营构成影响。

截至2023年6月30日,公司2023年半年度报告披露的未办妥产权证书的房屋建筑物账面价值为1,985,623,266.63元,经认真核实及甄别,未办妥产权证书的房屋建筑物包括如下几个部分:

1、账面价值为682,090,019.27元的房屋建筑物为彩钢或轻钢棚、栈桥、连廊、设备基础、场地、水池、地坪等构筑物和管网工程,根据规定,这部分无需办理产权证书。

2、账面价值为1,303,533,247.36元房屋建筑物为房屋,经核实,主要有以下几种类型:

(1)账面价值191,112,584.37元的房屋,自2023年6月30日至今,已陆续办妥了产权证书。

(2)账面价值1,112,420,662.99元的房屋,这部分主要为公司目前所属分子公司房屋,该部分未办妥产权证书的房屋涉及的相关项目正在有序办理竣工验收手续,并将在竣工验收后办理相关房屋的产权证书。根据项目建设进度不同,正在按规定流程分批办理产权证书手续,部分房屋正在办理消防验收,部分房屋正在办理房屋竣工验收,部分房屋资料已提交八师石河子市住房和城乡建设局或房产交易中心审核。公司目前正在梳理、准备及审核办证手续资料,待资料梳理完成备齐后即可办理,不存在实质性障碍,对生产经营不构成影响。

截至本回复出具日,公司正与有关主管部门保持沟通,积极推进各项手续办理工作;同时,进一步规范公司生产经营活动,严格遵守与房屋权属有关的法律法规。待手续完成后,即可办理不动产权证,不存在实质障碍,对生产经营不构成影响。

问题四、关于预付款项。近三年,公司预付款项增幅较大。2021年、2022年、2023年上半年预付款项期末余额0.74亿元、1.37亿元、2.25亿元,分别同比增长130.36%、84.52%、55.87%,均系预付原 材料款增加所致。同时,近三年公司预付款前五名预付对象变动较大,其中本期前五名预付对象中 4 家为新增。

请公司:(1)补充披露本期预付款前五名预付对象基本情况、主要预付对象变动较大的原因、是否为公司关联方、合同签订时间、采购内容、预付比例、结算周期、产品交付情况等,是否可能存在资金占用或变相提供财务资助情形;(2)结合上述问题和近年公司业务模式变化情况,进一步说明近三年预付款项增幅较大的原因及合理性,与公司经营业绩的匹配性,相关安排是否符合商业惯例。

回复:

一、补充披露本期预付款前五名预付对象基本情况、主要预付对象变动较大的原因、是否为公司关联方、合同签订时间、采购内容、预付比例、结算周期、产品交付情况等,是否可能存在资金占用或变相提供财务资助情形;

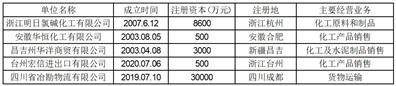

1、2023年6月30日预付款前五名预付对象基本情况如下:

2、2023年6月30日预付款前五名情况如下:

单位:万元

二、结合上述问题和近年公司业务模式变化情况,进一步说明近三年预付款项增幅较大的原因及合理性,与公司经营业绩的匹配性,相关安排是否符合商业惯例。

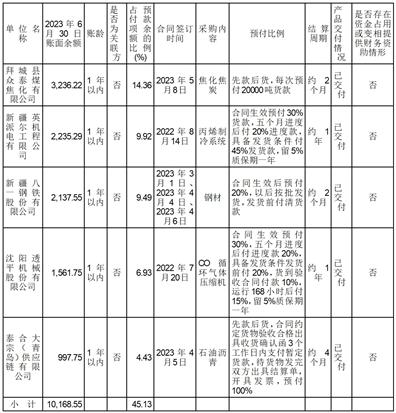

1、2023年6月30日预付款项前五名情况如下:

单位:万元

2、2022年12月31日预付款项前五名情况如下:

单位:万元

注:公司原控股子公司天业节水预付购买天业集团原控股子公司天辰化工的聚氯乙烯树脂原料款。目前,公司已收购天辰化工并对外转让天业节水。

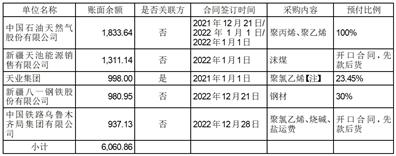

3、2021年12月31日预付款项前五名情况如下:

单位:万元

注:公司原控股子公司天业节水预付购买新疆西部农资物流有限公司的化肥款,目前,公司已对外转让天业节水。

近三年公司预付款前五名预付对象变动较大,其中本期前五名预付对象中4家为新增,主要与公司发展结构调整相关。公司2021年12月完成天域新实的股权收购;2023 年3月完成转让天业节水38.91%股份,彻底剥离农业节水业务;2023年4月完成天辰化工100%股权收购,进一步聚焦发展绿色现代化工、新材料主业,推进产业结构调整及国企改革。预付对象随着2023年天业节水的转让、天辰化工并入公司报表后,公司对期初及上年同期报表进行追溯调整,因此,公司在本报告期与去年(调整前)相比发生了较大变动。

2021年至今公司主要产品业务规模增长情况如下:

单位:万吨

自2021年至今,通过产业结构的调整,公司PVC产能增长69万吨,增幅106.15%;烧碱产能增长50万吨,增幅106.38%;水泥产能增长130万吨,增幅32.10%;电石产能增长79万吨,增幅58.96%。业务规模的增长带动采购规模增长,相应预付款项也随之增加。

公司2020年末至2023年6月末预付款项占营业成本比例如下:

单位:亿元

注:2023年6月末预付款项占营业成本比例4.04%为在半年营业成本数据基础上计算的结果,如折合为年化营业成本测算,约为2.02%。

总体来看,2023年由于市场环境因素,公司产品价格大幅下降,导致公司业绩下滑,但公司营业成本变化相对较小,且公司报告期末预付款项结余数还与报表日未至交货期、结算期等因素有关,预付款项的增幅与业绩变动不产生直接影响。公司近三年预付款项增幅较大,主要与公司不断调整产业结构、扩大经营规模有关,公司整体预付款项占营业成本的比例均处于较低水平,预付的原料、材料和专用设备款,均与公司经营业务相关,与公司实际生产经营规模相匹配,因此具有合理性,也符合商业惯例。

问题五、关于合同负债。2022年,公司合同负债期末余额5.22亿元,同比增加 96.45%,主要系预收货款及工程款增加所致;同期,公司营业收入116.46亿元,同比减少 3.07%。报告期末,公司合同负债余额4.38亿元,规模仍较大。

请公司补充披露前五名预收对象基本情况、是否为公司关联方,并结合公司业务模式,合同负债项目的内容、明细、账龄,说明合同负债增幅较大的原因和合理性,并说明截至目前相关合同期后结转收入情况。

回复:

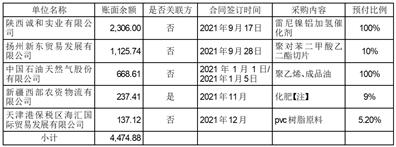

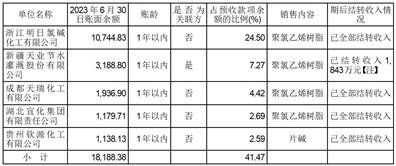

1、2023年6月30日预收前五名情况如下:

单位:万元

注:公司原控股子公司天业节水于2023年6月预付购买公司PVC原料款,截至目前已结转收入1,843万元。

2、2023年6月30日预收前五名基本情况如下:

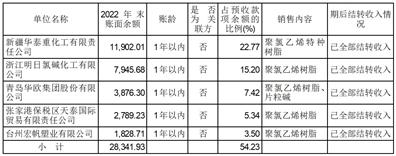

3、2022年末预收前五名情况如下:

单位:万元

4、2022年末预收前五名基本情况如下:

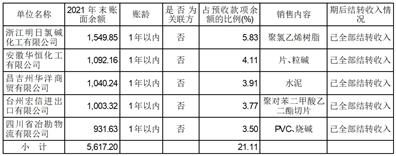

5、2021年末预收前五名情况如下:

单位:万元

6、2021年末预收前五名基本情况如下:

2021年至今公司业务规模增长情况如下:

单位:万吨

自2021年至今,通过产业结构的调整,公司PVC产能增长69万吨,增幅106.15%;烧碱产能增长50万吨,增幅106.38%;水泥产能增长130万吨,增幅32.10%;电石产能增长79万吨,增幅58.96%。业务规模的增长带动销售规模增长,相应预收款项也随之增加。

公司2021年至2023年6月末预收款项占营业收入比例如下:

单位:亿元

注:2023年6月末预收款项占营业收入比例7.41%为在半年营业收入数据基础上计算的结果,如折合为年化营业收入测算,约为3.71%。

总体来看,公司预收款项占营业收入比例较小,与公司规模增长成正比。

2022年,公司合同负债期末余额5.23亿元,同比增加 96.45%,因公司业务模式采用先款后货的销售模式,同时公共卫生事件于2022年12月结束,公司与客户四季度签订了大批氯碱产品销售合同,货款均已到账,但由于各种运输方式都十分紧张,导致2022年底部分销售合同未执行完毕,引起合同负债大幅增加。

2023年,公司合同负债期末余额4.39亿元,因公司业务模式采用先款后货的销售模式,公司化工产品销售规模增加,导致合同负债增加,且均为预收公司产品销售货款,与公司实际生产经营相匹配,具有合理性。

特此公告。

新疆天业股份有限公司董事会

2023年9月28日

- 格力地产股份有限公司

关于聘任公司财务负责人的公告 2023-09-29 - 新疆天业股份有限公司对上海证券交易所

《关于新疆天业股份有限公司

2023年半年度报告的信息披露

监管工作函》的回复公告 2023-09-29

微信好友

扫码分享

微信好友

扫码分享 QQ空间

QQ空间 微博

微博- 复制

手机WAP

手机WAP 扫码阅读

扫码阅读