(专题数据由上海聚源数据服务有限公司提供,数据来源于上市公司公告,若有出入,请以公告为准,公告截至4月8日。)

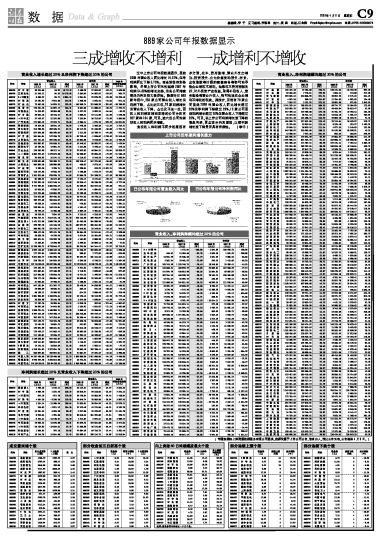

过半上市公司年报数据显示,虽然2008年营业收入同比增长19.22%,但净利润同比下降5.73%。受全球经济形势影响,尽管上市公司未能延续2007年利润54.03%的增长态势,但各公司增减情况仍存在较大差异性。截至昨日889家年报中,256家公司营业收入增长但利润下降,占比近三成,70家利润增长但营业收入下降,占比仅不足一成,而收入和利润双增和双降的公司分别有397家和164家,可见,逾六成公司能保证收入和利润同步增减。

造成收入和利润不同步的原因有多方面,成本、费用激增、营业外支出增加、投资损失、公允价值变动损失、存货、应收账款等计提的减值准备等都可能导致企业增收不增利。如果成本费用控制良好,对外投资产生收益,取得补贴收入、债务豁免等营业外收入,都可能造成企业增利不增收的现象。据统计,目前有78家公司虽然2008年营业收入同比增长超过20%但净利润下降超过20%,13家公司虽然利润增长超过20%但营业收入下降超过20%。可见,在上市公司利润增长或下降的表象背后,更应该分析其原因,以便判断增长或下降是否具有持续性。(李千)