(按企业会计准则编制)

A 股,601088

1、重要提示

1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2 本公司8名董事出席了本次董事会会议。

1.3 本公司2009年第三季度财务报告未经审计或审阅。本公司2009年第三季度财务报告根据中华人民共和国财政部颁发的企业会计准则(2006)及有关规定和解释(“企业会计准则”)编制。根据企业会计准则与国际财务报告准则编制的财务报告的主要差异详见本季度报告3.3的说明。

1.4 本公司董事长张喜武博士、财务总监张克慧女士及财务部总经理郝建鑫先生保证季度报告中财务报告的真实及完整。

1.5 根据财政部于2009年新颁布的《企业会计准则解释第3号》的要求,本公司调整了维简费、生产安全费及其他类似性质费用的会计处理方法。上述变更对本公司截至2008年9月30日止期间按企业会计准则编制的利润表没有影响。2008年12月31日按企业会计准则编制的资产负债表已于编制2009年中期财务报告时进行了重述。

2、报告期公司经营回顾

2009年第三季度中国神华生产运营再创佳绩。在全体员工的共同努力下,公司经营业绩逆市图强,继续保持良好的增长态势。公司煤炭、铁路、港口和发电等四个业务分部协调发展,并按计划推进新项目的建设,实现了公司的季度工作目标。

2009年1-9月期间公司实现营业收入人民币88,153百万元,同比增长13.7%;归属于本公司股东的净利润人民币24,720百万元,同比增长12.7%;基本每股收益人民币1.243元,同比增长12.7%。

本报告期公司主要取得以下几个方面的成绩:

一、煤炭生产继续保持快速增长的势头。2009年1-9月期间公司商品煤产量为158.8百万吨,同比增长15.2%;

二、调整市场布局,健全煤炭营销体系。公司致力于创建更加灵活主动的煤炭销售网络,在主要煤炭中转地开始布局储煤基地建设。同时,公司与多家战略客户积极谈判,并逐步达成5年期煤炭销售框架协议,为公司未来销量增加奠定市场基础。2009年1-9月期间煤炭销售量达到189.6百万吨,同比增长10.4%;

三、运输分部着眼于适应公司煤炭产能扩张计划,逐步完善铁路运输网络,有效增加运力。神朔铁路完成了神木北站的站改工程,为进一步提高运力提供了重要保障。2009年1-9月期间自有铁路运输周转量达到102.6十亿吨公里,同比增加9.1%;及

四、发电分部利用夏季用电高峰,增强电力营销,加大设备运行维护,季度发电量稳步回升。公司第三季度总发电量以及总售电量已经分别超过去年同期水平。9月21日,公司首台百万千瓦超超临界燃煤发电机组—宁海电力6号机组及脱硫脱硝系统顺利通过168小时试运行,同步投入商业运营。2009年1-9月期间总发电量为719.5亿千瓦时,同比下降4.8%;总售电量为667.8亿千瓦时,同比下降4.9%。

3、公司基本情况

3.1 主要会计数据及指标

币种:人民币

■

■

单位:人民币百万元

■

3.2 主要运营数据

■

3.3 按不同会计准则编制财务报告的主要差异

单位:人民币百万元

■

境内外会计准则差异说明:

1、维简费、生产安全费及其他类似性质的费用调整

按中国政府相关机构的有关规定,煤炭企业应根据煤炭产量计提维简费、生产安全费及其他类似性质的费用,计入当期费用并在所有者权益中的专项储备单独反映。按规定范围使用专项储备形成固定资产时,应在计入相关资产成本的同时全额结转累计折旧。而按国际财务报告准则,这些费用应于发生时确认,相关资本性支出于发生时确认为物业、厂房及设备,按相应的折旧方法计提折旧。上述差异带来的递延税项影响也反映在其中。

2、土地使用权评估及其他

按中国的企业会计准则,土地使用权反映企业重组时资产评估价值。而按国际财务报告准则,土地使用权以历史成本减累计摊销列示。因此,按国际财务报告准则编制的财务报告只归属于本公司股东权益及归属于本公司股东的净利润中不包括土地使用权的评估增长及其后续摊销以及相关差异所带来的递延税项影响。

3.4 报告期末股东总人数及前十名无限售股东持股情况表

(1)股东总数

本报告期末,本公司的股东总数为393,178户。其中,A股股东(含神华集团有限责任公司(“神华集团”))总数为390,389户,H股股东总数为2,789户。

(2)前十名无限售条件股东持股情况

单位:股

■

注: HKSCC Nominees Limited(香港中央结算(代理人)有限公司)持有的H股为代表多个客户所持有。

(3)根据中国证券登记结算有限责任公司上海分公司提供的本公司股东信息,于2009年9月30日,神华集团持有的本公司国有股股份中的1.8亿股A股(约占本公司普通股股份总数的0.90%),已经转由全国社会保障基金理事会转持一户持有。

4、重要事项

4.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因

√适用 □不适用

2009年1-9月,按企业会计准则,公司营业收入为人民币88,153百万元(2008年同期:人民币77,511百万元),同比增长13.7%。营业利润为人民币34,778百万元(2008年同期:人民币30,314百万元),同比增长14.7%。净利润为人民币27,966百万元(2008年同期:人民币24,879百万元),同比增长12.4%。归属于本公司股东的净利润为人民币24,720百万元(2008年同期:人民币21,938百万元),同比增长12.7%。

报告期合并财务报告主要会计报表项目的变动情况及说明如下:

单位:人民币百万元

■

单位:人民币百万元

■

单位:人民币百万元

■

4.2 煤炭分部关键经营数据分析

(1)煤炭销售量和价格明细表 (以下表格列示煤炭价格均未计入增值税) :

■

得益于公司实施开拓市场,优化产品结构、销售结构和提升价格的销售策略,2009年1-9月公司煤炭销售加权平均价格达到人民币 387.5元/吨(2008年同期:人民币370.2元/吨),增长4.7%。其中:国内销售加权平均价格为人民币377.0元/吨(2008年同期:人民币354.8元/吨),增长6.3%;国内长约合同销售价格为人民币361.1元/吨(2008年同期:人民币334.3元/吨),增长8.0%;国内现货销售价格为人民币416.0元/吨(2008年同期:人民币450.1元/吨),下降7.6%。由于今年年初部分出口销售继续执行2008年度合同价格,因此出口销售加权平均价格为人民币578.7元/吨(2008年同期:人民币525.8元/吨),增长10.1%。

2009年1-9月,公司国内长约合同销售量占国内销量比例为71.1%(2008年同期:82.3%),同比下降11.2个百分点。其中,第三季度国内长约煤炭销量占国内销量的比例为74.5%,较上半年有所提高。

2009年1-9月公司实现的加权平均销售价格与2009年上半年实现的加权平均销售价格相比保持稳定。

特别提示:以上表格列示的煤炭销售加权平均价格受到销售方式、产品品质以及不同销售类型销售量的影响。以上表格列示的长约合同销售价格是实现的加权平均价格,不应被视为公司签订长约合同的标价。

(2)煤炭分部自产煤业务单位生产成本明细表:

■

2009年1-9月,煤炭分部自产煤业务单位生产成本为人民币93.1元/吨(2008年同期:人民币79.3元/吨),增长17.4%。其中:原材料、燃料及动力单位成本增长,主要原因是哈尔乌素矿、锦界矿、布尔台矿等高成本矿井产量占比增加,拉高了单位成本,公司增加神东矿区薄煤层开采和放顶煤开采导致原材料等耗用增加,以及国家发改委于2008年7月和8月两次上调电价导致电力成本增加。其他成本增加的主要原因是万利矿区部分矿井遇到复杂地质构造以及哈尔乌素矿增加剥离量导致矿务工程费增加,以及资源补偿费、环保费和洗选加工费增加。

2009年1-9月,公司自产煤单位生产成本同比增长了17.4%。2009年上半年,公司自产煤单位生产成本同比增长18.0%。两个期间增幅趋势保持平稳。

4.3 行业环境

2009年三季度我国宏观经济运行继续向好。三季度国民生产总值季度同比增长率为8.9%,比二季度7.9%的增长率提高1个百分点。宏观经济的持续向好有利于煤炭需求量的增加。

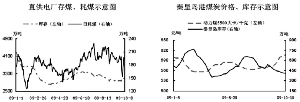

2009年1-9月,全国原煤产量21.4亿吨,同比增长10.3%。全国煤炭出口1,685万吨,同比下降52.8%;煤炭进口8,648万吨,同比增长167.2%;实现净进口6,963万吨。2009 年9月末,全社会煤炭库存约1.876亿吨,与2009 年年初基本持平。

在三季度的夏季用煤高峰期间,动力煤库存和现货价格基本保持稳定,国内动力煤供需总体平衡;三季度末动力煤消费进入淡季,受宏观经济持续向好、小煤矿整合继续推进等因素影响,动力煤库存出现小幅下降,现货价格出现小幅上涨。

■

(以上行业环境数据来源:国家发展和改革委员会、国家统计局、海关总署、中国煤炭工业协会)

4.4 重大事项进展情况及其影响和解决方案的分析说明

□适用 √不适用

4.5 公司、股东及实际控制人承诺事项履行情况

√适用 □不适用

在报告期内或持续到报告期内,公司控股股东神华集团所作承诺及履行情况如下:

■

注:承诺事项具体内容请参见本公司2009年半年度报告重要事项章节。

4.6 预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生大幅度变动的警示及原因说明

□适用 √不适用

4.7 证券投资情况

□适用 √不适用

4.8 本报告期内本公司没有向股东宣派或派付2009年第三季度股息(包括现金分红)的计划。

中国神华能源股份有限公司

张喜武

董事长

2009年10月27日