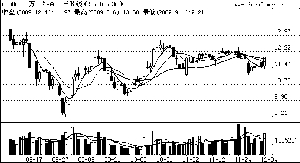

万科A(000002)

公司是国内地产行业龙头,2009年第三季度实现主营业务收入77 亿元,净利润4.3亿元,同比分别增长46%和101%。公司土地储备资源较为丰富,1—9 月份,公司共新增项目30个,项目规划建面总计831万平米,权益面积633万平米,平均土地成本约2686元/平方米。截至第三季度报告期末,公司规划权益项目储备面积2187 万平米。二级市场上,该股近期受60日均线支撑,出现强劲反弹。由于其盘整时间较长,积累了一定做多动能,且近期大盘蓝筹股有启动的迹象,该股行情可值得关注。(杭州新希望)

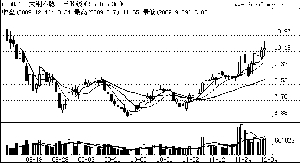

太钢不锈(000825)

公司是国内最大的不锈钢生产基地,具备1000万吨钢(其中300万吨为不锈钢)的生产能力,拥有不锈钢、冷轧硅钢、热轧碳卷、火车轮轴钢、合金模具钢、军工钢六大主导产品,是全球产能最大、工艺技术装备最先进的不锈钢生产企业。公司技术含量高、具有自主知识产权的新品种,进入国内、外尖端应用领域,有效替代了进口。二级市场上,该股前期震荡整理走出三重底,近期开始放量上行,均线构筑了漂亮的上升通道,近一周持续站上5日均线,后市值得继续看好,建议适当关注。 (金证顾问)

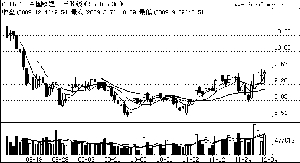

中国铁建(601186)

公司是中国最大的工程承包商和海外工程承包商,是中国乃至全球最具实力、最具规模的特大型综合建设集团之一。公司参与建设了我国几乎所有的大型铁路建设项目,是国内最大的公路工程承包及城市轨道交通建设市场的领导者之一。随着我国刺激经济展开的铁路大规模投资拉开序幕,公司从中直接受益。11月10日公司公告称,其所属子公司又获得两项重大工程,中标价合计59.6亿元。随着新签合同额屡创新高,公司主营业务收入增长前景乐观。该股近期窄幅强势震荡整理,可关注。(万国测评 谢 峻)

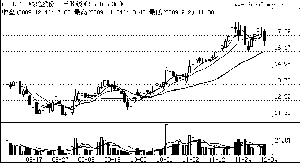

银轮股份(002126)

公司是汽车热交换器行业龙头,主营产品市场占有率高居行业首位。随着行业集中度的加强,未来市场占有率将持续稳定。而下游汽车行业的快速发展为热交换器产品提供了广阔的市场前景,对整个行业发展形成了强大的牵动力。公司产品约60%供应重型发动机,三季度国内需求旺盛。随着经济全面复苏、物流企业过剩运力逐步消化,并表现出“淡季不淡”特征。考虑公司的行业龙头地位、处于高成长的阶段、以及EGR冷却器业务为公司带来的新的增长点,建议中线逢低关注。(中信金通证券 钱向劲)

中国铝业(601600)

公司为我国氧化铝和原铝生产的龙头,氧化铝产量位居全球第二。公司前三季度业绩出现较大幅度亏损,由于房地产和汽车数据转好刺激电解铝价格进一步走高,环比上涨,同时带动上游氧化铝价格的补涨,公司业绩第三季度开始扭亏,预期公司四季度业绩将进一步改善。周五大盘蓝筹股全面启动,而小盘股开始获利回吐,市场热点可能切换到大盘蓝筹股,公司作为大盘蓝筹股铝业龙头,而且公司业绩开始出现好转,近期股价一直在低位徘徊,调整蓄势非常充分,具有补涨潜力。(天信投资 颜冬竹)

ST石蚬(600462)

公司主营业务为新闻纸、胶版纸、商品浆、副产品的生产和销售。由于受全球金融危机的影响,导致造纸行业景气度下滑,公司产品销售数量、价格下降,应收账款增加以及消化前期高价原材料库存和拟处置部分资产,公司2008年、2009年上半年经营业绩出现了连续亏损,目前依靠公司自身主业的经营可以说是难以为继。临近年关岁末,在保壳等多种因素的推动下,公司重组进程明显提速。二级市场上,该股经过充分蓄势后放量走强,在日益提升的重组预期下,该股有望出现持续走强。(禧达丰投资 白杰旻)