季节性效应是国际资本市场一个典型的异常现象,特别是在岁末年初最为明显——税收优惠、橱窗粉饰、投资者情绪都在股市里充分演绎。联合证券研究所的报告从投资实践出发,讨论季节性因素在今年12月至明年2月这段时间的影响,特别将春节月份纳入考虑。

联合证券研究所 宋 曦

年底再次临近,季节性效应是一些投资者在此刻经常讨论的问题,我们也将目光转移到季节性问题上。根据最新的研究,欧洲市场12月份和1月份都是股票较好的季节,而且当年前11个月收益越好,12月份收益也将越高。我们将讨论我国股票市场是否存在这样的季节性效应和春节效应,哪些行业或者风格将在岁末年初表现得更好。

季节性效应的成因

季节效应是股票收益序列因自然季节、交易日和移动节日等因素所表现出的季节规律性变化。季节性效应是行为金融中包括的一个重要研究课题,属于市场异象之一,是有效市场假说的现实反例。季节效应还存在12月/1月效应,周末效应、节日效应以及开盘、收盘效应等。

1月效应是最为常见的季节性效应。Rozeff and Kinney(1976)发现,1904年至1974年间纽约证券交易所的股价指数的1月份收益率明显高于一年中其它11月份的收益率。Gultekin等(1983)研究了17个国家1959年至1979年的股票收益率,其中13个国家1月份的股票收益率高于其它月份。

12月/1月效应是在世界各国资本市场普遍存在的现象,原因可以用两个假说解释:第一,兑现损失以递减税收;第二,橱窗粉饰(“window dressing”)。基于资本利得税抵减的考虑,业绩较差的股票很有可能在12月被出售。同样,为了橱窗粉饰,机构投资者倾向于卖出在12月亏损的股票,然后次年1月对这些股票进行回补。大部分主要发达国家的股票市场均存在相识的季节性效应。有趣的是,在没有对股票投资收益征税的国家依然存在12月/1月效应。

我们认为,除了上述解释外,岁末年初的季节性效应还可能与假日效应有关,例如,西方最为重视的圣诞节、元旦和我国传统假日春节,都集中在岁末年初,投资者情绪乐观的时刻,因此,投资收益率一般较高。

股票投资的月度收益

假设我国股票市场统一存在季节性效应,首先对我国股票市场至1994年以来,逐月计算上证综合指数的收益情况,考察季节性效应。1995年1月至2009年11月,共计179个月,月均收益为1.30%,4月份是过去15年中,平均收益最高的月份,其次是3月、2月和5月。表现最差的月份当属8月和10月。产生正收益概率最高的月份来看,3月和4月依然具有最高的概率,历史上85%的概率是上涨的,其次是2月,11月和5月,分别有70%左右的概率上涨。

从均值统计来看,我们比较关心的岁末年初效应,正如国际股票一样,同样我国股票的12月份通常情况表现不佳,而1月份和2月份股票相对较好。为了避免个别异常月份对于整体季节性效应造成的偏误,我们采用了中位数的方法再次进行检验。

从中位数统计结果来看,基本与均值统计没有太大差异,只是更加让我们看到,1-5月均是较好的投资时机,3月成为了收益率最佳的时期,其次是4月和5月,而从6月至10月均表现不佳,印证了“五月清仓,远离市场”的名言。而12月则更加让人失望,按照中位数来看是下跌最大的月份,而下跌的概率也大于上涨概率。

如果我们将统计时段缩短至2000年-2009年这10年时间内,平均收益的结果略有不同。我们在这里统计10年的结果,从这里来看,4月份依然是最好的月份,平均收益高达4%,12月份在最近十年中表现较好,平均收益率达到了3.2%,仅次于2月和4月,原因在于1995年至1999年5年的 12月份收益情况不佳,这5年平均跌幅超过6%。从产生正收益率的概率来看,1月、4月、5月和11月都有80%以上的概率产生正收益。

当运用了中位数后,我们发现,1月份是最好的年份,领先4月和10月。三季度表现依旧不佳,而一季度和二季度则是最好的季度,特别是二季度,是产生正收益概率最高的时期。12月收益在中位数考察下较为一般。从上面我们对整体市场的季节性考察,最为关注的岁末年初季节性反映可以归纳如下:上半年收益整体好于下半年,1-5月是收益较为理想,产生市场上涨的概率较高;一年中最好的季度是一季度,而最好的月份是4月份;12月份则是比较难以判断的季节,最近十年,12月份的市场表现稍好。因此,我们将12月单独列出来,加入条件性概率的考虑。

造成年初股票表现较好的原因:在于从资金面来看,机构投资者已经完成了前期结算工作,投资者的一些大类消费购置完毕,各种结余资金可能重新流入市场;从基本面来看,年初的表现较好,源于流动性推动。我们认为,由于银行放贷一般都集中于上半年,因此流动性推动的行情一般出现在上半年,特别是一季度末和二季度初。同样,此期间也是年报披露期间,因此年报行情可能会诞生;从投资者情绪来看,受到年底的不利影响,投资者一般都期待着开年的好彩头,因此,普遍年初的情绪较高。

抓大消费股和周期性行业

我们除了讨论年底的市场外,这部分主要研究在岁末年初行业表现的季节性特征。对各行业2000年以来12月份、1月份、2月份收益进行排序。我们采用了平均收益和排序次数的方法进行了交叉验证。排序次数是指按照行业收益率从高到低,每个行业在过去十年中能排进前三分之一的次数,出现次数越多,则说明该行业在所属月份里面获取超额收益的稳定性越强。

超配上游和下游行业

12月份来看,平均收益靠前的行业,同样也是出现在23个行业收益率排序前8的常客。因此,这几个行业表现是具有相当的持续性和稳定性:采掘,黑色金属,食品饮料,餐饮旅游,机械设备,交运设备,医药生物和信息服务。有色金属虽然平均收益率较高,但波动较大,排名靠前的出现频率较低。

同样,1月份表现较好且稳定的行业是:信息设备,信息服务,餐饮旅游,采掘,交运设备,农林牧渔和黑色金属。

最后,2月份表现较好的行业且稳定性高是:农林牧渔,有色金属,交运设备,商业贸易,家用电器和公用事业。因此,零售业和家电汽车等可选消费品的旺销也可能给这些行业带来较为稳定的超额收益机会。

从我们统计的行业表现结果来看,行业表现在岁末年初的季节性具有主要特征:1.消费旺季来临的确使得相关行业受益明显,季节性表现也十分突出。交运设备是3个月中唯一都取得稳定超额回报的行业,食品饮料行业主要机会出现在12月,商业贸易和家用电器的机会较大概率出现在2月份。而一般认为机会较少的服务业也有抢眼的表现,信息服务(软件,传媒和电信)和餐饮旅游均表现较好。

是否消费类在岁末年初横行依然掩盖不了周期性行业的机会,周期性行业在岁末年初表现也并不平淡。典型的周期性行业,采掘,黑色金属和有色金属均轮番有上佳表现,也是值得关注重视的投资品种。

地产和金融两个市值靠前的行业,平均收益在历史上岁末年初均未能有超常表现,表现较为平淡。但从排名靠前的频率讲,房地产表现依然值得关注。而从整体来看,行业表现在整个经济产业链的传导过程中分布较为平均,并未单纯倾向于上游也未只依赖于下游,因此,我们认为,岁末年初紧抓大消费和周期性行业的机会获得超额收益的可能性也较大,建议同时超配上游和下游行业思路实为上策。

中盘股为主 兼顾小盘股

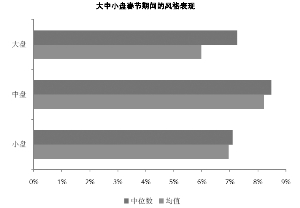

对于大小盘风格的岁末效应,我们运用大盘指数和小盘指数同样衡量了风格表现是否在年底也有明显的季节性效应。首先来看,12月至2月的风格指数平均收益。同样采纳了单列了所有月份以及收益为正月份的平均收益。从整体来看,12至2月平均收益上,中盘股和小盘股略好于大盘股,12月至1月但整体的风格倾向于中小市值的股票。而且,从12月至2月的变动来看,12月风格收益差略小而大盘股可能会有较好的表现,但1-2月更加支持中盘股的倾向不会发生变化。

由于我们对今年12月整体持乐观态度,因此,如果只统计12月至 2月上涨月份的风格收益,情况看起来略有不同,大盘股在12月确实表现不错,略微跑输小盘股,但战胜中盘股,主要原因我们认为与基金年底排名上的较量有关,而1-2月依然是中盘股独领风骚。出于稳健考虑,建议12月超配大盘股,而在1月转向中盘为主,并兼顾小盘股的风格配置。

春节效应:股票投资者的蜜月

对于我国而言最为重要的节日无疑是农历新年——春节,我国的农历春节基本平均出现在1月和2月。不少研究人员发现,大部分亚洲地区均有明显的季节性效应,例如中国香港、中国台湾、日本、马来西亚,新加坡和韩国的春节前一个交易日都显著高于其他交易日平均。而有研究人员发现,我国股市不仅存在节前效应和节后效应。为了验证春节是否对于市场收益,行业配置和风格配置是否具有显著影响,我们特别增加这部分实证检验。

从我们统计结果来看,春节所在月份的收益是明显高于其他月份的,也高于1月和2月收益的平均值,春节月份的平均收益高达到3.10%,而1月和2月期间不是春节的平均收益几乎为0。而如果春节在2月的收益率将更加突出,是所有其他月份中第三高收益,是股票投资者的蜜月之一。今年的春节也将是在2月,因此,我们对今年的2月也是值得期待。

我们认为,春节效应产生原因大致是:投资者受到乐观情绪和节日期间的愉悦感有关,所以倾向于买入并持有股票,同样年初充裕的流动性也推高了股票的投资收益。

周期性行业更适合春节持有

我们进一步研究春节所在月份的行业季节性特征,利用春节所在月份历史上表现更为突出的行业,将有助于我们进行行业配置时考虑纳入春节效应的影响。从春节月份对于行业的收益表现较好且比较稳定的行业是:农林牧渔,有色金属,房地产,交运设备,机械设备,轻工制造,采掘等。

而我们通常认为春节是消费旺季,因此,对于商业零售,家用电器,食品饮料等行业均是不错的时机,但从我们统计来看,在春节期间持有消费类的股票超额收益来看并不是十分好的选择。春节效应对于这些行业都没有正面影响。从逐月统计来看,资本市场在1月份和2月份对于这些行业表现依旧较好,这二者并不矛盾,因为投资者往往是利用预期进行投资,到底是超预期,还是低于预期显得更加重要。预期较好时,可能在春节前就股价就会有所反应,而真正到了实际消费符合预期时,往往股价不会超预期的表现,例如食品饮料的机会在12月,而不是实际消费的旺季1月和2月;另外,这与行业属性也有关,因为在春节期间我们整体判断的市场走势都相对较好,此时更是依靠周期性行业获得高BETA的机会,而消费品行业则是相对低BETA的行业,收益不佳也是情有可原。

相对于消费品行业,周期性行业在春节期间表现较好,因此我们认为周期性行业更适合是春节期间持有的品种,而消费行业适合在节前或者节后的月份根据对销售预期和实际数据的判断择机买入。

超配中等市值股票

我们依旧对于春节所在月份的风格收益进行了统计,从统计结果来看,中盘股表现在春季期间没有让人失望,继续保持了较为领先的优势,而大盘股平均收益较好,但中位数却低于小盘股。因此我们认为,小盘股从稳定性来讲更强于大盘股,但二者相差不大。因此,在春节月份,我们更建议投资者的风格配置上重视对于中等规模市值股票,采取超配中等市值股票来捕捉风格收益。

给12月一个不悲观的理由

这里我们进一步验证,当年前11个月表现,与12月以及次年1月、2月收益是否具有相关性。结合当前投资者所考虑的一些问题,例如,各国开始考虑刺激政策退出时机,使得政策方面显得略微摇摆。对于经济复苏的前景依然乐观,但新经济增长点不突出,资产价格抬高过快导致复苏前景受到压制,明年融资压力加大导致资金供给可能发生变化等,加上年末的橱窗粉饰以及锁定全年投资业绩等原因,部分投资者对12月份的市场持有略偏悲观的态度,我们从条件概率的角度进行实证研究,或许能够缓解市场的悲观情绪。

但从我们上面单独对12月份的条件收益统计结果看,前11个月收益越高,12月份的收益也倾向越高。在1995-2008年这14年中,共出现11年,1-11月累计收益与12月收益,同向的情况,仅有两次出现前十一个月累计收益为正,12月收益为负,并且都发生于2000年以前。

通过条件概率结果分析,截至当前1-11月指数累计涨幅已经超过70%,我们认为,同样的季节性表现的故事也很可能在今年年末再次上演。我们对市场的看法依然是震荡上行的趋势,即便当前市场面临着一些不确定性,但与其他资产相比,股票收益率(E/P)依然具有吸引力,企业盈利也处于上升周期,整体估值也仍然具有提升空间。同样,对于明年上半年的行情的期待,机构开始加紧布局。因此,市场震荡上涨将给仓位偏低的投资者带来不小压力,在年底被动加仓将是不可避免的大概率事件,因此,对于年尾的收官一战,我们对12月的市场整体持乐观态度。