格林期货 郭坤龙

近期受美国新季大豆丰产预期和国内充裕的供应等利空因素打压,大连豆粕期货有较大回落。主力1105合约自年内新高3109元快速回调,上周一度跌至3000元之下,目前在3050元附近震荡。从豆粕基本面来看,多空因素相互交织,市场难以寻觅有效指引,期价短期趋向于震荡整理。

新作美豆丰产预期压制豆粕走势。美国农业部9月供需报告意外上调2010/11年度美国大豆单产预估至44.7蒲式耳的历史高位。这意味着受2008/09年度南美大豆减产导致的全球大豆供应紧张的局面将得到根本性改善,美国2010/11年度的年末库存预估比上一年度翻一倍有余。受此影响,豆类期货面临的季节性回调压力进一步加强。目前美国三角洲地区的早熟大豆品种已开始收割,中西部的晚熟品种也将在一两周后进入收割阶段。虽然晚熟品种产量仍有不确定性,但产区缺乏实质性威胁因素,新作美豆丰产压力短期仍将压制豆粕走势。

国内充裕供应不利于豆粕上行。尽管国内进口大豆步伐已连续放缓,8月进口大豆数量相比7月下降3.6%至477万吨,但受前期创纪录进口数量影响,国内进口大豆港口库存仍维持在近600万吨的高位。与此同时,随着最近数周国内油粕价格整体高位运行,国内沿海地区油厂压榨收益较为良好,油厂整体开工率逐步提高。据汇易网信息显示,当前除了东北油厂整体开机率依然较低外,沿海多数大豆油厂处于正常开机中,并且不少工厂还有大量豆粕合同有待执行,油厂整体开机意愿依然较强。不少8月中下旬停机的油厂也将于9月中旬左右恢复开机,短期内国内油厂开机率将继续提高。综合来看,豆粕期货短期内仍将面临较大的国内供应压力。

进口大豆成本对豆粕构成支撑。受美豆期货走势带动,国内大豆进口成本自7月以来逐步提高,沿海地区主要油厂目前库存豆粕成本集中在每吨3080-3180元之间。由于后期到港成本较高,未来豆粕成本或将上升至每吨3250元左右,这无疑对豆粕期价构成较强支撑。与此同时,由于国内双节的临近,国内大部分饲料厂商仍有进一步备货需求。尤其是为规避国庆长假行情波动风险,部分企业也有继续入市采购补仓的计划。总体来看,国内豆粕的社会总库存水平偏低,在预期下游需求良好的前提下,油厂挺价意愿更为强烈。

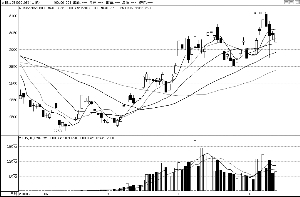

技术上,从M1105合约日K线图来看,在近期的期价回调过程中,持仓量有明显的减少现象。这显示期价的回落主要系资金了结离场所致,空头打压期价的意愿并不强烈。5日均线虽有下穿10日均线形成死叉的趋势,但整个均线系统却有趋向粘合的迹象。短期来看,期价更趋向于震荡整理。

综上所述,新作美豆丰产压力短期将压制豆粕走势,而国内充裕的供应也不利于期价上行,但高企的进口大豆成本对豆粕构成较强支撑。因而,连豆粕短期震荡整理的可能性较大。