证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501695 83501827) 。 |

每周酷图与思考 A股表现与经济中周期 2011-02-19 来源:证券时报网 作者:

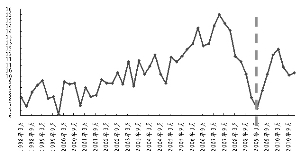

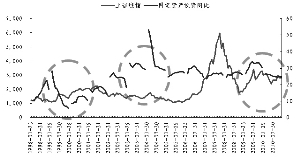

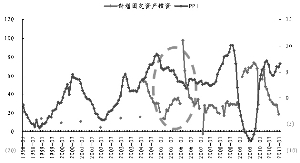

近期的A股市场中流传着一股支撑力量,即中国经济的新一轮增长动力已经形成,中周期的上升力量会引导实体经济以及资本市场的稳定增长,而2005年后大牛市的形成就根源于此。而我们写这个报告的意图,并不在于反驳经济内在的动力,我们对于市场的看法也正趋于乐观。但是我们这种乐观是基于市场所处底部区域的判断,而与上述认为是基于宏观经济中周期转折的看法有所分歧。 对于经济周期的理解,奥地利经济学家熊彼特综合了前人的研究成果,认为经济中存在着长、中、短三种不同类型的周期,每个长周期的长度约为48至60年,其中包含了6个中周期;每个中周期的长度为9至10年,其中包含了3个短周期;短周期约为40个月,3个短周期构成1个中周期,18个短周期构成1个长周期。 中国上一轮中周期由始至末的时间点应该是在1998~2008年,如果按照一定时间限定简单划分,2011年的确是新一轮中周期复苏至繁荣的起点。 结合GDP的增长,我们将上证综指和固定资产投资同比放在一块比较,其实从指数与投资的关联性中,我们也可以对中国这一轮周期中的复苏迅速感同身受。1998~2001年的股市回升,有着GDP增长的低谷复苏动力;而2002年后开始的股市调整,则带着明显的投资回升、产能扩张以及政策回归正常化的动力。而回过头来看,我们所经历的从2008年以来的新一轮周期中的2年,实际上已经走过了上一轮周期中的接近5年。 固定资产投资被认为是GDP三驾马车中最具神奇魅力的一项,是因为其既代表了现在的需求,也代表未来一般是两年左右的产能供给,这也是投资所代表的产能扩张,何以主导一个周期波动特质的根本。对于现在市场的判断力量,从之前的分析中已经体会到我们需要辨别的是2004年投资同比创下新高之后,一方面是A股市场在接下来一年的历史性底部,另一方面则是在于投资增速顶点出现后的高位稳定。 从新增固定资产投资增速与PPI在2004年的关联性来看,伴随着新增投资增速的下降,这里面的因素应该是在于政策紧缩力度的加强,而2004年新增投资的增加也引导了未来2年左右产能供给的充裕,因此,PPI增速在新增投资增速下降之后,未来的高点回落也就成为必然,但这也恰恰成为股市在接下来的2005年震荡筑底的关键。 以现在的情形来说,跟2004年有所区别的一个因素,在于此轮外需恢复与中国经济增长复苏的不同步,这也使得尽管去年的政策紧缩还存在间断泄力的情形,但是在新增投资增速高位有所回落的背景下,PPI依然维持在较高水平。但是展望2011年,2009~2010年前半期新增投资增速的产能释放有望逐步展开,而2011年外需的变化也会由于基数效应有所减弱,这也意味着供需之间的强稀缺正在向弱需求转化,股市正在向前方的一个底部区域迈进。但现在我们需要等待的不是某一个点位,而是产能释放、新增投资下降以及外需可能波动后的一个均衡位置。 (国泰君安策略团队) 本版导读:

|

证券时报多媒体数字报

2011年2月19日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >