证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501695 83501827) 。 |

2010年七行业营运能力显著提高 2011-03-18 来源:证券时报网 作者:李 勇

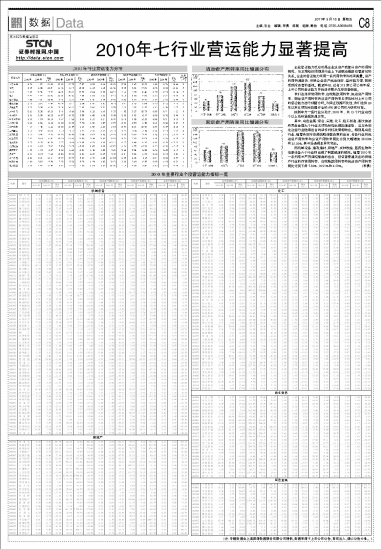

(注:专题数据由上海聚源数据服务有限公司提供,数据来源于上市公司公告,若有出入,请以公告为准。) 企业营运能力反应的是企业总资产或部分资产的周转情况,与宏观经济周期及行业上下游联动程度有着密切的关系。企业的营运能力常用一系列周转率指标来衡量。资产的周转速度快,反映企业资产流动性好,盈利能力强,因而受到投资者的重视。截至昨日,已有513家公司公布年报,上市公司的营运能力开始逐步展示在投资者面前。 我们选择存货周转率、应收账款周转率、流动资产周转率、固定资产周转率和总资产周转率五项指标对上市公司的营运能力进行刻画分析。为保证数据可比性,我们选择09年以来五项指标数据齐全的490家公司作为研究对象。 按照申万一级行业分类计,2010年,共13个行业有四个以上指标呈现加速态势。 其中,有色金属、综合、采掘、化工、轻工制造、餐饮旅游和黑色金属七个行业五项指标均出现加速迹象,这与我国在这些行业陆续出台的诸多利好政策相吻合。特别是有色行业,随着我国对资源战略调整政策的出台,有色行业的流动资产周转率和总资产周转率同比分别大幅增加38.03%和35.56%,其市场表现也异常突出。 而机械设备、建筑建材、房地产、农林牧渔、医药生物和信息设备六个行业则出现了明显减速的倾向。随着2010年一系列楼市严厉调控措施的出台,投资者普遍关注的房地产行业的存货周转率、应收账款周转率和流动资产周转率同比分别下滑7.56%、10.91%和4.59%。(李勇) 本版导读:

|

证券时报多媒体数字报

2011年3月18日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >