证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501695 83501827) 。 |

银行股业绩增长确定相对收益可期二季度有望因良好季报业绩启动估值修复行情 2011-03-30 来源:证券时报网 作者:

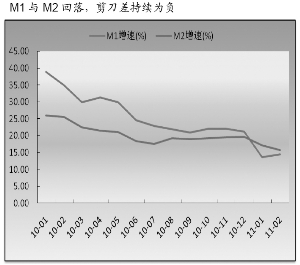

数据来源:WIND资讯 广发证券 从上周公布的三家银行年报来看,业绩皆表现良好,符合预期。中国银行、民生银行和华夏银行2010年业绩同比增长分别为28.52%、46.09%和59.38%,其中,民生银行如果扣除处置海通股权收益,净利同比增长约109%。预计后市陆续公布的其他银行股业绩均值得期待。 而在低估值的背景下,银行股有望在政策平稳期或业绩刺激下,在二季度启动估值修复行情。具体分析如下。 政策从紧态势有望趋缓 为对冲外汇占款,缓解通胀压力,稳定市场预期,2011年至今央行已3次调整法定准备金率,并于春节后加息1次,法定存款准备金率达到历史新高。 在信贷额度控制下,准备金率上调对银行的影响更多体现在新增债券和同业资产配置上。除了直接回笼资金,准备金率调整也将通过影响银行的杠杆,对派生存款形成影响,从而达到收缩流动性的目的。 2月M2(广义货币供应量)同比增长15.7%,M1(狭义货币供应量)同比增长14.5%,均已落入目标区间。从M2和M1剪刀差和货币乘数看,准备金率的屡次上调的杠杆效应在体现,已使货币流通速度放缓,同业市场也由于流动性收紧而利差缩窄。由于3月~4月公开市场到期量较大,且CPI在2季度翘尾因素作用可能再度走高,除了加大公开市场回笼力度,央行依然需要间隔使用加息和准备金率政策调控通胀压力。但考虑到国际市场的不确定因素,政策实施频率可能放缓。准备金率继续上调空间缩窄,预期上限为21%。 业绩快速增长确定 2010年随着政策逐渐从紧,银行的放贷增速开始下滑,2011年预期信贷增量略低于2010年,而息差因加息和贷款议价能力提升而提高,同时,不良预期单降,信用成本保持平稳。行业在量稳价升的局面下,盈利保持快速增长,预期2011年将在25%左右。 相比影响业绩表现的各项因素,存款成本的控制与拨备计提具备不确定性。由于准备金率上调和表外业务收缩,派生存款减少,在贷存比趋严的情况下,银行的存款吸收能力和存款成本控制能力成为影响其息差反弹的重要因素。此外2010年多数银行延续了不良双降的态势,在资产质量好转和不良核销的背景下,部分银行拨备反哺利润,拨备覆盖率持续提高。较多银行的不良率已降至1%以下,拨备覆盖率则上升到250%以上,处于历史最好水平。根据拨贷比2.5%与拨备覆盖率150%的指导意见,多数股份制银行需要提升整体拨备以达到拨贷比要求,由于拨备提高将分阶段进行,对业绩冲击较小。 低估值有修复需求 2010年,银行股的估值受密集控风险政策、逐步收紧的货币政策以及行业集体融资影响,持续受压。当前银行股的估值水平,横向比较相对于其他板块处于A股市场的低位,纵向比较目前的PE(市盈率)和PB(市净率)水平也处于1998年以来的最低位。 从银行股与沪深300涨跌的历史表现看,行业出现明显相对收益的时期为升息周期前半段与经济放缓、信贷刺激时期。我们认为2011年的经济情况尚不满足连续加息的条件,银行股较难跑出明显的相对收益,但行业长期买点已现,具备获取相对收益的能力。 在低估值背景下,银行股有望在政策平稳期或业绩刺激下启动估值修复。从中期看,地产调控见效、地产股的上涨及经济数据复苏趋势好于预期亦可能成为银行股上涨的催化剂。 二季度投资策略 随着经济复苏,地产调控预期到位,行业集体性融资基本完成,控风险政策尘埃落定,低估值的银行业有望凭良好的业绩获得相对收益。展望二季度,估值修复时点或于两端。一方面,4月上旬行业有望因良好的季报业绩出现阶段性行情;另一方面,预期CPI在翘尾因素作用下自二季度末高点回落,政策收紧压力在二季度后半段可能趋缓,行业估值亦存在修复机遇,相对收益可期。 我们维持行业“买入”评级。选股思路上,综合业绩成长与估值水平,推荐招商银行、兴业银行、民生银行、浦发银行、北京银行。 (广发证券) 本版导读:

|

证券时报多媒体数字报

2011年3月30日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >