证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501695 83501827) 。 |

每周酷图与思考 “稳”与“乱” 2011-04-09 来源:证券时报网 作者:

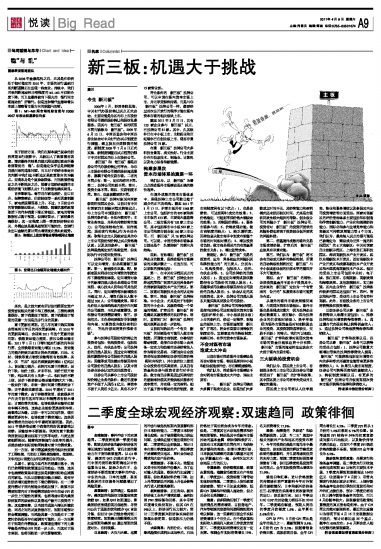

从2008年金融危机之后,尤其是在经济处于相对稳定的2010年,市场的运行基础乃至判断逻辑正在出现一些变化。传统中,我们用来判断流动性丰裕程度的M1-M2不仅贴合度下降,而且也最终被当下很火的“银行间市场流动性”所替代。但是这种替代也意味着从本质上策略看市场方向的狭隘与短暂。 图1:M1-M2跟市场的贴合度与2006/2007年相比明显弱化许多 至于经济方面,我们在原本就已复杂的经济周期运行规律中,又新加入了政策博弈因素。博弈最终的结果自然无限地接近政府所最希望看到的“稳”。但是稳定似乎总是伴随着自然而来的通胀问题,而且对于经济未来走向的判断中我们也不断地反思政策取向的均衡点。宏观本身是个复杂象限体,而当政策借稳定之名不断插足之后,插着计划经济翅膀的市场经济能飞到哪儿去?行业数据也确实纷乱。 首先看家电。春节后在家电涨价、出口回升、保障房建设、估值较低等一系列因素刺激下,家电类股票显著上升。不过,2月份公布的零售数据却显示,与限购、购置优惠税政策取消下的汽车销量下滑正常相比,家电的零售数据有点弱于预期。但调研显示,厂家销量的确很好。这一定程度上跟一季度经济特征有关,外需应该是最具超预期可能性的,空调行业出口金额的累计同比增速变化呈如此趋势。 图2:限额以上批发零售业零售额同比增速 图3:空调出口金额同比增速大幅回升 其次,是之前大家有所讨论的跟固定资产投资密切相关的重卡和工程机械,工程机械销量很好、重卡销量低于预期,重卡销量低于预期的因素一方面是自身行业的因素: 重卡更新有周期。近几年的重卡购买高峰会带来两三年后的再次更新高峰,在2010年的更新高峰后,会迎来2011年这个更新的低谷期;铁路货运能力提高,挤压公路运输市场。2011年1月11日零时起实行新的列车运行图,全国铁路货运能力增加12.3%,货运能力的提升将使关系国计民生的煤炭、石油、木材、钢铁等重点物资运输得到有效保障。其中,仅“三西”地区的煤炭就将增运1亿吨以上。货运能力提升,必将打压重卡的需求;运价下跌,油价上涨。岁末年初,运价已经开始下跌,吨公里只有3角多一点。相对油价不断上涨,运价下跌将使公路运输利润大大下降。一般运价下跌,未来一段时间重卡需求将会下降;去年暴涨因素消退。2010年透支了2011年的重卡需求。由于养路费取消,致使很多用户在去年前年这两年里对车辆需求有较大增加;计重收费的实施,也导致很多运输单位原有车辆不挣钱,这些企业纷纷更换盈利车型;超载难以为继,以前一车可以拉完的货,现在需要更多的车,也导致重卡需求增加。这些因素对需求的拉动在今年都将逐渐消退。因此,2011年很多推动重卡销售的利好因素都难以持续;运输效率不断提高。我国的重卡数量/我国货运总量远远高于世界平均值,与发达国家相距甚远。随着我国物流行业效率的提升,必然会减少实际货物周转量对重卡的需求量。 另一方面,重卡跟基建投资的相关性要重于工程机械,而部分工程机械装载机、挖掘机、叉车的出口速度在去年四季度后有所加快。 从重卡、家电乃至汽车的销量回落中,我们已依稀看到政策退出后的效应。当然,这其中也涵盖政策虽未退出但是刺激边际效应减弱后的家电。而从目前静态均衡点来说,是否存在经济增长趋势性的下滑仍需等待。在一二季度外需对于国内制造业消耗加强下,政策不仅需要短期内对于终端需求较好存在拉动PPI进一步往上可能性的重视,也将考虑中期内美国经济复苏的波动性以及房地产新开工投资的下降。这也意味着,以当前的通胀与增长纠缠状态,两者之间的反复依然存在,短期市场预计将会震荡调整。而风险因素一方面是在于二季度时经济是否存在超调的可能性。另一方面则在于短期在外需恢复、政策退出博弈下的力量平衡是否带动PPI的进一步上升,而这对于股市来说,也将面临进一步的紧缩政策。 (国泰君安策略团队) 本版导读:

|

证券时报多媒体数字报

2011年4月9日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >