证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501695 83501827) 。 |

兖州煤业 产能扩张 稳定增长 2011-06-22 来源:证券时报网 作者:陆 勤

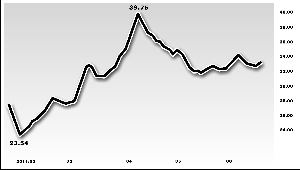

兖州煤业(600188)是华东地区最大的煤炭生产商和中国最大的煤炭出口企业之一,还是国内唯一一家境内外三地上市煤炭公司,在国内煤炭行业中处于龙头地位。 公司本部辖兖州、济东两大煤田,拥有兴隆庄煤矿、鲍店煤矿、东滩煤矿、南屯煤矿、济宁二号煤矿、济宁三号煤矿等6座煤矿,煤种均为动力煤。本部矿井产量稳定,原煤产量在3400万吨左右。公司控股、参股的国内煤矿设计总产能达到4820万吨,权益产能为3327.5万吨。2011至2012年公司煤炭产量增长主要来源于赵楼煤矿和安源煤矿。其余项目将在2013年以后陆续投产。 2009年成功收购菲利克斯能源公司之后,公司产量增长明显。2010年兖煤澳洲共生产原煤1202吨,同比增长了1015.5万吨,增量来自菲利克斯能源公司。预计2011年、2012年澳洲原煤年产量将增至1700万吨/年,2013年以后,随着Moolarben地下煤矿投产后,最终将增至2050万吨/年。 公司在收购菲利克斯能源公司时承诺,兖煤澳洲公司最迟于2012年底在澳大利亚证券交易所上市。澳洲公司上市后,将有助于兖州煤业在澳洲市场的进一步扩张以及公司煤炭产量的提升。 我们基于以下假设,对于公司进行盈利预测:预计2011年、2012年原煤产量分别为5550万吨和5880万吨;煤炭销售量分别为5650万吨和5800万吨。2011年、2012年煤炭综合价格为730元/吨和750元/吨;所得税按照27%进行计算。预计2011年、2012年、2013年公司分别实现净利润增长9%、13%和11%,对应的每股收益为2元、2.25元和2.51元。目前公司动态市盈率略高于行业均值,不过考虑公司2013年以后产量翻番以及对外扩张的战略,维持公司“增持”的投资评级。 风险提示:煤炭价格下降低于预期;自然灾害造成煤炭产量下降。 (作者单位:世纪证券 执业证书号:s1030200010028) 本版导读:

|

证券时报多媒体数字报

2011年6月22日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >