证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501695 83501827) 。 |

百只基金规模不足2亿份 “婴儿潮”袭击基金业优良业绩是基金做大规模的根本;基金业是时候跟数量盲目扩张但规模原地打转“说拜拜”了 2011-07-11 来源:证券时报网 作者:朱景锋

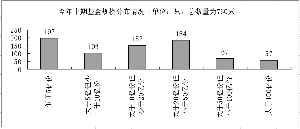

在截至今年二季末的760只基金(不包括传统封基)中,份额不足10亿份的多达300只,占比达到四成,也就是说,在目前正式运作的基金中,竟有四成是迷你基金。 规模过小对基金投资构成极大危害,由于持有人户数较少,要时刻应付申购赎回,基金经理无法按照自己的既定计划实现组合配置和有效分散风险,单位份额费用又很高,各方面都会陷入被动。 证券时报记者 朱景锋 自2008年以来,新基金的加速发行颇为引人关注,2008年成立新基金97只,2009年增长到118只,去年则成立新基金达到创纪录的147只,今年上半年成立新基金达到106只,全年有望超过去年,再创历史新高。 虽然基金数量大量增加,但由于新基金在打开申购赎回后多数遭遇大比例净赎回,使本来就不大的首发规模在打开赎回后迅速流失,规模急剧缩水,基金“婴儿潮”造就了一大批迷你基金,由于规模过小严重影响投资运作和承担相对较高的费用,迷你基金的命运何去何从引人关注。 在过去几年,仅有少数新基金依靠成立后持续优异的投资业绩吸引了投资者的关注,从而使得自身规模成功实现U型反转,不少绩优新基金目前规模远远超过了成立时的规模,这样的例子清楚地昭示基金业:唯有有质量的增长,对投资者和基金公司、乃至基金业才是最重要的,盲目发行新基金而不能为投资者创造价值无异于饮鸠止渴,基金业是时候跟盲目数量扩张但规模原地打转说再见了。 迷你基金占四成 规模过小坏处多 大部分新基金在开放赎回后遭到撤资从而沦为规模不足10亿份的迷你基金,这给投资和运营造成极大负面影响。 据天相投顾统计显示,在截至今年二季末的760只基金(不包括传统封基)中,份额不足10亿份的多达300只,占比达到四成,也就是说,在目前正式运作的基金中,竟有四成是迷你基金。在这300只迷你基金中,又有100只即三分之一的基金规模不足2亿份,已经低于新基金成立时的必要规模。同时,令人担忧的是,规模不足1亿份的基金达到了38只,规模最小的一只基金仅有0.46亿份。 从类型上看,迷你基金中合格境内机构投资者(QDII)基金达到了32只,占比超过一成,这也意味着,在目前运作的40只QDII基金中,有八成规模不足10亿份,实际上,这些QDII基金大多规模不到3亿份。另一类占比较高的迷你基金是交易型开放式指数基金(ETF),据统计,目前有20只ETF规模不足10亿份,占ETF基金总数的七成。股票型、债券型和货币型基金也有不少规模不足10亿份。 “规模过小对基金投资构成极大危害,由于持有人户数较少,要时刻应付申购赎回,基金经理无法按照自己的既定计划实现组合配置和有效分散风险,单位份额费用又很高,各方面都会陷入被动!”对于迷你基金的命运,北京一基金分析师颇为担忧,他认为,从2008年开始的基金“婴儿潮”是造就迷你基金大量诞生的主要原因,如果发行依旧,基金业绩又没有起色,那会有更多的新基金加入迷你基金大军。 深圳一位基金分析师则认为,比规模小更可怕的是,因为投资者担心流动性风险甚至清盘风险,他们往往不愿申购规模过小的基金,这样,迷你基金更加无人问津,陷入恶性循环难以自拔。很多分析师在推荐基金时都会考虑规模大小,规模太大和太小都不会推荐,道理很简单,规模大了难以做出超额收益,太小了波动较大,也面临流动性风险。 由小到大成英雄 业绩优良是根本 新基金在打开申购赎回后往往出现大比例赎回,份额持续缩水,但记者发现,部分基金凭借成立之后取得的持续优异的业绩吸引了投资者的涌入,规模在下降后往往出现U型反转,不少基金当前规模远超首发规模。 景顺能源、大成回报、诺安成长3只股票基金是依靠优异业绩实现规模反转的杰出代表,2009年10月20日成立的景顺能源首发规模只有9.34亿份,成立时便是迷你基金,打开赎回后份额像其他基金一样持续缩水,2009年底、2010年一季末和二季末份额分别下降到5.75亿、4.44亿和3.83亿份,也就是说,到去年中期时,该基金的份额比成立时减少了近六成,但随后,随着业绩的突飞猛进,该基金的规模触底反弹,去年三季末即增加到7.26亿份,环比增长近一倍,之后持续保持净申购状态,去年底、今年一季末及今年中期的规模分别为9.31亿、17.85亿和21.18亿份,也就是说,该基金目前的规模比成立时增长了1.17倍! 持续优异的业绩是导致景顺能源规模走出低谷的主要原因,去年,该基金实现19.61%的正回报,在186只主动型股票基金中位列第16位,表现骄人,今年上半年,该基金延续了优异表现,以2.07%的跌幅237在只股票基金中名列第21位,截至今年中期,该基金累计净值为1.2060元,成立以来大幅跑赢市场和同业。 同样是2009年成立的诺安成长也经历了先苦后甜的日子,当年3月10日成立时诺安成长的规模只有11.67亿份,打开赎回后一路缩水,从2009年中期的7.09亿份一路下降到去年一季末的2.78亿份,随后规模呈现迅猛增长,去年中期、去年三季末和去年底规模分别上升至5.41亿、12.27亿和12.36亿份,今年一季末和中期,该基金的规模进一步上升到20.59亿和31.7亿份,比成立时规模增长了1.7倍。诺安成长去年取得15.74%的收益率,排名第24位,今年上半年在大部分基金业绩下跌的时候,该基金依然保持了较好的业绩稳定性,仅下跌2.83%,位列第29名,排名依然靠前。 相比这两只成立较晚的基金而言,大成回报的成功更具说服力,大成回报于2008年11月26日成立,恰逢股市低位,成立后该基金建仓迅速,把握住了2009年的反弹行情,当年取得91.23%的收益率,排名第12位,随着业绩一鸣惊人,该基金规模也走出低谷,从2009年一季末的2.83亿份增长到2009年底的10.88亿份,去年该基金表现依然抢眼,排名第39位,今年上半年则排名第59位,成为唯一1只连续三年收益率排名前三分之一的股票型基金。该基金的规模在去年底达到20.18亿份的高点,今年上半年有所下降,但仍高于成立时的规模。 实际上,去年成立的诺安中小盘基金也经历了快速的U型反转,该基金去年4月28日成立时规模为14.29亿份,到当年三季末只剩下4.73亿份,但由于把握住了中小盘股行情,该基金净值快速上升,赚钱效应凸显,该基金的申赎形势也发生逆转,申购量大量增加,到去年年底,该基金份额便增长到了13.18亿份,今年上半年继续净申购,一季末和二季末规模分别达到17.49亿和23.10亿份,远超成立时的规模。作为一只新基金,诺安成长去年取得26.3%的收益率,为投资者赚到了实实在在的收益,今年上半年,该基金继续表现神勇,单位净值仅下跌1.91%,位列第19名。 本版导读:

|

证券时报多媒体数字报

2011年7月11日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >