证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501695 83501827) 。 |

巨轮股份:傲视国内群雄 赶超世界一流——巨轮股份(002031)投资价值分析报告深圳市怀新企业投资顾问有限公司 2011-08-03 来源:证券时报网 作者:

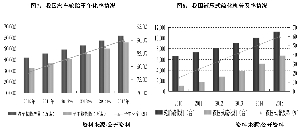

投资要点: ■巨轮股份是一家专业从事高规格轮胎模具及高精度液压式轮胎硫化机生产的细分行业龙头,公司连续六年主营业务收入和国内市场占有率在行业中排名第一,是国内第一,全球第三的轮胎模具和液压式硫化机供应商。 ■作为国家级重点高新技术企业,突出的技术研发能力是巨轮股份永葆竞争优势的基础。公司拥有行业内最顶级的研发机构,包括轮胎模具行业内唯一一家国家级技术中心和唯一一家省级轮胎模具工程中心,除此之外,公司还设立了国内轮胎模具行业唯一的博士后工作站。凭借强大的研发平台,巨轮股份取得了多项突破性研发成果,是公司能够在激烈的竞争中脱颖而出的重要因素。 ■巨轮股份在国内同行中长期保持着明显的技术装备和人力资源优势,拥有国际上最先进的生产和检测设备以及二千人的熟练技术工人团队。技术装备和人力资源优势较好地保证了公司领先于同行的生产效率和产品质量,成为公司又一重要竞争优势。 ■作为轮胎模具行业的龙头,公司凭借其突出的技术和质量优势,已经与包括米其林、普利司通、固特异等在内的多家国际轮胎巨头建立了业务合作关系。在国内,巨轮股份更是凭借产品的高技术含量、高适应性、高性价比以及周到的售后服务等综合优势在业内树立了良好的口碑,得到国内众多知名轮胎制造企业的认可,成为各大本土轮胎制造商首选的轮胎模具供应商。 ■国内汽车工业的持续繁荣,对我国轮胎工业装备制造行业未来几年的高速增长构成了强大的支撑。我国已经成为世界上最大的汽车生产国和消费国,2010年汽车销量约1820万辆,2010年中国汽车保有量约为9500万辆,“十二五”期间,按照最低的5%增长速度来预测,到2015年,我国的汽车年产量将超过2300万辆,汽车保有量达到1.5亿辆。 ■为进一步增强公司的盈利能力和抗风险能力,公司从2007年开始进入到液压硫化机领域,并在短短几年内就取得了巨大的成就。公司2010年销售液压硫化机120台,实现销售收入1.43亿元,一跃成为国内最具竞争力的液压硫化机供应商。目前,公司的液压硫化机业务收入占全部销售收入的比例也达到了25%以上,逐步成为公司又一主要盈利来源。 ■考虑到公司国内行业龙头地位及强大的海外竞争优势,我们非常看好公司未来的发展前景。我们预测公司2011年、2012年和2013年的基本每股受益分别为0.41元、0.53元和0.69元,年增长率分别为55%、29%和30%,出于谨慎原则,给予公司2011年合理的市盈率比值区间为30-35倍,相应的公司股票合理的价值应为12.30--14.35元/股。鉴于公司股票目前的市场价格还不到9元,我们认为公司拥有较好的中长期投资价值。 公司篇:高速成长的细分行业龙头 1.1 公司简介:轮胎模具及液压式硫化机行业的龙头 巨轮股份是一家专业从事高规格轮胎模具及高精度液压式轮胎硫化机生产的细分行业龙头,公司连续六年主营业务收入和国内市场占有率在行业中排名第一。凭借强大的研发、生产和销售实力,公司的产品产品畅销全国并远销意大利、美国、英国、印度等多个海外国家,被包括米其林、固特异等在内的多个世界知名轮胎制造商列入其全球采购供应体系。做为国内唯一一家汽车轮胎制造装备行业的上市公司,巨轮股份凭借其强大的技术研发能力荣获了“国家“火炬”计划重点高新技术企业”、“广东省百强民营企业”、“广东省第一批创新型企业”等多项荣誉,公司的注册商标“吉阳”被评为“广东省著名商标”,主导产品子午线轮胎模具获得“广东省名牌产品”称号。 从股权控制关系来看,巨轮股份的控股股东为揭阳市外轮模具研究开发有限公司,持有公司21.35%的股权。研究开发有限公司的第一大股东是自然人吴潮忠,持有外轮模具55%的股份,具有绝对控制权,因此,吴潮忠是本公司的实际控制人。中京阳公司是巨轮股份旗下唯一一家控股子公司,巨轮股份占有其70%的股权。该子公司该公司成立于2002年,注册资本538万元,主营业务是为轮胎企业提供技术咨询和技术服务,从事稀土合金材料的研发和深加工。 ■ 1.2 行业地位:国际先进,国内领先的轮胎模具和硫化机供应商 从国内来看,巨轮股份无论是轮胎模具还是液压式轮胎硫化机都处于行业技术领先地位。自成立以来,公司业务发展非常迅速,营业收入从2001年成立之时的1.3亿元增长到2010年的5.7亿元,增长了324.87%。公司模具产品市场占有率为20%左右。在液压式硫化机领域,目前国内能生产液压式轮胎硫化机的企业数量还非常少,除了巨轮股份外,在液压式轮胎硫化机领域做的较好的企业还有桂林橡机、益阳橡胶、福建华橡和豪迈科技几个企业。2009年的时候,公司液压式硫化机的销量还仅有30台,不及益阳橡胶72台销量的一半,但到2010 年,公司液压硫化机的销售出现了爆发式增长,销量达到了120 多台,实现收入1.43亿元,一跃成为行业排名第一的液压硫化机供应商。预计公司2011年可实现销售200台,行业龙头地位得到进一步巩固。此外,公司还打算充分利用上市公司融资平台优势,再次通过可转债募集资金项目,将硫化机产能增长加到320台,将同行竞争者远远甩在后面。 从全球来看,世界上最先进的轮胎模具技术依然在美国、德国、意大利、日本、法国等发达国家。目前,除几大轮胎巨头自有的模具公司外,国外主要轮胎模具生产厂家,如德国AZ、新西兰的麦瑟等,大多数规模都不大,而且多为家族式公司。尽管巨轮股份产品的寿命和质量与国际一流供应商还有一定的差距,但是在汽车工业、轮胎技术飞速发展的时代,由于轮胎胎型变化较快,寿命过长的轮胎模具也不具备超常的竞争优势。随着公司研发能力和生产技术的成熟,公司目前的产品质量足以应付日常家用轮胎的质量要求,凭借优越的性价比(仅为欧美同类产品的二分之一),巨轮股份在全球轮胎模具市场中的竞争优势逐步凸显。 1.3 公司竞争优势:国际知名轮胎企业的选择 1.3.1 高效的研发平台形成了公司突出的研发实力和技术创新优势 作为国家级重点高新技术企业,突出的技术研发能力是公司永保竞争优势的基础。为始终保持相对于同行的研发优势,公司先后设立了轮胎模具行业唯一一家国家级技术中心和唯一一家省级轮胎模具工程中心,分别为广东巨轮模具股份有限公司技术中心和广东省轮胎模具工程技术研究开发中心。其中,广东巨轮模具股份有限公司技术中心是国内轮胎模具行业层次最高,研发能力最强的专业研发机构,也是公司公司技术进步和技术创新的主要依托,于2003年和2008年先后被相关部门认定为广东省重点企业技术中心和国家级企业技术中心;广东省轮胎模具工程技术研究开发中心虽然从名字上看不出与公司的关系,实际上此研发中心是完全依托公司组建并由公司提供经费,研发成果的知识产权属巨轮拥有,中心的负责人也是由公司的总经理担任,因此,广东省轮胎模具工程技术研究开发中心是公司实现技术创新的又一高水平研发平台。 为进一步增强公司的研发能力,公司还加强了与外界科研机构的产学研合作,于2006年经国家人事部批准设立了国内轮胎模具行业唯一的博士后工作站,吸引了大批高端研发人才。公司还与香港理工大学合作建立了“轮胎模具精光技术中心”,与广东工业大学联合组建了“轮胎模具数字化工程产学研基地”。在研发人员配备上,公司目前拥有专业研发人员和工程技术人员达到456人,其中,5人享受国务院特殊津贴。如此强大的研发阵容,在全世界的轮胎模具制造行业的企业中都是罕见的。从研发资金的投入情况来看,公司2010年研发投入将近2000万元,比2009年增长了25%,比2008年增长了54%。 ■ 强大的研发平台加上高额的研发投入,公司先后取得了多项重大研发成果,成为公司多年来能够持续高速增长的关键。近年来,公司独立研发的项目有11项通过省级专家技术鉴定,均被评价为国内领先和国际先进水平,其中6项填补了国内空白;多个项目被列入国家级“火炬”计划项目、国家重点技术创新项目、国家“双高一优”重点技术改造项目;多项产品被列入“国家重点新产品计划”,其中,公司自主研发的“线性轻触式轮胎活络模具”和“高性能轿车轮胎一次法成型鼓”产品分别在第十届、十一届中国国际模具技术和设备展览会上连续两次获得“具有国际水平的模具”称号和“精模奖”一等奖。截至2010年12月31日,公司已经拥有18项专利,其中7项发明专利和11项实用新型专利,非专利技术45项,其中新技术11项,新产品20项,新工艺14项。 1.3.2 广泛的客户资源优势是公司业绩持续增长的保证 由于下游大型轮胎生产企业对轮胎模具质量和精度的要求极为苛刻,一般很少随意更换轮胎模具供应商,轮胎模具企业一旦获得了某个大型轮胎厂商的充分信任,成为它的供应商,一般都能保持长期稳定的合作关系,这种稳定的合作关系无疑形成了一道无形的壁垒,将新进入者挡在了门外。因此,广泛的客户资源对一家轮胎模具生产企业极为重要。巨轮股份作为轮胎模具行业的龙头,凭借其突出的技术和质量优势,已经和多家世界知名轮胎制造商建立了业务关系,其中包括米其林、普利司通、固特异三大轮胎巨头,这三家企业占据国际轮胎市场的市场份额接近70%。在国内,巨轮股份更是凭借产品的高技术含量、高适应性、高性价比以及周到的售后服务等综合优势在业内树立了良好的口碑,得到国内众多知名轮胎制造企业的认可,成为各主要本土轮胎制造商首选的轮胎模具供应商。 我们认为,国内外广泛而优质的客户资源是公司未来持续增长的基础和保证。鉴于公司向固特异、米其林、普利司通三家公司供应的产品目前规模还较小,未来还有非常大的扩展空间,不排除为公司业绩带来爆发式增长的可能。 表1:巨轮股份主要客户一览表 ■ 资料来源\公司公告 1.3.3 业内独有的上市公司融资平台优势是公司快速扩张的关键 公司是目前国内轮胎模具和液压式硫化机行业上市公司,拥有同行其他竞争对手无法比拟的融资渠道优势。自公司上市以后,于2007年1月通过发行可转债成功募集资金2亿元左右,正是因为这项巨额融资的支持,公司才能快速进入液压式硫化机领域,并在短时间内做大做强,达到后来者居上的效果。根据公司相关公告,巨轮股份2009年、2010年液压式硫化机的销量分别为30台和120台,市场份额已经远超同行竞争对手,成为行业排名第一的液压硫化机供应商。近期,公司的可转债融资方案又获得证监会批准,新的融资拟用于大型工程机械及特种轮胎模具项目和液压式硫化机产能扩建项目,届时,液压式硫化机产能将增长加到320台,进一步拉大公司相对其他同行的竞争优势。因此,我们认为巨轮股份的上市公司融资平台是公司相对其他竞争对手的一项非常重要的竞争优势。 1.4 经营情况分析:双核驱动,业绩稳步提升 1.4.1 液压式硫化机进入收获期,公司双核主业战略初步实现 轮胎模具业务,特别是子午线活络模具产品是公司多年经营的核心业务,为公司最主要的收入和利润来源。目前,公司的轮胎模具业务在国内外拥有广泛的客户基础,该业务实现的销售收入也屡创新高,成为国内行业内名副其实的龙头企业。为进一步增强公司的盈利能力和抗风险能力,公司从2007年开始进入到液压硫化机领域,并在短短几年内就取得了辉煌的成就。公司2010年销售液压硫化机120台,实现销售收入1.43亿元,占全部销售收入的比例也达到了25%以上,逐步成为公司又一主要盈利来源。 ■ 经过几年的探索,公司已经有能力开放出具有国际先进技术水平的高精度液压式硫化机产品,自主研发的“中立柱天平式”和“框架式”结构,具有结构简单、紧凑、受力均匀、重复定位精度高等特点,并设置电脑控制自动化操作台,实现全自动化操作,大大提高了生产效率,缩短了轮胎硫化时间,属于硫化汽车子午线轮胎的新型高档成套装备。目前,公司液压式硫化机主要定位是替代进口和替代机械式硫化机,产品单价仅为同等性能进口产品的约二分之一,具有明显的性价比优势。鉴于国内液压式硫化机产品庞大的市场需求,考虑上此次募投项目对公司产能的增加,我们认为公司度液压式硫化机业务短期内有非常大的增长空间,未来必定和轮胎模具一起,构成公司的双核心主业。 1.4.2 盈利能力较强,毛利率明显高于行业平均水平 公司生产两大主要产品子午线轮胎模具和高精度液压式硫化机具有高创新性、高技术含量、高精度和高附加值等特点,获得了较高的毛利率水平。根据公司财务报告,巨轮股份2010年主要产品综合毛利率为36.36%,其中子午线轮胎活络模具毛利率为38.14%,液压式硫化机产品毛利率为31.25%,比专用设备制造行业21%左右的平均毛利率高出15.56个百分点;在高毛利水平的支撑下,公司相应获得了高于同行的净利润水平,2010年实现净利1.06亿元,净利率为18.62%,实现了远高于一般专用设备制造企业的盈利水平。 ■ 1.4.3 海外销售迅速增长,公司国际化步伐正在加快 经过多年的发展,公司轮胎模具业务在国内市场上已经占据领导地位,市场占有率已经达到20%左右,市场占有率进一步大幅提升有一定的难度,但考虑到国内日益增长的汽车保有量和新车销售量,作为半消耗品轮胎模具长期保持稳健的增长的可能性较大。为大幅提升公司的销售业绩,巨轮股份已经将战略延伸到了国际市场,并取得了骄人的成就。随着巨轮股份公司在橡胶机械领域知名度的不断提高,越来越多的境外跨国轮胎巨头纷纷前来公司洽谈业务合作事宜。目前,公司已经进入了包括普利司通、美国固特异、倍耐力、佳通轮胎等在内的多家著名跨国轮胎厂商的全球采购体系,大大增强了公司的海外销售能力。 近年来,公司的海外销售额持续增长,2008年、2009年和2010年的海外销售额分别为5324.51万元、6666.92万元和10317.49万元,其中子午线活络模具出口额就达到1亿元左右,占子午线活络模具产品总销售额的比例达到了25%以上。可见,海外市场已经成为公司非常重要的收入和利润来源。随着公司产能的逐步释放,质量和性能的进一步提高,来自境外大型轮胎公司的订单还将不断增加,预计未来几年,公司出口销售收入还会有较大幅度的增长。 行业篇:汽车保有量持续增长, 行业成长空间巨大 2.1 汽车工业的繁荣是我国轮胎工业装备行业增长的支撑 轮胎工业装备制造行业的景气程度直接受轮胎市场需求的影响,而轮胎市场需求的大小又受汽车工业、工程机械等行业的影响,其中,汽车轮胎占到了轮胎总消费量的80%以上,可以说汽车工业的景气程度直接关系到轮胎工业装备制造行业的发展。经过多年的发展,我国已经成为世界上最大的汽车生产国和消费国,2010年汽车销量约1820万辆,2010年中国汽车保有量约为9500万辆。“十二五”期间,按照最低的5%增长速度来预测,到2015年,我国的汽车年产量将超过2300万辆,汽车保有量达到1.5亿辆。按2010年的数字估算,中国2010年的汽车子午线轮胎需求量可达到2.66亿条。如此大的汽车轮胎需求,必然对我国轮胎工业装备制造行业未来几年的高速增长构成强大的支撑 ■ 2.2 世界轮胎产业大转移为我国轮胎模具行业带来了无限机遇 在欧美轮胎市场徘徊不前甚至倒退的情况下,以中国为代表的亚洲发展中国家却因汽车保有量的持续增长逐步成为全球轮胎产品的消费主体。有最新预测说,到2015年亚洲地区将拥有全球四分之一的汽车,其中中国和印度的市场增长潜力最大。“全球轮胎看亚洲、亚洲轮胎看中国”,目前,中国已成为世界轮胎的消费大国,也是全球增长最快的市场。为应对全球轮胎市场消费格局的变化,众多欧美轮胎生产巨头纷纷削减本土产能,加大对对亚洲特别了中国地区的产能投入,整个国际轮胎产业向亚洲转移的趋势已经十分明显,以中国为代表的亚洲国家已经成为了全球轮胎工业的发展的重心。我们认为,全球轮胎产业向中国转移必然会给国内的轮胎模具企业带来千载难逢的发展机遇,其中,包括巨轮股份在内的行业龙头受益最为明显。 2.3 子午化率的提高给行业带来结构性增长机会 2003年至2009年,全国汽车轮胎由1.65亿条增长到3.91亿条,年增长15%以上,其中,子午线轮胎产量的年均增速则达了25.57%,远高于平均水平,相应地,子午化率也由当初的46.1%上升至2009年的76.30%。预计到2015年我国汽车轮胎市场需求量将达到6.20亿条,其中子午线轮胎为5.58亿条,子午化率将达到90%。 子午线轮胎生产的快速发展,给液压式轮胎硫化机和与之相配套的子午线轮胎活络模具带来了非常广阔的市场前景。尽管我国生产轮胎模具的厂家有100家之多,但目前大部分企业以生产斜交胎模具为主,仅有包括巨轮股份在内的少数几家企业具有生产技术含量和产品附加值较高的液压式轮胎硫化机和与之相配套的子午线轮胎活络模具的能力。因此,可以认为,国内子午化率的持续提高仅为行业内少数龙头企业带来机会,而实力较弱的中小企业则面临更大的生存压力。 ■ 盈利预测与估值分析 随着我国汽车及工程机械等保有量的持续增长,轮胎的新增需求和更换需求非常旺盛,与轮胎工业关系密切的轮胎模具和液压式硫化机行业已经处于一个超长景气周期。考虑到公司的国内行业龙头地位以及强大的海外竞争优势,我们非常看好公司未来发展前景及可转债募集资金项目对未来业绩的增厚。我们预测公司2011年、2012年和2013年的基本每股受益分别为0.41元、0.53元和0.69元,年增长率分别为55%、29%和30%,出于谨慎原则,给予公司2011年合理的市盈率比值区间为30-35倍,相应的公司股票合理的价值应为12.30--14.35元/股。鉴于公司股票目前的市场价格还不到9元,我们认为公司拥有较好的中长期投资价值。 表3:巨轮股份盈利预测简表 单位:万元 ■

本版导读:

|

证券时报多媒体数字报

2011年8月3日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >