证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501695 83501827) 。 |

中国券商资管业务发展(上) 中国券业资产管理现状深度调查 2011-08-10 来源:证券时报网 作者:李东亮

编者按:2003年,监管层颁布实施了《证券公司客户资产管理业务试行办法》。当年,全国开展资产管理业务的证券公司所管理的客户资产近700亿元;公募基金所管理的资产总额为1673亿元,仅为券商资产管理业务的2.4倍。经过8年的励精图治,目前证券业管理的资产2000亿元左右,仅增长了1.86倍;而公募基金规模同期却大幅增长了近13倍,达到2.3万亿元,是券商资产管理业务的11.5倍。 同时,银行理财产品和信托业中的证券理财产品规模分别达到7万亿元和3000亿元左右,甚至仅仅依托于信托账户的阳光私募基金的规模也已超过了1700亿元。银行和信托业务对于理财市场的蚕食,更将证券业资管业务逼至墙角。 到底是什么锁住了中国证券业资产管理业务发展的脚步?对此,证券时报记者历时三个月,对证券业资产管理业务发展现状、发展瓶颈及发展趋势进行了深度调研,分别从资管规模、创新、人才和产品四方面对资管业务进行深度剖析,以期给予业界提供一些思考。

【规模篇】 仅二成券商资管三项业务全覆盖 目前,开展资产管理业务的券商已达55家,但这55家券商并非全部都开展了集合、定向与专项资产管理业务。 调查结果显示,在开展资产管理业务的券商中,开展集合资产管理业务的券商为100%,产品覆盖集合资产管理计划和定向资产管理业务的券商为90%,而产品同时覆盖集合、定向和专项三项资产管理业务的券商占比仅为20%,且均为大型券商。 不仅如此,即便开展定向和专项资产管理的券商,业务规模也十分有限。调查显示,在开展定向资产管理业务的券商中,有75%的券商该项业务规模在5亿元以下,仅有25%的券商该项业务规模在5亿元~10亿元之间。而在为数不多的开展了专项资产管理业务的券商中,该项业务规模在1亿元以内和在3亿元~5亿元之间的券商占比各占50%。 公开资料显示,截至2011年一季度末,55家开展集合资产管理业务的券商中,该业务规模在100亿元以上、50亿元~100亿元、10亿元~50亿元和10亿元以下的券商,分别为7.27%、12.73%、41.82%、38.18%。 业界表示,证券公司开展资产管理业务,均是从集合资产管理业务开始。随着品牌影响力的提升,券商才有希望开展定向资产管理业务。而目前开展的专项资产管理业务一般为资产证券化项目,不仅需要品牌影响力,而且需要整合投行、资管、研究等各个业务链条的资源,因此该业务一般被大型券商垄断,这也是券商资管市场目前很难改变的重要原因。

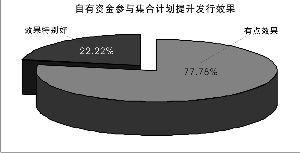

【创新篇】 近八成券商认为 销售创新效果甚微 接受调查的券商都运用自有资金参与到公司自营部门、资管子公司或资管分公司开发的集合资产管理计划。其中,自有资金参与比例在1%以内和4%~5%之间的券商各占44.44%。而剩余11%的券商自有资金的参与比例则在1%~2%。 业内人士表示,证券公司自有资金参与资管产品,不仅是为了分散自营业务的风险,更重要的是为了通过这种风险共担、利益共享的机制,促进产品发售以支持资管业务发展。 不过,证券公司的这些举措并未起到非常明显的效果。在证券时报针对将自有资金参与到资管产品中能否促进产品发售的调查中,77.78%的券商选择了“有点效果”,选择“效果特别好”的券商占比仅为22.21%。 业界表示,被定位为公募基金有益补充的证券公司资管业务,由于受到投研水平、法律法规等诸多因素的制约,整体品牌影响力显著缺失。这也大大削弱了资管业务中借用的在其他行业行之有效的销售创新机制的作用,包括这种风险共担、利益共享的机制。 另外,随着银行理财产品、信托产品等众多理财产品大规模涌入财富管理市场,投资者通过此类产品可以参与投资的范围非常广泛,包括准存款类、房地产业务类、股权投资类等。而证券公司资管业务投资标的较为单一的劣势突显,则成为削弱上述创新机制作用的另一因素。 产品创新遭遇投资范围限制 调查数据还显示,目前中国证券业资产管理产品覆盖股票、股票型投资基金和债券型投资基金的券商占比为100%;除股票、股票型基金和债券型基金外,资产管理产品还覆盖了沪深交易所上市债券和银行间债券的券商占比为90%。 此外,资产管理产品覆盖国债、固定收益类金融产品的券商占比也达到80%。不过,资管产品覆盖国家重点建设债券、企业资产证券化和股指期货的券商分别仅占到样本券商的50%、30%和22%。 值得一提的是,在资管产品参与全国银行间债券市场的券商中,有42.86%的券商参与规模在1亿元以内,参与规模在5亿元~10亿元之间和10亿元以上的券商占比均为28.57%。对于绝大多数券商参与银行间债券市场的资管产品规模低于10亿元的现状,33.33%的券商认为这大幅低于预期,50%的券商认为与预期相差无几,仅有16.67%的券商认为较预期要好。 业界表示,作为产品创新的突破口之一,证券公司资产管理产品投资的范围亟待进一步放开,以便解决目前券商业界资产管理产品严重同质化的现状。具体来说,除券商自身应该注重固定收益类产品的开发,或扩大资管产品中固定收益类标的的投资额度,监管层应适当放宽投资范围,逐步打开集合计划投资商品期货、信贷资产、定向增发、信托计划及未上市股权等多个投资品种的渠道。

【人才篇】 公募基金投研人才 加速回流券商 无论是投研水平,还是销售能力,归根结底在于“人”的因素。证券时报针对证券公司资产管理部门、资产管理子公司或分公司骨干人员的构成也展开了调查。 数据显示,接受调查的所有券商均表示,资产管理骨干人员中,有一部分是来自研究所。而选择骨干人员来自资管部门自身培养、公司自营部门、公募基金和其他券商等方式的券商占比分别为55.55%、44.44%、33.33%、22.22%。 值得注意的是,在针对券商资管与公募基金之间是否存在差距以及存在何种差距的调查中,有50%的券商认为券商资管与公募基金存在部分差距,差距主要体现在研究能力、组合投资能力、决策流程的科学性和投资经验。 业界表示,在券商资管部门筹建的过程中,研究水平和风险控制成为首要考虑的因素,券商研究部门的研究员及高管顺理成章地成为筹建资管部门的主力。不过,随着资管业务的发展壮大,少数公司的资管子公司或资管分公司纷纷成立,此类公司得以培养人才,逐渐成为部门中层骨干,而公司自营部门的总经理也纷纷亲自挂帅资管业务掌门人,如国泰君安证券、兴业证券及上海证券等多家上海券商。 近年来,公募基金投研人才频频回流证券公司,并构成了证券公司资产管理业务的顶梁柱。例如,今年4月,原农银汇理基金公司投资总监栾杰跳槽到国泰君安证券资产管理公司。 事实上,此类事件并非是个案。2010年以来,已有多位公募基金人士回流券商,包括原南方基金公司投资部总监苏彦祝,南方基金固定收益部总监助理、招商先锋基金经理刘树祥,招商全球资源优势基金经理章宜斌等。“随着越来越多的证券公司成立资管子公司,这种人才回流券商的势头将会有所加快。”北京某大型券商资管部门总经理表示。

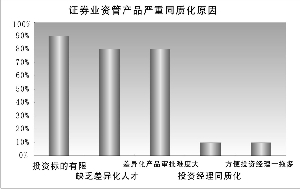

【产品篇】 三个因素导致券商 资管产品严重同质化 证券业资管产品严重同质化已成不争的事实。证券时报对造成这种现象的原因进行了调查,数据显示,投资标的有限、缺乏差异化人才和差异化产品审批难度大等三项因素分别得到90%、80%和80%的券商认同。 截至目前,券商资管产品按照投资标的不同,可以划分为股票型、混合型、债券型和货币型。业界表示,资管产品投资标的仍较有限,而且在交易结构中,相关监管规定不允许将产品分级为低风险固定收益和高风险杠杆收益的产品,这是造成目前券商资管产品严重同质化最主要的因素。 需要提及的是,伴随着股指期货、融资融券等多种创新金融工具的推出,券商不断开发和引进各种对冲交易策略的条件已经成熟。“但能熟练掌握创新金融工具的这类高端人才仍较为缺乏。”北京某大型券商副总裁指出,目前部分大型券商自营部门花费高薪,从华尔街和我国台湾地区引进了不少这类人才,但券商的资管业务引入的例子不多。 此外,涉及衍生品的资产管理产品通过监管层审批的难度依然较大。“在衍生产品推出初期,监管层谨慎的态度值得肯定。”上述券商资管副总裁认为,随着越来越多的大型券商在衍生品上积累了足够的交易和研究经验,监管层应该会放宽产品审批的尺度。 而上海某中型券商则认为,目前券商资管产品出现同质化的部分原因是投资经理同质化,且优秀的投资经理较为缺乏。为了让仅有的投资经理能够开发出更大规模的产品,部分公司不得不鼓励投资经理“一拖多”。因此,从这个角度来说,同质化的产品是投资经理“一拖多”的必然结果。 (本版文章由李东亮撰写并提供图表数据,翟超制作) 本版导读:

|

证券时报多媒体数字报

2011年8月10日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >