证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501695 83501827) 。 |

聚焦中国券商资管业务发展(下) 七顽症困扰券商资管6年 业界呼吁四项改革措施 2011-08-10 来源:证券时报网 作者:

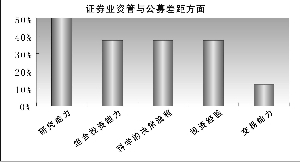

2005年3月,广发证券的“广发理财2号”和光大证券的“光大阳光”发行,开启券商客户资产管理业务发展新篇章。但6年来,受困于七大顽症,券商资管业务规模与公募基金的差距越拉越大,此外,还被阳光私募赶超。 为此,业界呼吁出台四大改革举措:将大集合定位为“公募”基金,尽快将具有私募性质的“小集合”产品的发行改备案制,从创新交易结构等三方面创新资管产品,资管产品认购应实现电子化交易。

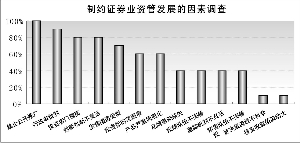

证券时报记者 李东亮 证券时报日前对20家券商进行的调研问卷统计结果显示,针对制约券商资管业务发展的七大因素中,选择禁止公开推广和行政审批制的券商占比分别高达100%和90%;选择投资者门槛高和创新机制不灵活的券商占比同为80%;对于渠道受限这一因素,70%的券商表示认同;而选择投资标的范围窄和产品严重同质化两因素的券商占比同为60%。 业界呼吁出台四大改革举措:将大集合定位为“公募”基金,尽快将具有私募性质的“小集合”产品的发行改备案制,从创新交易结构等三方面创新资管产品,资管产品认购应实现电子化交易。 大集合定位公募 “券商大集合资管产品的私募定位限制了业务发展。”北京某大型券商资管业务负责人表示,大集合的定位类似公募基金,但有比较高的参与门槛,且不允许在媒体上公开宣传;小集合投资人在200名以下,按《证券法》和《信托法》相关规定,小集合产品符合私募业务的类型,但目前也与大集合一样执行审批制,审批流程较长,不利于提高发行效率。 2008年施行的《证券公司集合资产管理业务实施细则(试行)》中,禁止通过电视、报刊、广播及其他公共媒体推广集合计划,并规定接受单一客户参与资金不得低于证监会规定的最低限额。其中,限定性资产管理业务和非限定性资产管理业务的最低限额分别为5万和10万。 上海某大型券商资产管理业务负责人表示,《细则》延续了2003年监管层出台的《证券公司客户资产管理业务试行办法》中的监管思路。券商资管业务一直被定位为公募基金的有益补充,实际上被定位为私募基金,限制投资者门槛和禁止公开推广也就顺理成章。 不过,将券商资管业务全盘定位为私募基金的适当性越来越受到业界的质疑。对于集合计划,按照限定性和非限定性进行分类有一定道理,但按照大集合、小集合运作方式分则更为合适。不仅可以与公募基金、基金一对多产品进行对应,便于投资者理解,也符合对大集合属于公募性质、小集合属于私募性质的判断。而按照公募、私募性质设置不同的投资者门槛则是国内外通行的惯例。 业界建议,降低募集对象人数超过200人的集合计划的门槛至1000元,与公募基金站在同一竞争平台,同时募集人数不超过200人的集合计划门槛应保持在10万元。 他们还建议,对具有公募性质的券商“大集合”产品,降低投资者门槛的同时,应放开公开宣传的限制。多数券商认为,资管业务发展历史较短,业务体系提升空间很大,加之现有监管政策不允许公开推广,影响力较公募基金有较大差距。南京某大型券商资管业务负责人表示,券商资管最大的劣势在于无品牌影响力。 小集合发行改备案 年初至今,券商资管产品审批改备案的传闻不绝于耳,但监管部门至今未正式发文。证券时报调查结果显示,绝大多数券商认为,与券商“小集合”对应的基金“一对多”产品为备案制,因此券商“小集合”的发行理应由审批制改为备案制。部分券商并不认为近期内“大集合”产品的审批制有望改为“备案制”。 “虽然‘大集合’审批改备案短期或存在难处。”一位不愿具名的业内人士表示,与券商“大集合”相对应的公募基金的发行至今仍为审核制,因此券商‘大集合’的发行由“审核制”改为“备案制”缺乏行业范例,这涉及到修改《证券法》的问题。因此,短期内该项举措较难成行。但他认为,近期最理想的状态是“大集合”的审核周期有所缩短。 实际上,监管层对于券商集合理财产品的审核周期已大幅缩短,由两年前的8个月左右,缩至至目前的3个月左右。但涉及到创新的产品的审核周期则还有较大的缩短空间。 接受调研的券商资管业务负责人均表示,短期内将“小集合”发行的由审核制改为备案制,并缩短创新产品的审核周期即可大幅促进券商资管业务的发展。 三方向进行产品创新 目前,公募基金在ETF(交易型开放式基金)产品设计、分级封闭式基金开发、细分行业和风格产品等方面已有所突破。但券商集合理财产品投资范围同样仅限于股票、债券、基金和股指期货,但不允许回购,因此基础金融品种较为匮乏,且不允许结构化分级运作,使得产品可创新的空间较为狭窄,导致券商资管产品严重同质化。 上海某大型上市券商表示,结构化产品已成为目前市场上理财需求最旺盛的产品类型之一。而该类产品仅存在于信托和公募基金,而阻碍券商资管开发此类产品的障碍是法规的限制。 业内人士建议,证券业资管业务应从三方面进行创新:一是拓宽投资范围,逐步打开集合计划投资商品期货、信贷资产、定向增发、信托计划、未上市股权,甚至艺术品等多个投资品种渠道,以解决可投资的基础金融品种较为匮乏的难题;二是创新交易结构,如借鉴分级基金的模式,推出低风险固定收益和高风险杠杆收益并存的集合计划和专项计划;三是丰富交易策略,伴随着股指期货、融资融券等多种工具的推出,不断开发和引进对冲交易策略,为投资者提供更多投资工具。 深圳某大券商资管业务负责人表示:“解决同质化唯有创新,创新的前提是差异化,而非拥有全部产品。只有配备了差异化创新的相应资源,特别是人才和系统,才能善用各类金融品种和市场机制。” 期待全电子化交易 此次调研结果还显示,70%的券商认为,与公募基金相比,券商资管产品的销售同样穿着“小鞋”。业界表示,券商集合理财产品的门槛为5万或10万,分别是公募基金的50倍和100倍。而投资者购买券商集合理财产品必须要到柜台办理的规定更让公募基金在销售中占了先机。 深圳某创新型券商资管业务负责人表示,“券商资管产品参与的便利性较差”,公募基金采用业内通用的全电子化参与流程,而券商产品必须经柜台才能完成认购程序。 不仅如此,虽然按照相关规定,券商资管产品和公募基金均可委托具有销售证券投基金资格的商业银行和公募基金销售,但前者的代销却因一直未能实现全电子化而变得名不副实。业界表示,全电子化使得每只公募基金的产品通过几乎所有券商和银行代销成为可能,而券商产品的柜台操作标准不一,给券商资管产品的代销渠道增加了较大负担,天然限制了代销渠道数量和规模。 业界建议,应尽早明确集合资产管理的定位。尤其是集合资产管理业务中的“大集合”,应定位为公募业务,将更有利于理顺各类业务关系,更适应数年来业务发展现状和目前的竞争态势。在认购的完全电子化、宣传推广、首次认购起点金额等方面应与公募基金处在同一个竞争平台。 除上述制约因素外,品牌影响力缺失、投研队伍不完善和激励机制不灵活同样被40%的券商认为限制了券商资管业务的发展。 (本版图表均由李东亮提供数据、翟超制作) 本版导读:

|

证券时报多媒体数字报

2011年8月10日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >