证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501695 83501827) 。 |

庞大汽贸集团股份有限公司公告(系列) 2011-08-29 来源:证券时报网 作者:

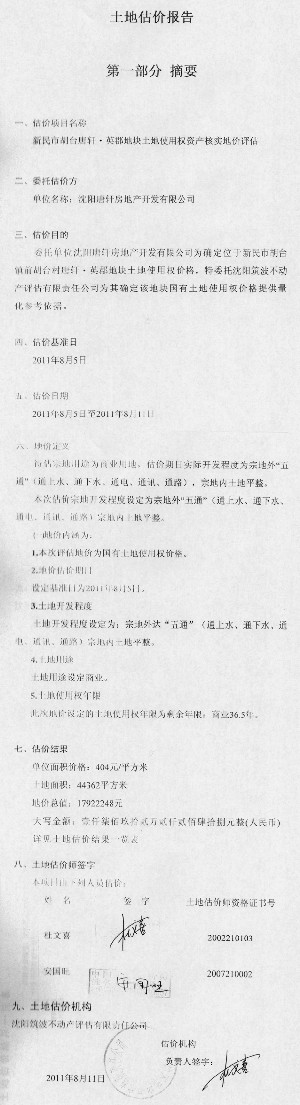

(上接C82版) (2)公司目前已不再代理北方奔驰和汇众卡车两个商用车汽车品牌,故将不再建设5个募投项目中共计4个北方奔驰和3个汇众卡车4S店。 二、募投项目节余募集资金补充流动资金概况 1、募投项目募集资金节余情况 鉴于公司对部分经营品牌做出调整后,募投项目已经全部建设完成。募投项目募集资金实际投入金额为946,307,912.60元,节余募集资金为504,847,687.40元,截至2011年8月15日利息收入为1,050,245.34元,节余募集资金共计505,897,932.74元,具体情况见下表所示: 单位:元 ■ 2、募投项目募集资金节余原因 (1)公司通过严格执行多供方采购制度及项目招标方式,较好的控制了工程建设和设备采购的成本; (2)项目工程建设过程中,在保证工程质量的前提下,公司本着厉行节约的原则,通过工程预算、工程监理等方式,进一步加强工程费用的控制、监督和管理,减少了工程总开支; (3)根据当地汽车市场环境的分析和品牌认知度考虑,公司调整了部分经营网点经营品牌的建设。 3、募投项目节余募集资金永久补充流动资金的计划 为降低财务成本,充分发挥募集资金的使用效率,为公司和股东创造更大效益,公司第二届董事会第八次会议审议并通过了《关于将募投项目节余募集资金永久补充流动资金的议案》,同意将募投项目全部节余募集资金505,897,932.74元(包括利息收入及节余募集资金中已暂时补充流动资金5亿元),永久补充公司流动资金。根据公司第二届董事会第七次会议决议,公司已将募投项目全部节余募集资金中的5亿元暂时补充流动资金,故该笔款项同时转为永久补充流动资金,不再归还募集资金专户。 三、独立董事意见 1、关于公司对募投项目中营销网络建设项目的部分网点经营品牌进行调整议案的意见 本议案的审议程序符合上海证券交易所《上海证券交易所上市公司募集资金管理规定》等有关法律法规的规定。公司调整募投项目中部分网点经营品牌没有改变募集资金的使用方向,不存在变相改变募集资金投向和损害股东利益的情形。 因此,本人同意根据本议案对募投项目中营销网络建设项目的部分网点经营品牌进行调整。 2、关于将募投项目节余募集资金永久补充流动资金议案的意见 本议案的审议程序符合上海证券交易所《上海证券交易所上市公司募集资金管理规定》等有关法律法规的规定。公司将募投项目节余募集资金永久补充流动资金没有改变募集资金的使用方向,不存在变相改变募集资金投向和损害股东利益的情形。 公司在募投项目已经全部建设完成的情况下,将募投项目全部节余募集资金(包括利息收入及节余募集资金中已暂时补充流动资金5亿元),永久补充公司流动资金,有利于进一步降低公司财务成本,最大程度上发挥募集资金的使用效率,符合公司和股东的利益。 因此,本人同意将募投项目全部节余募集资金(包括利息收入及节余募集资金中已暂时补充流动资金5亿元),永久补充公司流动资金,并同意暂时补充公司流动资金的5亿元募集资金转为永久补充公司流动资金,不再归还募集资金专户。 四、监事会意见 1、关于公司对募投项目中营销网络建设项目的部分网点经营品牌进行调整议案的意见 公司监事会认为:公司本次调整募投项目中部分网点经营品牌没有改变募集资金的使用方向,不存在变相改变募集资金投向和损害股东利益的情形。 2、关于将募投项目节余募集资金永久补充流动资金议案的意见 公司监事会认为:在募投项目已经全部建设完成的情况下,将募投项目全部节余募集资金(包括利息收入及节余募集资金中已暂时补充流动资金5亿元)永久补充公司流动资金,不存在变相改变募集资金投向和损害股东利益的情形,有利于进一步降低公司财务成本,最大程度上发挥募集资金的使用效率,符合公司和股东的利益。 五、保荐机构意见 保荐人认为:公司本次募投项目中部分网点经营品牌进行调整及募投项目节余募集资金永久补充流动资金的事项经公司2011年8月25日召开的第二届董事会第八次会议审议通过并确认,独立董事、监事会发表了同意的独立意见,并需提交公司2011年第二次临时股东大会审议批准。 上述审议程序符合上海证券交易所《上海证券交易所上市公司募集资金管理规定》等有关法律法规的规定。公司募投项目中部分网点经营品牌进行调整及募投项目节余募集资金永久补充流动资金不存在变相改变募集资金投向和损害股东利益的情形。保荐人同意公司募投项目中部分网点经营品牌进行调整及募投项目节余募集资金永久补充流动资金事项。 六、尚待通过的决策程序 公司第二届董事会第八次会议和第二届监事会第四次会议已分别审议通过了《关于公司对募投项目中营销网络建设项目的部分网点经营品牌进行调整的议案》和《关于将募投项目节余募集资金永久补充流动资金的议案》,该两项议案将提交公司2011年第二次临时股东大会审议。 七、备查文件 1、公司第二届董事会第八次会议决议; 2、公司第二届监事会第四次会议决议; 3、独立董事关于第二届董事会第八次会议有关议案的独立意见; 4、瑞银证券有限责任公司关于庞大汽贸集团股份有限公司募投项目中部分网点经营品牌进行调整及募投项目节余募集资金永久补充流动资金之核查意见; 5、公司关于召开2011年第二次临时股东大会的通知。 特此公告。 庞大汽贸集团股份有限公司 董事会 2011年8月26日 证券代码:601258 证券简称:庞大集团 公告编号:2011-025 庞大汽贸集团股份有限公司 关于召开2011年第二次临时 股东大会的通知 本公司及董事会全体成员保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实、准确和完整承担个别及连带责任。 重要内容提示: ●会议召开时间:2011年9月14日上午9:00 ●股权登记日:2011年9月8日(星期四) ●会议召开地点:北京经济技术开发区中冀斯巴鲁大厦C座四楼会议室 ●会议方式:现场会议 ●本次会议不提供网络投票 一、召开会议基本情况 1、会议召集人:本公司董事会 2、股权登记日:2011年9月8日(星期四) 3、会议召开方式:现场会议 4、召开时间: 2011年9月14日上午9:00(星期二) 5、会议召开地点:北京经济技术开发区中冀斯巴鲁大厦C座四楼会议室 二、本次会议审议议案 本次会议审议的事项包括以下10项议案: 1、 审议《关于公司资本公积金转增股本并相应修改公司章程的议案》; 2、 审议《关于公司变更经营范围并相应修改公司章程的议案》; 3、 审议《关于公司符合公司债券发行条件的议案》; 4、 审议《关于发行公司债券的议案》; 5、 审议《关于提请股东大会授权董事会全权办理本次发行公司债券相关事宜的议案》; 6、 审议《关于提请公司股东大会授权董事会在出现预计不能按期偿付债券本息或者到期未能按期偿付债券本息时采取相应措施的议案》; 7、 审议《公司与乌海市冀东专用车有限公司签订汽车改装服务合同的议案》; 8、 审议《公司与安徽冀东华夏专用车有限公司签订汽车改装服务合同的议案》; 9、 审议《关于公司对募投项目中营销网络建设项目的部分网点经营品牌进行调整的议案》; 10、审议《关于将募投项目结余募集资金永久补充流动资金的议案》。 以上第1项、第2项议案须经出席会议的股东所持表决权股份的三分之二以上通过,其他8项议案须经出席会议的股东所持有表决权股份的二分之一以上通过。由于前述第7-8项议案构成本公司的关联交易,本公司的关联股东将回避表决。 上述议案内容详见2011年8月29日在《中国证券报》、《上海证券报》、《证券日报》、《证券时报》和上海证券交易所网站http://www.sse.com.cn刊登的《第二届董事会第八次会议决议公告》、《第二届监事会第四次会议决议公告》、相关关联交易公告和《公司关于募投项目中部分网点经营品牌进行调整及募投项目节余募集资金永久补充流动资金的公告》。 三、会议出席对象 (1)凡在股权登记日,即2011年9月8日(星期四),下午收市后登记在中国证券登记结算有限责任公司上海分公司保管的本公司股东名册内之本公司股东均有权现场出席本次会议并参加表决,不能亲自出席本次会议的股东可以委托代理人(该代理人不必是本公司的股东)出席本次会议和参加表决。 (2)本公司董事、监事、高级管理人员及本公司邀请的其他人士。 四、会议登记方法 1、登记方式: (1) 由法定代表人代表法人股东出席股东大会的,应出示本人身份证件、能够表明其法定代表人身份的有效证明; (2) 由法定代表人以外的代理人代表法人股东出席股东大会的,应出示本人身份证件、加盖法人印章或法定代表人、董事会或其他决策机构签署的书面委托书; (3) 个人股东亲自出席股东大会的,应出示本人身份证件、股票账户卡; (4) 由代理人代表个人股东出席股东大会的,应出示代理人本人身份证件、委托人亲笔签署的授权委托书; (5) 由代理人转委托第三人代表股东(包括法人股东、个人股东,即委托人)出席股东大会的,应出示:a、委托人身份证件复印件;b、由委托人签署并经公证的授权代理人可以转委托第三人出席本次会议的书面授权委托书;c、授权代理人签署的委托第三人出席本次会议的授权委托书;d、第三人的身份证件。 (6) 前述出席会议人员须在登记时间到本公司指定地点办理登记,也可以信函或传真方式办理登记。 2、登记时间:2011年9月9日上午9:00—11:30,下午2:00—5:30。 3、登记地点:公司董事会秘书办公室。 五、其他事项 1、本次会议联系方式: 联系地址:北京经济技术开发区荣华南路16号中冀斯巴鲁大厦C座303 邮政编码: 100176 联系电话: 010-59767095 传 真: 010-59767091 联 系 人: 刘世博 2、会议期及费用:本次会议预计半天,请出席本次会议的人员按时参加,出席本次会议的人员的食宿及交通费用自理。 六、备查文件 第二届董事会第八次会议决议。 特此公告。 庞大汽贸集团股份有限公司董事会 2011年8月26日 附:授权委托书(剪报及复印均有效) 授权委托书 兹全权委托 先生(女士)代表我单位(个人)出席庞大汽贸集团股份有限公司2011年第二次临时股东大会,并代为行使表决权。 委托人姓名: 委托人身份证号码: 委托人持股数: 委托人股东账号: 代理人签名: 代理人身份证号码: 委托日期:2011年 月 日 委托有效期:本次股东大会 表决方法:在“赞成”、“反对”、“弃权”三栏中,选择您同意的一栏打“√”,其他栏打“х”。 ■ 如股东不作具体指示,视为股东代理人可以按照自己的意思表决。 委托人:(签字) 委托单位:(盖章) 沈阳冀东广龙汽车销售有限公司 拟转让房屋建筑物项目 资产评估报告摘要 国友大正评报字(2011)第247A号 重要提示 本摘要内容摘自评估报告正文,欲了解本评估项目的详细情况和合理理解评估结论,应认真阅读评估报告正文。 北京国友大正资产评估有限公司接受庞大汽贸集团股份有限公司的委托,根据国家相关法律法规和资产评估准则,遵循独立、客观、公正的原则,对沈阳冀东广龙汽车销售有限公司拟转让的房屋建筑物进行了评估。 本次评估的评估对象为沈阳冀东广龙汽车销售有限公司拟转让的房屋建筑物(不包括占用的国有土地使用权);评估范围房屋建筑物共计10项(8项房屋和2项构筑物),8项房屋建筑面积为8,422.28平方米,有房屋所有权证6项,建筑面积8,318.28平方米,无房屋所有权证2项,建筑面积104平方米,2项构筑物为围墙和地坪;评估的价值类型为市场价值;评估基准日为2011年7月31日。 评估师履行了必要的评估程序,以资产的持续使用和公开市场等为前提,采用成本法进行了评定估算。 至评估基准日,沈阳冀东广龙汽车销售有限公司位于新民市胡台镇振兴街10项房屋建筑物的评估结果为:人民币1,647.28万元。 沈阳冀东广龙汽车销售有限公司房屋和构筑物资产评估结果汇总表 金额单位:人民币万元 ■ 评估师对评估过程中发现的2项房屋无房屋所有权证在评估报告中作了特别事项说明,提请评估报告使用者注意。 本评估报告的评估结论使用有效期限自评估基准日起一年,即从资产评估基准日2011年7月31日起至2012年7月30日止。 本评估报告日为2011年8月24日。 以上内容摘自评估报告正文,欲了解本评估项目的详细情况和合理理解评估结论,应当认真阅读评估报告正文。 审计报告 安永华明(2011)审字第60604719_A03号 庞大汽贸集团股份有限公司全体股东: 我们审计了后附的庞大汽贸集团股份有限公司的财务报表,包括2011年6月30日的合并及公司资产负债表,截至2011年6月30日止6个月期间的合并及公司的利润表、股东权益变动表、现金流量表以及财务报表附注。 一、管理层对财务报表的责任 编制和公允列报财务报表是庞大汽贸集团股份有限公司管理层的责任。这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报。 二、注册会计师的责任 我们的责任是在执行审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。 审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。 我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。 三、审计意见 我们认为,上述财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了庞大汽贸集团股份有限公司2011年6月30日的合并及公司财务状况以及截至2011年6月30日止6个月期间的合并及公司的经营成果和现金流量。 安永华明会计师事务所 中国注册会计师: 赵 宁 中国 北京 中国注册会计师: 肖 慧 2011年8月25日 本版导读:

|

证券时报多媒体数字报

2011年8月29日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >