证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

中外上市公司分红水平比较研究 2011-09-29 来源:证券时报网 作者:

深交所金融创新实验室 股票市场是经济增长的重要引擎,股市投资者的储蓄变成为企业的经营资本,然后再通过股利(股息)和资本收益返还投资者。股票市场如果不能给投资者提供合理的回报,这种资本转化机制就会被破坏,最终影响股市功能的正常发挥。因此,现金分红是实现投资者投资回报的重要形式,是培育市场长期投资理念、增强资本市场持久吸引力和活力的重要途径,合理的股利分配有利于吸引投资者持续投资,保证市场机制有效发挥。 从理论角度看,股利政策是财务经济学研究的一个重要分支,有关股利与股价的关联性及其对股东财富的影响,股利政策的无关论(注1)、信号理论、税差理论、代理理论、行为财务理论、迎合理论、生命周期理论等都提出各种解释,至今尚无定论,成为数十年来一直困扰财务经济学界的一个“谜”。 近年来,市场对中国股市的股利水平偏低的质疑声一直存在。中国股市分红水平到底处于什么水平,与境外市场主要差异在哪里,差异的原因又是什么,学术界和实务界一直还没有能够系统地回答这些问题。为了更加全面地检视我国股市的股利分配问题,以便有的放矢地引导我国股市分红文化建设和改进分红监管政策,深交所金融创新实验室对近年来中国股市和境外市场的股利分配情况进行了专题研究。 总体而言,中国股市在分红公司占比和分红比率方面与境外市场差距不大,但股息率指标大大低于境外市场水平。也就是中国上市公司分红公司所占比例以及利润用于现金分红的比例并不低,但是有两个问题值得关注:第一,结构性问题,即占股利总额多数的蓝筹公司分红水平与境外市场水平差距不大,但是非蓝筹公司分红指标中的股息率指标偏低;第二,股息率偏低,高股息率的公司偏少。股息率偏低的核心原因在于部分公司股票估值偏高,导致这些股票的股息率(D/P)偏低。 近年来,中国股市上市公司现金分红的稳定性、回报率、分红意愿都有长足进步。2001年以来,分红公司占比由原来30%左右提高到2010年的60%以上,2010年现金分红金额占当年上市公司净利润的28%,沪深300指数成分股的平均股息率已经达到1.06%。 因此,一方面应该看到中国股市分红比率和分红公司占比与境外市场差距不大,中国股市分红中股息率偏低问题不是简单地由上市公司主观因素导致,部分股票二级市场估值偏高也是重要因素。另一方面应该正视股息率偏低的现象,分红监管中一是要关注结构性问题,即重点关注一些成长性不强、分红水平又偏低的上市公司的分红问题,二是部分股票的较高估值相当于降低了股息回报率,最终影响了投资者合理回报水平,因而必须重视二级市场秩序建设,政策制定中应充分考虑市场估值因素对分红水平的影响。 同时,应该注意到股票市场一般由少数的优质公司产生了占绝大多数股利,对市场整体股利水平起决定性影响的是主要蓝筹公司的分配水平。例如,2010年度中国股市支付股利最多的10%的公司支付的股利占了全市场股利总额的90%,这部分公司的分红水平对市场整体股利水平影响最大。因此,进一步做好和引导主要蓝筹公司的合理分红是分红监管中的一项重要工作。 一、中国股市与境外股利水平比较 根据实验室历年跟踪计算,中国股市和境外市场股利水平比较主要有以下结论: (一)中国股市股利水平分析 2010年度上市公司累计派发的现金股利近5000亿元,占当年实现净利润的28%。从表1和表2(注2)中可以看出,中国股市的股利水平如下: (1)分红公司占比由2001年度的30%左右提高到2010年的60%左右(表1)。 (2)2010年全部公司的分红比率为28%,沪深300指数成分股的分红比例为29%,道琼斯88中国指数成分股的分红比率为32%(表1)。 (3)2001年度以来股息率逐渐增加,2006、2007年度中国上市公司的平均股息收益率都已经突破1%,2008、2009和2010年度分别达到了0.93%、0.46%和0.55%。沪深300指数成分股的平均股息率为1.06%,显著高于2003年度之前的股息收益率(一般小于1%)(表2)。 (4)多层次资本市场中,2010年度中小企业板的分红比率、股息率和分红公司占比三项指标分别为31%、0.63%和78%,创业板的三项指标分别为39%、0.59%和86%,相比深市A股(27%、0.54%和65%)和全部公司(28%、0.55%和61%),中小企业板和创业板分红水平略优于整体市场水平,但低于市场中蓝筹股水平(沪深300指数成分股,29%、1.06%和85%)。 表1 中国上市公司分红公司占比(单位:%)

注:根据万得资讯相关数据统计,篇幅关系只列示最近三个年度数据。“/”表示没有该数字,以下同。 表2 中国上市公司股息率(注3)(单位:%)

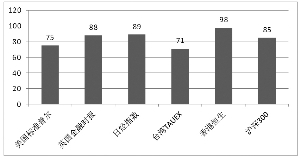

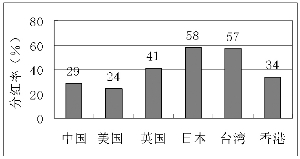

(二)中国股市与境外市场分红水平比较 中国股市分红比率和分红公司占比与境外市场差距不大,但是股息率低于境外市场水平。 1.分红公司占比水平与境外主要市场接近 从分红公司占比来看,2010年度中国股市分红公司占比为61%,沪深300指数成分股为85%。根据实验室统计,从指数成分股来看,2010年度美国标准普尔指数、英国金融时报指数、日经指数、中国台湾TAIEX指数和中国香港恒生指数分红公司占比分别为75%、88%、89%、71%和98%(注4)。 同时,根据道琼斯公司统计,发达市场、发展中市场、较早前的金砖四国、美国、日本和英国市场分红公司占比分别为62%、77%、83%、41%、96%和82%。按交易所统计,2010年度纳斯达克、纽交所、伦敦、东京、中国香港、中国台湾和法兰克福交易所分红公司占比分别为25%、60%、40%、82%、53%、70%和29%。因此,我国大陆指数成分股的分红公司占比水平高于美国和中国台湾,但是仅略低于英国、日本和中国香港。 图1 深沪股市与境外市场分红公司占比比较(单位:%) 2.分红比率与境外市场差距不大 从分红比率来看,中国股市虽然略低于部分境外市场,但是差距不大。2010年中国股市全部公司的分红比率为28%,沪深300指数成分股的分红比率为29%。同期,根据美国标准普尔指数、英国金融时报指数、日经指数、中国台湾TAIEX指数和中国香港恒生指数的股利数据计算,美国、英国、日本、中国台湾和中国香港的分红比率分别为24%、41%、58%、57%和34%(图2)。也就是总体而言,美国上市公司拿出24%的利润用于分红,中国香港上市公司拿出34%的利润用于分红,英国和日本的上市公司分别拿出41%与58%的利润用于分红,中国上市公司则拿出近30%的利润用于分红。 图2 深沪股市(注5)与境外市场上市公司分红比率(单位:%) 3.股息率(股息收益率) 从股息率来看,我国蓝筹股股息率低于成熟市场分红水平,整体市场股息率差距则更大。 2010年度中国股市整体股息水平为0.55%,沪深300指数的股息率为1.06%,道琼斯中国88指数的股息率为1.56%。境外市场来看,据道琼斯公司统计,2010年度道琼斯各国市场指数股息率为2.49%;与美国(1.5%)、英国(2.73%)、日本(1.67%)、中国台湾(2.27%)、中国香港(2.35%)等国家和地区市场指数的股息率相比,沪深300指数成分股的股息率低于国际平均水平,市场整体股息水平(0.55%)则与境外市场水平差距更大。 同时,中国股市股息率水平波动性较大,2001年度开始我国市场股息率逐渐增加,2006年最高达到了1.91%,2007年降至0.7%,2008年的股息率为0.93%,2009年和2010年的股息率降至0.46%和0.55%。 图3 深沪股市与境外市场股息率比较 二、境外与中国市场分红特征 境外市场分红特点主要如下: (一)境外市场分红特征 1.股息率较高,股利政策具有稳定性和持续性 资料显示,境外上市公司通常将其盈利的很大一部分用于支付股利,且现金分红是公司支付股利的最主要方式。近10年来,美国标普500指数的股息率通常在1.3%至2.5%之间。境外市场多数股息率较高,以2010年为例,美国(1.5%)、英国(2.73%)、日本(1.67%)、中国台湾(2.27%)、中国香港(2.35%)等国家和地区市场指数的股息率都接近或超过2%水平。 境外公司的股利政策具有稳定性和持续性。从境外股利分配的实践看,公司在决定股利政策时,多数公司一般都有事先确定的目标分红金额或分红比率,公司尽量保持稳定股利政策,通用汽车、可口可乐等道琼斯指数成分股数十年来保持一定数额的派现。 2.分红水平具有行业特征,并且公司所处发展阶段影响股利发放 全球范围内,产品或服务需求相对稳定、现金流充沛、资本投入增长稳中有降的行业通常股息率较高。例如,标普500指数的公共设施类和电子通讯服务行业股票股息率高达4.42%和5.17%,高于各行业的平均水平1.87%。科技类公司需要密集的资本投入,产品市场和盈利波动较大,现金分红很低,标普500指数的信息技术行业股票的股息收益率只有0.94%(表3)。 同时,公司所处发展阶段影响股利发放。处于发展初期的公司属于资本流入阶段,倾向少发放股利;处于发展成熟期的公司有足够的留存收益可用于自融资,倾向于多发放股利。 表3 2010年标普统计各行业股息率情况

3.支付股利公司的数量与比例逐渐下降,股票回购日益盛行 美国标普500的上市公司在2000年之前历年都有80%以上的公司进行现金分红,2000年之后,分红公司占比降至80%以下,2008年至2010年分别只有74.6%、72.6%和75%的公司进行现金分红。 发达市场(例如美国)分红公司占比减少的主要原因是许多公司从上世纪80年代之后开始更多使用股票回购来支付股利。1984年以后,美国市场回购开始大量增加,Fama和French(2001)的研究认为,1983年至1998年期间股票回购主要是由于支付股利公司想提高目标股利支付率,但又不愿直接支付现金股利的缘故,而不是公司用回购来替代特别股利的缘故。 (二)中国股市分红特征及原因分析 1.近年来中国股市分红情况显著改善 近年来,随着证监会要求上市公司分红的政策陆续出台,上市公司现金分红的稳定性、回报率、分红意愿都有长足进步。 分红公司占比和股息率逐渐提高。2001年以来,分红公司占比由原来30%左右提高到2010年的60%以上,近年来基本稳定在50%左右。2001年以来整体股息率逐渐增加,2006、2007年中国上市公司平均股息收益率已突破1%,2008、2009和2010年度分别达到了0.93%、0.46%和0.55%。2010年沪深300指数成分股的平均股息率为1.06%,全部公司平均股息率为0.55%,显著高于2000年之前的股息率水平(一般小于0.55%)。2010年度我国1246家上市公司派发了现金股利,占上市公司总数的61%,上市公司分红近5000亿元,占当年上市公司净利润的28%。 中小板和创业板分红情况也在不断改善。2010年中小企业板分红比率、股息率和分红公司占比分别为31%、0.63%和78%,股息率和分红公司占比低于上证50水平,但中小企业板公司的分红比率高于上证50水平。2010年创业板分红比率、股息率和分红公司占比分别为39%、0.59%和86%,比2009年的数据35%、0.50%和94%总体有较大提高。 2.股息率偏低,市场股息率结构不合理,高股息率的公司偏少 与境外成熟证券市场的分红情况相比,我国上市公司股息率还处于偏低水平。从历年分红回报看,2001年至2010年的10年间,流通股股东获得股息率平均为0.907%,总体水平低于境外市场水平。 中国股市高股息率的公司偏少,股息率结构不合理。表4中可以看到中国股市股息收益率超过2%的公司占比大大低于境外市场水平。中国股市股息率超过2%的公司只占4.6%,蓝筹股为主的沪深300的股息率超过2%的公司只占14%,大幅低于美国(21%)等发达国家(地区)市场(38%),也低于发展中国家(地区)市场水平(42%)。 市场股息率结构不合理,导致投资者挑选具有稳定回报的高股息率公司选择面窄、选股难度相对较大,也影响了市场形成重视股息回报的良好股市文化。 表4 各个市场股息率市场结构

注:中国股市数据由实验室根据万得数据统计,境外数据由道琼斯公司统计,其中美国包含3819家上市公司,日本包括1392家,英国包括356家上市公司,发达国家市场包括8526家公司,发展中国家市场3126家公司。 3.不少股票市盈率较高是股息率偏低的重要原因 根据财务理论,股息率D/P=(D/E) /(P/E)=分红比率/市盈率。前面我们看到中国股市股息率偏低,但是分红比率与境外市场差异不大,根据以上公式我们可以看到股息率偏低一个重要原因就在于,相对于境外市场,中国股市部分股票估值(市盈率)偏高。 根据2010年底的股价统计,中国股市有近80%的股票市盈率大于25倍(注7),相比之下,发达国家市场、发展中国家市场、较早前的金砖四国、美国、日本、英国市盈率高于25倍的公司占比分别仅为18.40%、15.40%、17.90%、21.50%、17.20%和17.70%(注8),说明中国股市相当数量股票的估值高于境外水平。 因此,股息率偏低主要原因还在于相比境外市场,中国股市二级市场估值存在结构性的偏高的问题。中国股市蓝筹股估值较合理,其股息率与境外市场差异相应比较小,许多估值偏高的非蓝筹股的股息率则明显低于境外市场水平。当然,有些股票估值偏高与中国股市是新兴的发展中市场有关,并且部分中小企业高成长性也会导致其估值处于较高水平,市盈率的结构性问题还值得进一步跟踪研究。 4.股利支付存在集中化趋势 与境外一样,我国的上市公司股利分配存在集中化特征,少数的优质公司产生了占主要部分的股利和盈利。2010年度,支付股利最多的20%的公司支付的股利占股利总额的95%;支付股利最多的10%的公司支付的股利占股利总额的90%。2010年度,支付股利最多的20%的公司的市值占总市值的66%;支付股利最多的10%的公司的市值占总市值的55%。2010年度,支付股利最多的20%的公司的息税前收益占所有公司总息税前收益的89%;支付股利最多的10%的公司的息税前收益占所有公司总息税前收益的85%。 5.偏好送股、轻视现金分红现象依旧存在,送股公司近年有所上升 我国上市公司的分配形式包括现金分红和送股,并且分配方案中可能同时包含转增或配股。实际上,送股只是会计科目变动,并未对公司价值产生实质影响,转增和配股更是不属于利润分配的范畴。但是一直以来,中国股市偏好送股、轻视分红,热衷追逐高送股股票的局面至今依旧没有改变。图4是2010年只分红、只送股、既分红又送股、不分不送四组事件的市场反应,可以发现市场偏好送股事件,而对分红事件反应一般。2010年度分红方案公布时,送股公司、既分红又送股公司的超常收益高达为7.27%和6.91%,而只分红公司、不分不送公司的超常收益仅2.57%和1.98%。中国股市对送股的特殊偏好一方面显示出市场的投机成分,另一方面客观上也抑制了上市公司分红的动力。 高比例送股和转股方案现象一度不断减少,其中1997年至2005年实施送股的公司总数和比例都在逐年下降,从1997年度的30.6%降至2005年度的3.4%。但是2005年之后,送股公司又有所上升,2009年和2010年达到了17%和24%,值得关注。 图4 2010年度的分红与送股的市场反应(累计超常收益率CAR,单位:%) 6.股利政策缺乏连续性和稳定性,部分公司长期不分红或很少分红 为了维持股价的相对稳定,保证投资者利益,境外市场上市公司倾向于维持稳定的股利支付水平。相反,我国上市公司股利政策缺乏连续性,表现为频繁变动股利支付水平和股利支付的具体方式。据统计,从2001年至2010年期间,只有132家公司10年连续支付股利(2001年前上市公司家数为994家),占比仅13%。上市公司频繁的改变分配方式,说明我国市场还没有形成注重现金回报的氛围。 附件 股利政策的度量指标 1.分红公司占比 计算方法为:派发现金股利公司的数量除以所有公司的数量。该指标是衡量市场中上市公司派现普遍程度的指标。 2.分红比率 计算方法为:公司(或者板块)当年股利总金额除以该公司(或板块)当年利润总额。该指标衡量公司(或板块)当年利润中用于现金分红的比例。 3.股息率(股息收益率) 计算方法为: (1)每家公司每股股利除该年年末的每股交易价格; (2)市场(或市场指数)的股息率为市场(或指数)中所有股票的股息率的中位数及平均数(注9)。 该指标代表了投资者现金投资回报率,股息率与资本利得共同构成了投资者的总投资收益率,其是衡量上市公司的回报指标以及衡量企业是否具有投资价值的重要标尺之一。 注: 1.无关论认为在理想条件下(无税、信息完备、完全合约、无交易成本和资本市场理性有效) 公司股利分配决策不影响公司价值,即股利政策的制定与公司价值无关。 2.国内股利数据取自万得资讯数据库,境外股利水平的指标除非特别说明,是金融创新实验室根据Thomson Datastream数据库提取的基础数据计算。计算境外市场的分红比率和股息率均采用中位数,以降低极端值的影响。 3.本表中股息率按平均值计算,按中位数计算中国股市股息率为0.32%,沪深300指数股息率为0.86%,股息率基础数据来源为万得资讯。 4.数据计算采用Thomson Datastream数据库提取的美国标准普尔指数(500只样本股)、英国金融时报指数(350只样本股)、日经指数(250只样本股)、中国台湾TAIEX指数和中国香港恒生指数(30只样本股)的相关数据。 5.图中深沪股市数据为沪深300指数成分股分红比率。 6.该股息率是标普公司自身统计的标普指数平均值,本报告前文采用是实验室根据Thomson Datastream数据按中位数计算的股息率(1.5%)。 7.中国股市市盈率数据由实验室根据万得数据统计,计算市盈率采用的价格时点为2010年12月31日,EPS数据为2010年度数据。 8.境外数据由道琼斯公司统计,其中美国包含3619家上市公司,日本包括1394家,英国包括356家上市公司,发达国家(地区)市场包括84166家公司,发展中国家(地区)市场3126家公司。 9.研究过程中也计算了平均数,但由于中位数更加能够避免极端值的影响,正文主要报告了中位数。不论采用中位数或平均数,均不影响报告主要结论。 本版导读:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

证券时报多媒体数字报

2011年9月29日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >