证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

增值税试点变支点 上海板块被撬动 2011-10-28 来源:证券时报网 作者:练生亮

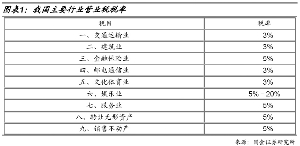

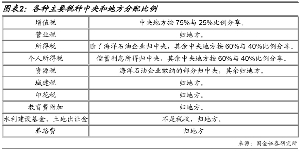

证券时报记者 练生亮 自10月24日创下2307.15点的新低后,上证综指已连收4阳,累计涨幅达5.57%。不过,尽管上证综指昨日依靠尾盘上冲又收涨0.33%,但一度盘中翻绿显示反弹已然乏力。与前日盘中热点传媒、有色、黄金、水泥、三网融合等板块齐现弱势回调不同,受增值税试点刺激,上海板块成为带领大盘走强的多方力量。 昨日早盘,由于受增值税试点利好东风的吹暖,上海本地股在大众交通、长江投资、强生控股等上海交通运输股的强势拉升下走出强势行情,并带动迪士尼概念板块走向活跃。截至收盘,上海板块报涨0.89%,该涨幅在当天的区域板块中仅次于宁夏板块的1.06%,明显强于大盘。而迪士尼概念板块甚至收涨2.29%,涨幅紧随环保行业、水利建设、电力行业之后。个股方面,大众交通、长江投资双双“一”字涨停,强生控股、上海电力亦封涨停,迪士尼概念的27只个股仅锦江股份、海得控制、斯米克、东方明珠报跌,东方明珠以下跌2.92%领跌。 对于国务院实行交通运输等行业改征增值税试点的决定,中金公司分析师彭文生、孙淼玲昨日发布的研报认为,深化增值税改革试点将降低部分行业以及全社会总体税负,有利于缓解部分企业资金偏紧的问题,起到一定的财政宽松作用。在上海试点阶段,这一宽松作用效果有限,但推广到全国后,宏观的效应会比较明显。同时这个措施将改进税收制度,中长期有利于推动服务业发展,对改善我国经济结构将起到积极作用。上述分析师还表示,试点行业将直接受益于税负降低,但是这种受益主要集中于大中型企业,没有独立完整的会计制度的小微企业很难受益。 中原证券分析师李俊认为,上海率先启动增值税试点是一起标志性的事件,意味着结构性减税改革将拉开序幕。这不仅有利于减少重复性征税,并有效降低现代服务业的税负,同时也有利于扩大消费,提振内需。不过,在增值税的税率问题方面,从某些公司的内部测算来看,3%的营业税调整至13%、17%的增值税,显然仍没有减少整体的税负问题。李俊还认为,增值税试点有望为建筑业、餐饮业、商贸零售、传媒、交运等板块带来受益的同时也给市场带来炒作的机会。 大智慧分析师谢祖平也认为,增值税试点对相关行业公司会构成利好,但是效果有限。首先,因为是试点,其影响本身就小;其次,该决定会降低相关行业的税收,但从国内税收这么多年持续增长的情况来看,大幅度降税的可能性并不大。 尽管多数专业人士均表示增值税试点的利好影响有限,但已足够给二级市场的投资者带来炒作的热情。资金流向的数据显示,截至昨日收盘,迪士尼概念资金净流入2.09亿元,净流入占比达到11.64%。当天强势涨停的大众交通共成交金额7748.15万元,其中资金净流入6414.15万元。上证所的公开交易信息显示,分居买一、买二席位的建银投资证券江门堤东路营业部和光大证券上海人民北路营业部各自大买1288万元、1272万元,合计占到该股当天成交额7748万元的33.04%,而卖出最多的广发证券太原新建北路营业部也仅卖359万元。大众交通昨日也较前一交易日放量逾3倍,显然,市场资金又找到了新的炒作标的。谢祖平认为,增值税试点可能成为短线市场反弹中的热点,但持续性应该不会太强,参与炒作的投资者需注意风险。 数据来源:国金证券研究所 本版导读:

|

证券时报多媒体数字报

2011年10月28日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >