证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

正本清源 基金投资回归价值本色 2011-12-02 来源:证券时报网 作者:朱景锋

作为资本市场最重要的机构投资者,未来基金不应仅仅满足于在资本市场上像一般散户或机构那样博取利差,而应当在价值发现乃至价值创造上发挥更大作用,逐步掌握市场定价的主导权,并参与上市公司治理,在市场上掌握更多的话语权,从而有利于吸引更多有保值增值需求的长期资金通过基金产品进入资本市场。

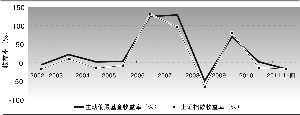

证券时报记者 朱景锋 作为市场上最为重要的机构投资者,证券投资基金曾以其价值投资和长期投资的理念及操作创造了辉煌的投资业绩,名动资本市场,其操作动向也成为市场的风向标。但近年来,伴随全流通时代的到来和基金话语权的下降,基金在投资上出现短期化倾向,一些基金热衷短炒,与价值投资背道而驰,基金整体上超额收益越来越小。 话语权降低 投资散户化倾向出现 “在别人恐惧时贪婪,在别人贪婪时恐惧”,这是价值投资大师巴菲特的成功之道。作为典型的价值投资者和长期投资者,基金在大类资产配置上应该表现出类似特征,即在股市明显低估时增仓甚至满仓,在股市明显高估时减仓,成为投资价值的发现者。 2005年到2006年,基金对市场的判断具有很好的前瞻性,多在市场底部区域加仓,而后股市出现大幅上涨。如在大盘跌进底部区域的2005年,股票型基金四个季度的仓位分别为67.82%、69.11%、70.79%和73.65%,呈逐渐上升之势。2006年一季度基金大举加仓6.57个百分点,一季末仓位达到80.22%,创历史新高。结果,2006年一季度上证指数上涨11.82%,二季度暴涨28.8%,基金凭借高仓位坐享其成。2006年四季度开始的蓝筹攻势更是基金的杰作。 但近几年来,基金的操作却开始呈现出与散户类似的追涨杀跌特征,多次成为市场反向指标。2008年四季末,在大盘下跌到2000点之下时,基金仓位下降至三年半新低,仅70.32%,但2009年上半年,股市大幅反弹,基金踏空,纷纷追涨大幅加仓,到2009年中期,股票基金仓位达到86%的历史最高水平,到2009年底,仓位再次刷新纪录达到89.23%高位,不幸的是,2010年上半年股市暴跌,基金经理又一次成为大盘反向指标。与历史上多次出现的买在最高点、抛在最低点一样,股票基金在2010年一季末和二季末的仓位又下降到86.37%和77.66%,三季度股市触底反弹,股票基金又急速把仓位加到86.74%的高位,去年底仓位依然居高不下,结果遭遇了今年前三季度的股市暴跌。基金一次又一次被市场“牵着鼻子走”。 有分析认为,基金操作的散户化跟近年来基金市场地位的迅速下降不无关系。据银河证券统计显示,在2007年的鼎盛时期,基金持股市值占沪深两市流通市值的比例高达30%,可以说在市场上呼风唤雨,是最大的机构投资者。 但2008年以来伴随全流通时代的到来、股市的快速扩容、以及基金本身规模的大幅缩水,基金的市场话语权急剧下降,到今年三季末,基金净值占流通市值的比例只有7.86%,创6年来新低。 “这几年机构操作确实有散户化的倾向,基金成立十几年了,本来希望机构能够成为市场的稳定器,事实上却没有做到,基金的操作风格与当年超常规发展机构投资者的初衷有很大差距。”信达澳银投资总监王战强说。 极端配置 博弈心态占上风 除了追涨杀跌,基金近年来在具体选股和行业配置上也表现出轻视估值短炒的趋势。 在鹏华收益基金经理张卓眼中,近3年A股市场投资理念发生了不小的变化。“从2009年之后,市场趋势性机会不大,即使机构投资者在选股上也会更多追热点。” 从2009年下半年到去年底,股市投资围绕大消费和新兴产业展开,以金融地产为代表的传统产业不断遭到基金抛弃,这种逻辑在最初是正确的,但基金整体对新兴产业的追捧到了用估值无法解释的地步。到去年底,大盘蓝筹股和中小盘股估值差距已经达到历史新高,基金却依然在配置上坚守高估值的中小盘股。今年以来,创业板和中小盘股大幅下跌,而基金严重轻配表现相对抗跌的蓝筹股,使偏股基金损失惨重,跑输市场。 除了在投资逻辑上越来越忽略价值和估值,基金还热衷于短炒。如今年上半年基金大幅买入水泥等周期股,重仓海螺水泥的基金从年初的63只增加到二季末的101只,但到三季度末,重仓海螺水泥的基金只剩下38只,大部分基金短炒一把便走。 “现在整个市场都充满了博弈心态,公募基金也不能免俗。”一家大型基金公司基金经理认为,“一些基金采取很极端的行业配置策略,或者押宝重组股,赌对了,可能成为当年的明星,引来媒体的关注、持有人的追捧以及股东的认可,但却不能保持业绩的持续优秀。” 在该基金经理看来,大家都要博“出位”,导致基金的投资行为愈发短期化,偏离机构投资者的选股方向,更谈不上价格发现的功能。这与排名有关,也与公募基金的机制有关。 上海某老十家公司副总经理认为,现在市场上产业资本、热钱多,导致市场并不完全按照基本面定价,偏重于趋势投资,市场波动幅度很大,基金经理受制于压力,也跟随趋势进行投资。基金投资摒弃短炒之风,是一个渐进的过程,最终还是由市场决定。 招商基金总经理许小松指出,目前基金业过分强调基金排名,不仅给基金经理带来压力,也滋生了基金经理投资的赌性,违背了公募基金的本源。而证券时报记者调查也显示,当年业绩在基金经理考核中占据最重要的比重,很少有基金公司看3年业绩。短期考核和排名压力的存在,使得基金经理不得不大干快上赚快钱,很难坚持长期投资理念。 能力遭疑 超额收益呈变小趋势 从2003年到2008年,无论是漫漫熊市还是大牛市,基金都较好地把握了市场脉搏,取得显著的超额收益,然而,近年来基金赚取超额收益越来越难。 据天相投顾统计显示,2009年至今年11月底近3年时间,266只主动型偏股基金平均收益率为43.7%,而同期沪深300指数涨幅为41.57%,基金没有取得明显的超额收益,考虑到近3年基金在中小盘股票方面加大配置,以覆盖中小盘和大盘股的中证800指数46.23%的涨幅来衡量,基金近3年整体跑输。 天相投顾副总经理于善辉指出,无论从各年超额收益变化趋势,还是从过去1年、3年、5年、7年的累计超额收益的变化趋势,都能得出同样的结论:基金超额收益整体呈现变小趋势。“这从一定程度上说明,伴随着股权分置改革的完成、全流通时代的来临,市场的博弈格局发生了较大变化,基金获取超额收益变得越来越难。” “现在卖方对基金公司的服务和过去不可同日而语,当年没几家公司为基金服务,如今对我们这种小基金公司的服务都很充分,更别谈大公司。各种推介会应接不暇,信息非常充分,透明度很高,要像当年那样寻找大黑马,不太现实。”大摩华鑫基金总经理于华表示。 基金整体投资能力的下降与近年来优秀基金经理大量流失和年轻基金经理大规模上位不无关系。2008年以来,伴随私募基金的迅速崛起,一大批优秀的基金经理流失,而近4年来基金数量大规模扩容,从2007年底的不足350只增加到目前的近900只,致使基金经理严重短缺,一批投资经验欠缺的研究员火速上位,对行业构成极大挑战。 本版导读:

|

证券时报多媒体数字报

2011年12月2日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >