证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

截至上周五,今年以来偏股基金单位净值平均下跌0.01%,而同期沪深300指数大涨6.84% 配置长期偏离基准 基金大幅跑输沪深300 2012-02-06 来源:证券时报网 作者:朱景锋

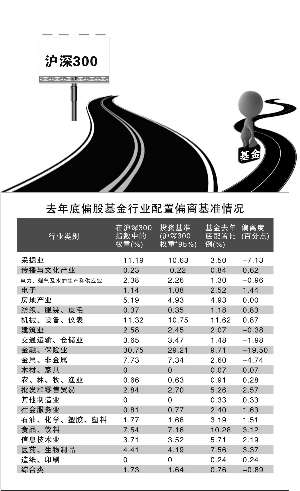

●截至上周五,今年以来沪深300指数大涨6.84%,而跑赢沪深300指数的只有3只基金,多达246只基金净值不涨反跌,占比达53.6%;更有56只基金单位净值跌幅超过3%,跌幅最多的超过8%。 ●基金今年的惨淡开局,是过去几年配置长期偏离业绩基准的结果。自2009年下半年以来,基金在配置上对沪深300指数有长达两年半时间的偏离。截至去年底,基金配置金融股的比例仅为9.71%,而业绩基准中金融股权重高达29.21%。 ●最新的基金季报显示,基金在配置上仍偏重稳定增长的消费股和中小盘成长股,在遭遇新年以来投资配置的尴尬后,基金是向蓝筹股靠拢还是继续坚守成长股和消费股?对未来市场风格趋势的判断已经成为当下基金投资的首要问题。

证券时报记者 朱景锋 2011年大多数基金都跑输了各自的业绩基准,今年这一现象更为严重。据统计,截至上周五,今年以来偏股基金单位净值平均下跌0.01%,而同期作为众多基金业绩基准的沪深300指数大涨6.84%,基金大幅跟丢基准,这种负向背离过往从未出现过。 究其背后原因,主要在于基金整体上对沪深300指数中金融保险股和采掘业两大权重板块的轻配,尤其是对金融保险股的长期低配使基金去年大面积跑输基准,今年则出现“赚了指数不赚钱”的尴尬开局。 在经济结构转型和经济增速下降的当下,基金在低估值稳定增长蓝筹股和估值回落后的中小盘成长股之间举棋不定,陷入迷茫。能否迅速走出迷局找到未来市场主线,不仅关系到基金未来能否赶上指数以扭转败局,还关系到基金在投资者心目中专业机构投资者的地位。 2012年开局不利 仅3只基金跑赢沪深300 公募基金新年开局不利,大幅跑输基准。 据天相投顾统计显示,截至上周五(2月3日),459只开放式偏股基金今年以来单位净值平均下跌0.01%,而同期作为不少基金业绩基准的沪深300指数则大幅上涨6.84%,基金整体跑输6.85个百分点,在2012开年遭遇惨败。分类型看,292只开放式股票型基金单位净值平均下跌0.04%,167只混合型基金单位净值平均上涨0.03%。 从单只基金的情况来看,跑赢沪深300指数的只有3只基金,分别为东吴行业、南方隆元和长城品牌,3只基金今年以来收益率分别达到9.97%、8.93%和7.58%,其余基金则全部跑输沪深300指数。其中有多达246只基金净值不涨反跌,占比达53.6%,有56只基金单位净值跌幅超过3%,诺德中小盘、光大中小盘、宝盈资源跌幅分别达到8.33%、7.96%和7.83%。 基金业绩分化的局面主要是由今年以来市场风格的剧烈分化造成的,今年以来蓝筹股强势崛起,上证50指数大涨9.56%,但中小板指数仅上涨0.8%,创业板指数则大跌6.78%,蓝筹股在去年全面抗跌之后,今年迎来全面上涨行情,中小板和创业板则继续低迷,这种强烈的风格变化使基金措手不及。 长期偏离业绩基准 金融股配置屡创新低 实际上,基金在今年的惨淡开局,是过去几年配置长期偏离业绩基准造成的必然结果。 自2009年下半年以来,基金在配置上对沪深300指数开始了长达两年半时间的偏离。从2009年三季度开始,在经济转型的大背景下,基金在投资上开始了轰轰烈烈的“抓小放大”运动,集体对以金融保险股为代表的大盘蓝筹股进行减持,对医药生物、信息技术、电子等新兴产业集中的板块进行增持。截至去年底,基金配置金融股的比例仅为9.71%,而业绩基准(沪深300指数×95%)中金融股的权重高达29.21%,基金比基准少配了19.5个百分点,类似计算,基金在去年底相比基准少配了7.13个百分点的采掘业和4.74个百分点的金属非金属板块,同时基金相对基准超配医药生物、食品饮料、批发零售、信息技术、电子等板块分别为3.37、3.12、2.57、2.19和1.44个百分点。 据天相投顾对基金各季度报告的统计,2009年中期基金配置金融股的比例达到23.36%的阶段性高点,金融股也是当时基金配置的第一大行业,之后,基金配置该行业的比例持续下降,仅在2009年第三季度便减持金融股达4.3个百分点。从2010年一季度开始,伴随股市大小盘风格转换愈演愈烈,基金对金融股采取了近乎疯狂的减持,配置金融股的比例从2009年底的19.44%分别下降到2010年一季末的16.68%、二季末的11.75%、三季末的8.93%和四季末的8.1%,呈持续减持之势,2010年基金整体减持金融股达11.34个百分点,全面偏离沪深300指数中金融股超过30%的权重。2011年四个季度基金配置金融股的比例稳定在较低水平,曾于去年三季末创出7.82%的配置新低。 在对以金融股为代表的大盘蓝筹股减持的过程中,基金整体对医药生物、信息技术、电子、食品饮料、批发零售等板块增持,这些板块占基金资产净值的比例不断攀升,如医药生物在2009年中期占基金净值的比例仅为3.34%,到2010年三季末则达到9.66%的新高,到去年底仍高达7.52%,而医药生物、信息技术和电子是中小盘新兴成长股的集中地。 但今年以来,基金严重轻配的采掘业、金融保险和金属非金属等三大板块分别上涨12.13%、10.46%和8.5%,位列板块涨幅榜前三名,基金超配的医药生物、信息技术、食品饮料等板块则不涨反跌,位居跌幅榜前列,配置上严重偏离基准,轻配的板块表现抢眼而超配板块表现不佳,是基金今年整体遭遇“业绩杀”的最重要原因。 本版导读:

|

证券时报多媒体数字报

2012年2月6日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >