证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

独特的Facebook与独特的中国A股审批 2012-03-19 来源:证券时报网 作者:程林

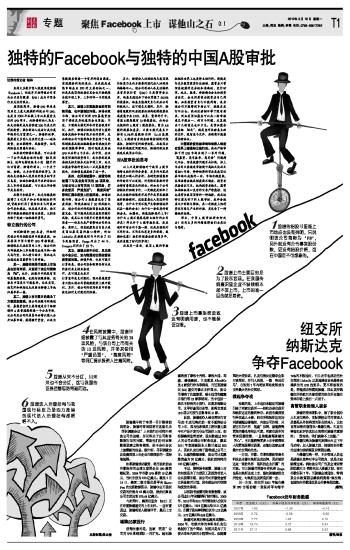

证券时报记者 程林 虽然大多数中国人没使用过脸谱(Facebook),但这并不妨碍该公司首次公开发行股票(IPO)成为中国各行业关注的焦点。 原因很简单,脸谱IPO将是美国历史上最大规模的科技公司IPO,也是自2004年谷歌上市以来最受关注的IPO项目。而脸谱创始人马克·扎克伯格则成为身价逾200亿美元的科技新贵,联合创始人达斯汀成为最年轻的亿万富翁之一。脸谱的故事,集聚着太多受人关注的元素——硅谷新贵、企业家精神、风险投资、社交网络甚至阴谋与诉讼。 如果你对脸谱不熟悉,可以去看一下去年风靡全球的电影《社交网络》。这部电影改编自小说《意外的亿万富翁:脸谱的创立,一个关于性、金钱、天才和背叛的故事》。虽然扎克伯格本人说里面的很多细节并不真实,但结合脸谱历年来的诉讼以及上市的信息披露,可以说大部分情节是真实的。 在影片和现实中,扎克伯格最终获得了8亿用户和公司控制权的同时,背叛和利用了最信任自己的最初合作者和朋友。但在技术层面,你不得不佩服他敏锐的商业嗅觉、大胆妄为敢于突破一切桎梏的勇气。 特立独行的公司 回到脸谱的IPO本身,仔细研究该公司的招股说明书就能发现,如果套用中国目前的IPO审核制度,脸谱根本无法在国内上市。该公司的内部制度和上市安排完全是不拘一格天马行空,令人瞠目结舌,因此也无法通过我国监管部门的审核。 其一,脸谱的招股书里连上市地点也没有列明,只说明了该公司简称为“FB”。此外,招股书中既没有写明募集股份数,也没有招股价格,这些在中国是不可想象的。而在美国,纽交所和纳斯达克还要为脸谱上市地归属争夺一番。 其二,脸谱上市主要目的是为了方便股东套现。该公司招股书明确说明,募集资金的主要用途是为了给脸谱的A类普通股创造一个公共市场,让公司及公司的雇员今后得以进入公开证券市场、获得额外资金,以及为售股股东创造一个有序的退出渠道。实现股份的有效退出,本来就是成熟市场企业IPO的主要动机之一。但是在我国传统意识里企业不缺钱根本就不该上市,上市的唯一目的就是筹资。 其三,脸谱上市募集资金没有明确用途,也不能保证回报。脸谱招股书称,该公司计划将IPO募集资金用于营运及其他通用企业用途;不过,目前尚未制定详尽的资金使用计划。此外,脸谱不但没有列明大型的设备采购和市场扩张方面的资料,反而称该公司可能将部分资金用于与受限制股票及股权激励最初变现相关的税收预提等事项,预付期是在实施IPO以后的6个月后。在中国,企业没有明确的投资项目,或未拿到发改委相关批文根本无法申请上市,而且证监会审核的重点之一正是募集资金投向,而脸谱直接省略了这一步。 其四,在风险披露中,脸谱详细披露了与其业务有关的38项风险,与该公司上市有关的12项风险,并多次使用“严重负面”、“高度风险”等词汇提示投资人注意风险。脸谱招股书称,该公司A类股票包含了高度风险,即使在描述了50项风险之后,该公司面对的风险因素也没有披露完全,有可能存在没注意到的额外风险,或其认为目前并不重要的风险因素——但在未来严重影响公司的业务。实际上,信息披露买者自负正是美国证券交易的核心精神,例如LinkedIn在招股说明书中列出了42个风险因素,Zynga列出了44个,Groupon则列出了55个。 其五,脸谱从来不分红,且未来也不会分红,这与我国的证券监管思路背道而驰。脸谱声称,未来可能不打算派息。该公司准备保留任何未来的盈利来支持业务运作,在可预见未来不打算宣布或支付股利。因此普通投资者只能从该公司普通股股价上涨中获利。另外,该公司的信用体系中的条款包括对支付股利的限制。 其六,脸谱法人治理结构与我国现行标准乃至西方推崇的现代法人治理结构格格不入。该公司创始人扎克伯格既是首席执行官(CEO)又是董事会主席,他甚至通过私下协议掌握了56.9%的投票权,他甚至能指定自己死后公司的继承人,这可谓史无前例。另外,脸谱普通股的双层投票权结构使得投票权高度集中在CEO、雇员、董事的手中。普通B股每股有10份投票权,而向公众提供的A股有1股投票权。因为AB股的投票权差异,只要B股代表至少持有9.1%的总股份比例(A+B总股数),B股持有者就会继续控制绝对投票权,控制所有的经营决策。而我国公司法明确规定同股同权,脸谱的做法显然违反我国公司法。 对A股审批的思考 以上只是脸谱相对于我国A股市场特立独行的部分要素,更多的内容还需要更加深入的分析。在研究脸谱案例的同时还可以发现,所有特别条款的背后都有着深层次的理由。例如关于公司控制权的独断专行,一定程度是吸取了扎克伯格的偶像乔布斯早年在苹果被驱逐的经验教训。这很容易让人有这样的思考,为什么中国不能产生像脸谱这样别具一格的企业?为什么一些优秀的创新企业,如腾讯、新浪选择海外上市?为什么A股不能容忍特立独行的公司存在?那么对于A股审核来说,是应该对所有公司千篇一律,还是应该针对不同行业、不同文化有更多的创新、鼓励和包容?我们的配套法律沿用多年,是否追随了时代的步伐? 而在另一层面,我国A股的审核机制在世界上也是特立独行的。新股发行在多数国家实行注册制,监管者只管信息披露的充分性和准确性,发行时间、地点、数量、价格都由企业和投资者决定,企业的质量由投资者自己判断。如果投资者自己不能判断,或者该公司不能得到市场认可,就根本发行不出去。然而注册制不等于没有要求,例如美国证监会可以在一轮审核意见中提出一、两百个问题,反复提出十几轮意见也不少见。美国证监会也要给“批文”,就是宣布注册表生效的文件,没有这个文件,承销商不能签署承销协议。 中国现阶段的核准制和保荐人制度在世界上都是特立独行的。然而严格审批下的IPO市场出现了一系列问题,“高募资、高市盈率、高定价”问题挥之不去,信息披露问题并未杜绝,拟上市公司只要通过审核便可高枕无忧而无需担心市场,种种积弊的背后是我国证券市场不成熟的一面:市场化程度低,各项法律法规及制度尚不健全、投资者风险意识不足、机构投资者缺乏。监管机构恰似用心良苦的父亲严密监控,这也是符合我国国情的一种选择。然而这种父爱关怀下的A股审批,或许会扼杀不少创新与弹性,在一定程度上阻碍资本市场与产业的对接,更包含了一种隐性的担保。 那么,中国A股审批将向何处去?还有太多的问题值得我们去求证与思考。 1 脸谱的招股书里连上市地点也没有列明,只说明该公司简称为“FB”,另外既没有公布募集股份数,更没有招股价格,这在中国是不可想象的。 2 脸谱上市主要目的是为了股东套现。在我国传统意识里企业不缺钱根本就不该上市,上市的唯一目的就是筹资。 3 脸谱上市募集资金既没有明确用途,也不能保证回报。 4 在风险披露中,脸谱详细披露了与其业务有关的38项风险,与该公司上市有关的12项风险,并多次使用“严重负面”、“高度风险”等词汇提示投资人注意风险。 5 脸谱从来不分红,且未来也不会分红,这与我国的证券监管思路背道而驰。 6 脸谱法人治理结构与我国现行标准乃至西方推崇的现代法人治理结构都格格不入。 本版导读:

|

证券时报多媒体数字报

2012年3月19日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >