证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

应收账款激增 上市公司手握8874亿“欠条” 2012-03-28 来源:证券时报网 作者:陈文彬

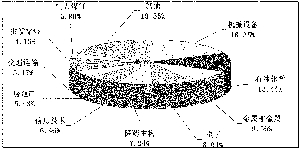

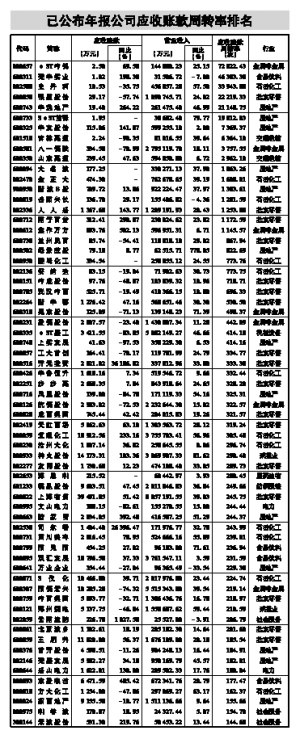

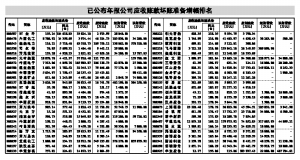

截至昨日,已经有930家上市公司披露了2011年年报。作为上市公司财务指标之一的应收账款,在企业生产经营过程中发挥着重要作用,同时应收账款高低直接影响企业营运资金的周转和经济效益。数据显示,909家具有可比数据的上市公司应收账款总额约为8874.04亿元,同比增加4357.81亿元,增幅达96.49%。 应收账款是公司财务管理重点关注的项目。合理的应收账款规模和周转速度可以增加企业的销售收入,进而扩大市场占有率,减少存货;另一方面,如果应收账款不能及时收回,就会占用资金,影响企业业绩。因此,应收账款对于企业而言是把双刃剑,如何管理是考验上市公司的一门艺术。 统计显示,具有可比数据的909家公司中,2011年的应收账款合计为8874.04亿元,2010年年末应收账款合计为4516.23亿元,同比增长96.49%。909家上市公司去年实现净利润4369.76亿元,同比增长12.22%。总的来看,应收账款总额为净利润总额的2.03倍,如若应收账款不能及时收回,发生坏账,上市公司业绩将遭受不小的风险。此外,和2010年底时应收账款相比,683家公司应收账款同比出现增长,占比逾七成。 应收账款总额同比大幅攀升,直接影响资金的使用效率。数据显示,909家具有可比数据的公司2011年年末货币资金合计为13886.49亿元,也就是说,上市公司的现金和销售欠款比例达到1.56:1。如果收入质量下降,将对上市公司业绩产生不小冲击。 一方面,下游企业拖欠上市公司货款在增加,但另一方面,上市公司拖欠上游企业钱款的情形也在增加。年报数据显示,909家公司去年年末应付账款合计11235.46亿元,与2010年年底的8138.24亿元相比增长38.06%。由此可见,上市公司应收账款和对外欠款在过去一年均同比增长,从另外一个角度也说明资金紧张已成为企业经营过程中较为普遍的现象。 作为反映公司营运能力的财务指标,一般来说,应收账款周转率越高,表明公司收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强。909家上市公司的应收账款周转率同比变化显示,507家公司的应收账款周转率同比出现下降,占可比公司数量逾五成。上市公司应收账款周转速度大面积的下滑,进一步验证了下游企业所面临的资金紧张局面。 从行业角度来看,22个证监会行业分类中,21个行业应收账款总额同比增长,这表明外部欠款增加的现象十分普遍。金融保险成为被欠款最严重的行业。统计显示,3家金融保险类公司去年年末应收账款总额为3413.73亿元,与2010年年末的138.83亿元相比,同比增加2358.97%。(陈文彬) 本版导读:

|

证券时报多媒体数字报

2012年3月28日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >