证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

证券代码:000630 证券简称:铜陵有色 公告编号:2012-008 铜陵有色金属集团股份有限公司2011年度报告摘要 2012-03-29 来源:证券时报网 作者:

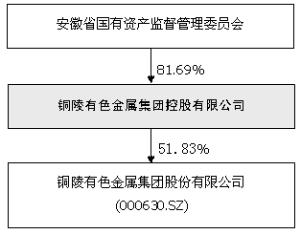

§1 重要提示 1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。 本年度报告摘要摘自年度报告全文,报告全文同时刊载于巨潮资讯网(www.cninfo.com.cn) 。投资者欲了解详细内容,应当仔细阅读年度报告全文。 1.2除下列董事外,其他董事亲自出席了审议本次年报的董事会会议 ■ 1.3 公司年度财务报告已经华普天健会计师事务所(北京)有限公司审计并被出具了标准无保留意见的审计报告。 1.4 公司董事长韦江宏先生,总经理、主管会计工作负责人杨军先生,会计机构负责人解硕荣先生声明:保证本年度报告中财务报告的真实、完整。 §2 公司基本情况 2.1 基本情况简介 ■ 2.2 联系人和联系方式 ■ §3 会计数据和财务指标摘要 3.1 主要会计数据 单位:元 ■ 3.2 主要财务指标 单位:元 ■ 3.3 非经常性损益项目 √ 适用 □ 不适用 单位:元 ■ §4 股东持股情况和控制框图 4.1 前10名股东、前10名无限售条件股东持股情况表 单位:股 ■ 4.2 公司与实际控制人之间的产权及控制关系的方框图 ■ §5 董事会报告 5.1 管理层讨论与分析概要

一、报告期内公司总体经营情况概述 2011年,是宏观经济环境最为复杂的一年。前8个月,国内外大宗原材料产品价格总体在高位震荡运行,公司主产品价格全面上涨,产品产量也较上年同期有所增长,呈现出量价齐升的局面。从9月下旬开始,国内受国家大力推动经济结构战略性调整的影响,国外受欧债危机和美国经济的影响,主产品价格大幅震荡下滑。报告期内,铜冶炼加工费较上年同期有较大的涨幅,为公司效益的全面提升起到了重要的支撑作用;国内外铜价正负价差前四个月严重倒挂,从五月份开始收窄。面对复杂多变的市场环境,公司克服铜价波动幅度大、国内外负价差影响大、现货加工费低等一系列困难,深化改革,创新管理,挖潜降耗,加快发展,生产经营平稳较快发展,各项工作有力有序推进。 报告期内,公司主产品产量持续增长。矿山全年生产铜精矿含铜量完成4.85万吨,比上年增长2.32%;阴极铜完成85.44万吨,比上年增长5.02%;硫酸完成206.70万吨,比上年增长9.83%;黄金完成11.15吨,比上年增长10.29%;白银412.08吨,比上年增长8.71%。 经营业绩创历史最好水平。实现销售收入707.41亿元,利润总额18.66亿元,净利润14.32亿元,比上年增长58.11%,基本每股收益1.02元/股,比上年增长45.71%。 二、对公司未来发展的展望 (一)所处行业发展趋势及公司发展的机遇和挑战 2012年,我国面临的国内、国际经济环境更加复杂,国内经济增速放缓,房地产调控政策延续,基础设施建设投入减少,国际经济受欧债危机的影响,对铜需求的增长态势减弱。但国内宏观经济增长趋势不会改变,电网投资增长的趋势不会改变,对铜的需求增长不会改变,预计2012年的全球精炼铜供给仍将偏紧,铜的需求仍将保持2%--3%的增幅。由于铜市场的金融属性较强,随着欧债危机缓和、美国经济转暖等宏观经济面的改善,2012年铜有色金属价格上涨仍具有潜在的动力。 (二)公司2012年经营计划 公司2012年生产经营计划安排是:完成电铜102万吨,自产铜精矿含铜4.88万吨,铁精砂54.65万吨,硫精砂88.96万吨,硫酸231.30万吨,黄金12890千克,白银479吨,铜加工材14.18万吨。 公司2012年工作突出以下重点:(1)深入挖潜增效,努力保持稳中有进的增长态势。(2)加快项目建设,努力提升公司持续发展的能力和水平。(3)拓展经贸业务,努力实现经营效益的最大化。(4)推进管理创新,努力创造卓越的发展绩效。(5)加大资源开发,努力提升矿产资源的保障能力。 (三)公司2012年实现未来发展战略的资金需求使用计划以及资金来源情况 公司2012年安排资本支出41.13亿元,其中重点工程28.16亿元。主要项目包括冬瓜山铜矿60线以北开拓工程、安庆铜矿东马鞍山矿体开采工程、凤凰山矿业公司西北沿矿体开拓工程、铜山矿业公司深部矿产资源开采项目、天马山矿业公司深部探采工程、铜冶炼工艺技术升级改造项目、张家港铜业公司废杂铜综合利用年产10万吨电解工程、金威铜业公司年产6万吨铜板带生产系统技术改造项目、安徽铜冠铜箔有限公司年产10000吨高精度电子铜箔项目、铜冠电工公司漆包线工厂整体搬迁升级改造项目等,资金来源为基本折旧及维简资金、自有资金、分红后的净利润、安全生产专项费用、缺口部分通过银行借款解决。 (四)公司经营与发展中的风险因素 1、国内外铜价波动及负价差带来的经营风险 受制于国内铜需求的影响和国内阴极铜出口存在的政策性壁垒,国内铜价可能低于国外价格,对铜冶炼企业进口产品出口带来困难,影响冶炼企业的经营利润和盈利水平。 2、环保约束带来的成本上升风险 公司主营业务是铜矿采选与铜冶炼,采矿业与冶炼业均属于环保重污染行业。虽然公司严格按照国家标准和地方有关环保法规的要求进行生产,目前的环境治理居国内同行业领先水平,但随着国家对环境保护的日益重视,环保法规和规定的要求将趋于严格,可能导致公司未来环保投入成本的持续上升。 应对措施: 1、切实转变经济发展方式。公司作为资源型企业,必须以高效利用资源为使命,以技术创新和制度创新为动力,以节能降耗、清洁生产、综合利用为重点,不断提高资源生产率、能源利用率,最大程度地减少环境污染和生态破坏,增强可持续发展能力,实现经济、社会和环境效益的同步增长,全面达到生态矿山、绿色冶炼目标,同时积极发展铜的精深加工和铜基新材料研发,做大做强再生金属产业,促进铜加工产业的持续进步。 2、实施“创新推动”战略。结合公司产业布局和产品结构调整,加强技术瓶颈的攻关,实现技术、工艺和装备上的重大突破,促进公司主要技术经济指标达到国际同行业先进水平,矿产资源利用率在“十一五”末的基础上再提高5个百分点,主要产品单位能耗接近或达到世界先进水平,科技综合实力达到全国行业领先水平。 5.2 主营业务分行业、产品情况表 单位:万元 ■ 5.3 报告期内利润构成、主营业务及其结构、主营业务盈利能力较前一报告期发生重大变化的原因说明 □ 适用 √ 不适用 §6 财务报告 6.1 与最近一期年度报告相比,会计政策、会计估计和核算方法发生变化的具体说明 √ 适用 □ 不适用 1、公司资产负债表项目财务数据变动情况及原因说明 单位:元 ■ 变动原因: 货币资金年末比年初增长68.55%,主要原因是公司本年经营活动产生的现金流量净额较大。 应收账款年末比年初下降32.25%,主要原因是子公司金隆铜业本年末出口销售较少,导致应收账款减少,以及收回应收账款所致。 存货年末比年初下降30.70%,主要原因是降低库存减少流动资金占用,合理保证生产经营资金需求。 其他流动资产年末比年初增长1,456.93%,主要原因本年下半年铜价下跌,公司电铜套期保值期货浮动盈利较大。 在建工程年末比年初增长187.43%,主要原因是本年公司40万吨双闪铜冶炼工程以及子公司安徽铜冠铜箔有限公司(以下简称“铜冠铜箔”)1万吨高精度电子铜箔项目等工程项目投入金额较大。 工程物资年末比年初增长197.68%,主要原因是本年公司40万吨双闪铜冶炼工程投资增加较大,购买的尚未安装的专用设备较多。 交易性金融负债年末比年初大幅增长,主要原因是公司本年开展了黄金租赁业务。 应付票据年末比年初下降94.72%,主要原因是公司本年以票据方式结算货款减少。 应付职工薪酬年末比年初增长107.36%,主要是工资、奖金、津贴和补贴增加较大,其主要原因是本年公司利润大幅增长,根据公司考核办法,公司年末按利润超利额计提的新增效益工资金额较大。 应交税费年末比年初下降63.19%,主要是应交增值税余额大幅下降,其主要原因是本年40万吨双闪铜冶炼工程设备投入较大,形成的可抵扣固定资产进项税额较大,导致留抵进项税金额较大。 应付利息年末比年初增长164.17%,主要原因是本年新增的国家开发银行安徽省分行到期一次性还本付息的短期借款计提的利息较大以及本年贷款利率上升。 一年内到期的非流动负债年末比年初增长43.36%,主要原因是本年末将于一年内到期的长期借款金额较大。 其他流动负债年末比年初下降51.84%,主要原因是本年下半年电铜价格下跌,导致年末公司电铜套期保值期货浮动亏损减少。 应付债券减少系公开发行20亿元可转换公司债券本年已全部转股或赎回。 专项应付款增加系本年收到的产业扶持资金及拆迁补偿费。 递延所得税负债增加主要原因是年末公司电铜期货套期保值及交易性金融负债浮动盈利较大,确认的递延所得税负债相应较大。 资本公积年末比年初增长94.76%,主要原因是公司发行的20亿可转换公司债券本年转股溢价部份金额较大。 2、公司利润表项目财务数据变动情况及原因说明 单位:元 ■ 变动原因: 营业收入本年比上年增长34.87%、营业成本本年比上年增长33.81%,主要原因是本年铜及黄金等主产品价格上涨较大。 销售费用本年比上年增长32.82%,主要原因是子公司金剑铜业本年硫酸销量大幅增加,运输费用相应增加,导致销售费用增长。 管理费用本年比上年增长42.81%,主要原因是:公司本年利润增长,职工薪酬相应增长;本年公司销售收入增加,印花税、水利基金等相关税费有所增加。 资产减值损失本年比上年大幅增长,主要原因是本年度下半年银价和铜价下跌幅度较大,导致公司年末库存的银、铜原料及产品出现较大的跌价损失。 公允价值变动损益本年比上年大幅增长,主要原因是本年电铜价格下跌,公司电铜套期保值期货浮动盈利较大,以及本年黄金租赁业务公允价值变动收益较大。 投资收益本年比上年大幅增长,主要原因是9月份以来电铜价格下跌,公司非高度有效电铜套期保值期货平仓盈利较大,以及联营企业铜陵有色金属集团财务有限公司本年净利润大幅增长,公司权益法核算的投资收益相应大幅增加。 营业外收入本年比上年增长41.84%,主要原因是公司本年收到的增值税退税款及财政补助增加较大。 营业外支出本年比上年大幅增长,主要原因是本年公司及子公司对固定资产进行了全面清理,处置、报废了部分淘汰或毁损固定资产。 所得税费用本年比上年增长52.60%,主要原因是本年利润总额大幅增长,从而应纳所得税相应大幅增长。 3、公司现金流量表项目财务数据变动情况及原因说明 单位:元 ■ 变动原因: 经营活动现金净流入增加主要是本年存货减少及收回应收账款所致。 投资活动现金净流出增加主要是报告期重点工程项目投资增加。 筹资活动现金净流入减少主要是报告期归还借款金额较大所致。 6.2 重大会计差错的内容、更正金额、原因及其影响 □ 适用 √ 不适用 6.3 与最近一期年度报告相比,合并范围发生变化的具体说明 √ 适用 □ 不适用 ■ 6.4 董事会、监事会对会计师事务所“非标准审计报告”的说明 □ 适用 √ 不适用 铜陵有色金属集团股份有限公司董事会 董事长:韦江宏 二O一二年三月二十七日 本版导读:

|

证券时报多媒体数字报

2012年3月29日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >