证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

川化股份有限公司内部控制规范实施工作方案二○一二年三月二十九日 2012-03-29 来源:证券时报网 作者:

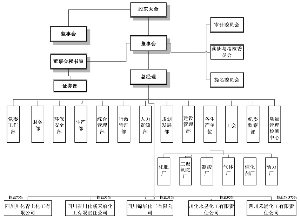

为加强和完善公司内部控制体系,提高经营管理水平和风险防范能力,根据财政部、证监会、审计署、银监会、保监会五部委联合发布的《企业内部控制基本规范》(财会【2008】7 号)、《企业内部控制配套指引》(财会【2010】11 号)以及中国证监会、四川证监局的相关要求,公司拟定了内部控制体系建设工作实施方案,具体如下: 一、公司基本情况 1、公司股票于2000年9月26日在深圳证券交易所上市交易,股票简称"川化股份",股票代码"000155"。公司总股本470,000,000股,目前已全部流通。 2、公司的经营范围:肥料、基础化学原料的生产销售;生产食品添加剂;道路运输、一类机动车维修(以上经营项目及期限以许可证为准);(以下项目不含前置许可项目,后置许可项目凭许可证或审批文件经营)化学试剂和助剂的生产销售;化学工业方面的科技开发;进出口业;商品批发与零售;仓储服务;工程机械租赁;塑料制品制造;货运代理;国内劳务派遣。 3、公司的组织架构为: ■ 4、组织:内部控制的高管负责人为:杨诚。牵头部门为:董事会秘书室。协同部门为:财务部、行政部、综合管理部。 内控建设领导小组: 组长:杨诚 成员:刘勇、陶旗、辜凯德、郭彦、郑林、王玉 内控建设领导小组下设的工作组: 组长:刘勇 成员:王逢渡、赖劲松、钟铃、杜宜波、余常燕、张旭燕、郑林(董秘办) 工作人员:谢云、叶茂清、康铁、李健楠、付佳、华维理。 工作组设在证券部。 二、内控体系建设工作计划 (一)准备阶段(2012年1月至2012年3月) 内控体系建设准备阶段主要工作如下: 1.确定本次内控体系建设的实施范围。(2012年1月至3月) 本次内控体系建设的实施范围包括公司各部门。 2.拟定内控体系建设实施工作方案并经董事会审议通过后报四川证监局和深圳证券交易所备案。(2012年3月) 3.工作动员 (2012年4月) 在公司范围内召开各部门相关领导、财务人员、其他管理人员参加的动员会议;提高员工对内部控制的认同和认知,营造一个有利于内部控制建立和运行的企业文化。 4.组织培训(2012年4月) 组织相关人员,包括中高级管理人员、项目组成员和关键岗位人员进行培训,确保项目成员理解本项目实施背景及相关政策。 (二)实施阶段(2012 年5 月--2012 年11 月) 1.公司内部控制现状评估 (2012年5月至6月) 按照公司目前已建立的各项业务流程的特点,梳理公司已有的内部控制制度和业务流程,并将现有政策、制度等与风险清单进行比对,查找内控缺陷,评估目前内部控制的合理性和存在的缺陷。 2.制定内控缺陷整改方案 (2012年7月至8月) 汇总、整理内部控制缺陷,分析缺陷的性质和产生的原因,针对风险点明确各风险点整改责任部门及具体责任人,制定切实可行的内控缺陷整改方案。 3.落实内控缺陷整改方案(2012年9月至10月) 根据整改方案,及时修订或重新制定相应的内控制度,完善业务流程,完成机构设置及人员和岗位的调整等工作,落实内控缺陷整改措施,优化内控建设。 4. 整改后的效果检查(2012年11月至12月) 将公司已经整改完毕的内控流程再运行,在实践中检验其是否切实可行,是否能有效的防范公司经营风险,提高公司经营效率。内控建设工作和业务小组对内控缺陷整改情况和整改效果进行检查。 三、内部控制自我评价工作计划 (2012年12 月至2013年4月)由公司董事会秘书室牵头,实施内部控制自我评价,按照内控评价规定程序,有序开展内控自我评价工作,在2012 年年报披露的同时披露公司内部控制自我评价报告。主要工作任务包括: 1.编制自我评价计划:确定纳入内部控制自我评价范围的部门,并结合公司年报披露时间制定内控自评工作具体时间表及人员安排。 2.确定内部控制缺陷的评价标准:结合公司实际情况和相关法规的要求,确定内控缺陷的定性及定量标准。 3.组织实施自我评价工作:对检查出来的缺陷参照制定的标准进行分析,编制内部控制自我评价底稿,归集发现的内部控制缺陷,提出整改建议,确定整改措施。 4.出具内部控制自我评价报告:根据复核、汇总完毕的内部控制缺陷和内控评价底稿,撰写内部控制自我评价报告。 5.披露内部控制自我评价报告:内部控制自我评价报告经公司董事会审议通过后披露。 四、内部控制审计工作计划(2013 年1 月--2013 年4月) 公司计划聘请会计师事务所对公司2012年度内部控制情况进行审计,并披露内部控制审计报告,主要工作任务包括: 1.2012 年12月31日之前,确定对公司进行内部控制审计的会计师事务所。 2.结合公司年报审计时间,按照事务所要求,提供相应资料,配合事务所做好内部控制审计工作。 3.将内部控制审计报告与公司2012 年年报同时披露。 川化股份有限公司董事会 二○一二年三月二十九日 本版导读:

|

证券时报多媒体数字报

2012年3月29日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >