证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

一份讨论方案引业内憧憬,期权时代或将来临 沪深300期权合约雏形曝光 2012-03-29 来源:证券时报网 作者:潘玉蓉

业内对期权品种的推出正充满着期待,沪深300指数期权合约的酝酿或能让“梦想照进现实”。如果说利用期指和沪深300进行对冲是一场零和游戏,其主要作用在于套期保值,而期权合约则承载着业内对获利的向往。

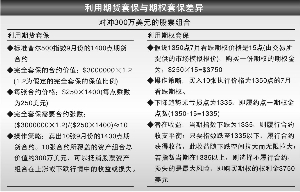

见习记者 潘玉蓉 以沪深300指数为标的的期权合约正在紧张酝酿。证券时报记者掌握的一份沪深300指数期权合约讨论方案显示,沪深300指数期权的合约乘数初步设计为每指数点100元人民币,当月和下月合约执行价格间距为50指数点。多位期货分析师表示,讨论稿总体上合理,但仍有细节有待商榷。 “合约”流传 在年初召开的全国证券期货监管工作会议上,中国证监会主席郭树清表示,要积极研究开发与股票、债券、基金相关的新品种,稳妥推出国债、白银等期货品种以及期权等金融工具。 对于讲话中提及的期权,有观点理解为将稳妥推进已上市期货品种的期权,比如被看好的铜期权。不过,记者手中的一份“沪深300指数期权合约表内部讨论方案”显示,股指期权或将成为首张期权。 讨论方案显示,沪深300期权合约乘数拟设计为每指数点100元人民币,最小变动价位为0.1指数点,每日涨跌幅度正负10%。合约到期月份为当月、下月以及随后的两个季月,与股指期货同比。当月和下月合约执行价格间距为50指数点,季月合约的执行价格间距为100指数点。 指数期权的交易时间与股指期货交易时间也相仿,即上午9:15~11:30;下午13:00~15:15。合约最后交易日交易时间为上午9:15~11:30;下午13:00~15:00。执行方式为欧式,即期权只能在到期日当天执行。合约规定到期日为到期月份的第三个星期五。交割方式为“现金交割”。 某券商系期货分析师认为,从沪深300的历史波动来看,执行间距50个点是一个比较合理的设计。金瑞期货分析师表示,期权金即保证金的形成有一套比较复杂的算法,在期权上市当天,预计交易所将会赋予一个最初的定价,并在交易中进行调整。为了增强市场流动性,单张期权价格应该不会太高,将综合考虑沪深300指数波动率、期权距行权日时间、执行价格等因素。 另一名金融期货研究员表示,讨论案中期权的最后交易日是在到期月份的第三个星期五,这和股指期货的最后交易日相同,此或将扩大到期日的市场波动,如果错开一天可能更合理。 “零和交易”或改变 “购买用于对冲的看跌或看涨期权就相当于买了一份保险。”金瑞期货研究所所长朱锋表示,在股指期货时代,利用股指期货和沪深300进行的对冲策略是一场零和游戏,其主要作用在于套期保值,但是期权的出现,让实现利润成为可能。 “由期权引申的投资策略将是千变万化的。”一名不愿透露姓名的期货分析师表示,期权的推出使投资者的套保、套利策略更加丰富。期权与股指期货的标的都是沪深300指数,利用三者之间存在着整体均衡的关系,可以产生非常灵活的投资方法。 新品种的推出,往往会引发市场对“到期日效应”的担心。“到期日效应”是指在股指期货(期权)在结算日当天,期货(期权)和现货的成交量和波动率都显著增加。 据了解,中金所在近期一次与期货公司座谈中表示,股指期货开通两年来,传说中的交割日魔咒,也就是到期日效应并不明显。期货公司人士分析,这将为期权的推出奠定良好基础。 机构厉兵秣马 今年2月份举行的“第三届上海金融论坛”上,中国金融期货交易所研发部总监张晓刚透露,目前中金所正在进行第二只股票指数期货、指数期权以及人民币衍生产品的研究。他表示中金所将按照监管部门的要求,大力推进包括国债期货、股指期权以及跟人民币相关衍生品的研究开发。 伴随着金融期货新品种筹备的鼓点加急,期货公司也开始厉兵秣马。证券时报记者走访中发现,金融工程人才的储备不足成为期货公司最迫切要解决的难题。 浙商期货、广发期货、五矿期货近日纷纷打开大门招聘,瞄准金融期货研究员、期权研究员和金融工程师。五矿期货人士表示,该公司不久前在深圳、北京等地都进行过招聘,但目前人员还没有到位。在金瑞期货,对员工进行的期权培训正在展开。 本版导读:

|

证券时报多媒体数字报

2012年3月29日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >