证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

上海医药集团股份有限公司2011年度报告摘要 2012-03-30 来源:证券时报网 作者:

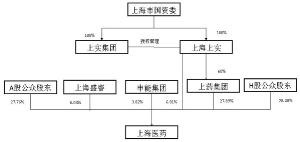

§1 重要提示 1.1 本集团董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。 本年度报告摘要摘自年度报告全文,报告全文同时刊载于www.sse.com.cn。投资者欲了解详细内容,应当仔细阅读年度报告全文。 1.2 本集团独立董事陈乃蔚先生因故未出席董事会会议,委托独立董事白慧良先生代为表决。 1.3 普华永道中天会计师事务所有限公司、罗兵咸永道会计师事务所为本集团根据中国企业会计准则和香港财务报告准则编制的财务报告分别出具了标准无保留意见的审计报告。 1.4 本集团董事长吕明方先生、总裁徐国雄先生及财务总监沈波先生声明:保证年度报告中财务报告的真实、完整。 §2 公司基本情况 2.1 基本情况简介 ■ 2.2 联系人和联系方式 ■ §3 会计数据和财务指标摘要 3.1 主要会计数据 单位:元 币种:人民币 ■ 注:2011年5月,本集团发行H股增加公司股本6.96亿股,募集资金净额154.9亿港币,由此对公司各项财务指标产生重大影响。 3.2 主要财务指标 单位:元 币种:人民币 ■ 注:2011年,本集团因同一控制下企业合并收购了上海新亚药业有限公司96.9%股权及上海新先锋华康医药有限公司100%股权,故本次年度财务报告中对2010年报表数据进行了追溯调整;2009年数据取自2010年审计报告的期初数和上年数,未进行追溯调整。 3.3 非经常性损益项目 √适用 □不适用 单位:元 币种:人民币 ■ 注:报告期内,广东天普生化医药股份有限公司不再纳入本集团合并报表范围,会计核算方法发生变更,由此取得一次性投资收益33,374万元。 §4 股东持股情况和控制框图 4.1 前10名股东、前10名无限售条件股东持股情况表 单位:股 ■ ■ 4.2 公司与实际控制人之间的产权及控制关系的方框图 ■ 注: ■ §5 董事会报告 5.1 管理层讨论与分析 5.1.1 报告期内经营情况回顾 2011年是“十二五”开局之年,也是医药行业挑战与机遇并存的一年。医药市场竞争日趋严峻,竞争格局的不断变化,原料成本及人工成本的持续上涨、货币政策收紧导致融资成本上升及新版GMP标准的实施、国家发改委第27、28轮药品降价、各地基本药物招标及其带来的新一轮降价、医疗单位医保“双控”的全面施行、抗菌药物分级分类管理政策出台等给行业发展造成了一定的压力。但随着新医改的进一步深入推进,国家及各级政府部门对医药产业的高度重视与支持、中国人口老龄化、人民健康消费需求提高及医保覆盖率扩大、医保支付水平提高等因素亦将为医药企业未来的发展带来新机遇,医药行业的结构调整和产业升级中带来的优胜劣汰,给具有品牌优势、规模优势和创新能力的优质企业提供了发展契机。 2011年是上海医药A+H元年,也是上海医药实施“两个转变”(即从传统国企的上药转变为市场化的上药,从上海的上药转变为全国的上药)的战略启动年。报告期内,面对不确定、不明朗的外部经济和医药行业环境,本集团抓住“三条主线”(抓经营,实现产业持续发展;抓融资,实现H股成功发行;抓转型,实现整合价值提升)主动应对并进行变革与调整:坚持专业专注、集中集聚,推进产业结构调整,转变经济增长方式,促进整合来实现价值提升,同时通过成功完成境外上市,打造了境内外的资本与发展双平台,赢得了发展资金,巩固了行业地位。本集团在报告期内实现了地域、业务新的拓展,初步实现了向全国性公司的转型,并保持了经营业绩的稳步增长。 报告期内本集团财务报告的合并范围有所调整,主要为抗生素业务及中信医药(现名“上药科园”)等收购事项完成并纳入本集团的并表范围;同时广东天普不再纳入合并报表范围。报告期内,本集团实现营业收入549.00亿元,同比增长41.78%;实现归属于上市公司股东净利润20.42亿元,同比增长40.24%;扣除因广东天普不再纳入合并报表范围产生的一次性投资收益及募集资金汇兑净损益后的归属于上市公司股东净利润18.08亿元,比上年增长24.18%;扣除两项费用后的营业利润率为4.43%,较上年同口径的营业利润率4.90%下降0.47个百分点,主要是分销业务规模进一步扩大所致;实现每股收益0.8437元,实现扣除非经常性损益每股收益0.5883元。报告期内,本集团进一步加强经营性现金流管理,实现经营活动产生的现金流量净额17.72亿元。截止至2011年12月31日,本集团所有者权益为259.81亿元,扣除少数股东权益后所有者权益为230.78亿元,资产总额为476.68亿元。 ■主要荣誉 报告期内,本集团获得了多项荣誉,在行业内和资本市场的地位显著提升: ●作为新增样本股进入了上证公司治理指数; ●入选“中国上市公司内部控制指数”前10强,位列第9位; ●H股被纳入摩根斯坦利中国指数(MSCI); ●2011年9月5日起正式进入“香港恒生指数成分股”及“恒生AH指数系列”; ●入选“中国央视财经50指数之十佳责任公司”; ●在上海证券交易所主办的“第十届中国公司治理论坛”上,获得2011年度公司治理专项奖中的“典型并购重组案例奖”; ●在中国医药上市公司综合竞争力榜单中荣获“2010年沪深主板医药上市企业综合竞争力(流通业)”榜首; ●在2011年化学制药行业品牌峰会发布的榜单中荣列“2011中国医药行业企业集团综合实力十强”第二位; ●入选中国医药企业管理协会主办的“第三届中国最具竞争力医药上市公司20强”; ●入选《财富》(中文版)公布的2011年中国500强且首次进入百强名单; ●入选《财富》(中文版)“2011年最具创新力的25家公司”及“2011年最受赞赏的中国公司”; ●在第二届证券之星“战上海”上市公司评选活动中荣获“最佳投资回报奖”; ●在由《证券时报》主持的2010年度中国上市公司价值评选中获评为“中国主板上市公司价值百强”; ●入选“2011中国企业500强”第213位、“中国制造企业500强”第106位; ●入选“2011上海企业100强”第23位、“上海制造业企业50强”第12位; ●位列CVAwards 2011年度中国医药行业战略投资者排行榜榜首。 ■研发及制药业务 本集团通过位于8个省市的生产基地生产约829个品种药品,并重点发展58个重点品种(占制药业务约50%),主要覆盖化学和生物药品、现代中药和其他保健品,产品聚焦在心血管系统、消化道和新陈代谢、中枢神经系统、全身性抗感染药及抗肿瘤和免疫调节等五大治疗领域。 报告期内,本集团医药制造业务实现销售收入90.88亿元,较上年同期同口径增长8.47%;其中化学和生物药品实现销售收入40.79亿元,同比增长2.55%,现代中药实现销售收入28.26亿元,同比增长7.35%,其他工业产品(原料药、中药饮片、保健品及医疗器械等)实现销售收入21.83亿元,同比增长23.48%。报告期内,本集团的医药制造业务毛利率为44.9%,较上年同期同口径下降1.8个百分点,本集团进一步加强了对运营成本的控制,有效抵御原材料等成本上升及药品降价对毛利率的影响,使两项费用率(销售费用率和管理费用率)较上年同期同口径下降1.7个百分点,扣除两项费用后的营业利润率为13.0%,较上年同期同口径基本持平。本集团研发投入40,411万元,约占本集团制药业务销售收入的4.45%。 本集团承担的10个国家“重大新药创制”科技重大专项“十一五”计划第一、二批项目已完成技术验收,获得的国家新药创制专项产学研联盟基金、上药专项等市级科研基金到帐超过5500万元。报告期内,本集团新增乳癖消软胶囊等药品临床批文2个,苦甘胶囊、注射用胸腺法新等药品生产批文5个,西尼地平片、双氯芬酸钠凝胶、糖尿病那格列奈片、盐酸文拉法辛胶囊等12个品种实现产业化上市,在研项目217项。 2011年2月,本集团与上海复旦张江生物股份有限公司(08231.HK)签订新药研发的战略合作协议,将出资1.8亿元共同进行四个拥有自主知识产权药物品种的研究开发和产业化全面合作,其中“重组高亲和力TNFα受体融合蛋白”已完成临床前研究,于8月底正式注册申报临床批文,其它三个项目中:多替泊芬、硫酸长春新碱脂质体(LVCR)正进行I期临床,重组人淋巴毒素α衍生物(LT)正进行II期临床。本集团还启动了以中央研究院为主体、突出后续抗体药物产业化能力的自主研发平台建设。 报告期内,本集团继续实施重点产品聚焦战略,积极调整品种结构,结合每个产品的内部指标(如销售规模,毛利率,营销能力,中标情况,价格等)和外部指标(如市场规模,未来增长潜力,市场份额和排名等)择优挑选出并重点发展58个重点产品,该等产品较上年同期增长10.25%,销售收入占本集团制药业务销售收入比重约50%。 同时,品种的调整结构也给整个制药业务的增速带来挑战,针对受药品招标降价、抗菌药物限用等不利因素影响较大的一些非重点普药、基药品种,本集团在力争做好原有主渠道销售市场的同时,积极探索非招标市场,多渠道药品营销,保证整体制药业务有质量的增长。 报告期内,本集团未含税销售收入1亿(含)以上产品共有17个,该等产品分治疗领域、按销售收入计: ●心血管系统:6个,其中参麦注射液超过4亿元,丹参酮IIA超过2亿元; ●治疗消化道和新陈代谢:2个,其中培菲康超过2亿元; ●全身性抗感染药:2个,注射用头孢曲松钠、注射用头孢噻肟钠超过2亿元; ●其他治疗领域:7个,其中神象保健品系列产品(中药保健品)超过3亿元,清凉系列产品超过2亿元。 上述产品中,较上年同期增速较快的有:瑞舒伐他汀(治疗心血管系统原料药)增长50%以上;注射用头孢噻肟钠增长30%以上;培菲康、丹参酮IIA增长20%以上。此外,销售收入1亿至5千万(含)的产品18个;销售收入5千万至1千万(含)的产品103个。 报告期内,本集团完成对上药集团所持上海新亚药业有限公司合计96.9%股权及上海新先锋华康医药有限公司100%股权的收购。 本集团制订了统领全集团的质量管理的《质量手册》,以引领集团质量管理的先进理念、价值取向和责任担当。质量手册结合已有产业链和分销零售体系的特点,在全面贯彻国内GMP和GSP、医疗器械GMP等法规和标准的基础上,引入国内外比较成熟的质量管理体系标准拓展和丰富质量管理体系要求,以保持本集团质量管理体系的持续完整性、适宜性和前瞻性。秉承“关爱生命健康,提升生命品质,全心建设生命健康事业”的社会责任,贯彻“以人为本,创造健康;以质取胜,追求卓越”的质量方针,确保产品的质量安全。报告期内国家药品质量抽检涉及本集团20个单位、50个品种、共1072批次全部合格。 报告期内,本集团顺利完成H股上市环保核查工作,并着力从组织、制度、流程等方面把上市环境管理的要求常态化、系统化;本集团开展以企业电力平衡为主的能源管理工作,通过夏季避峰让电节能降耗,也基本满足了企业夏季用电需求;本集团还通过组织各类培训积极推进新版GMP实施。 ■医药分销业务 本集团向医药制造商及经销商(包括医院、分销商及零售药店等)提供分销、仓储、物流和其它增值医药供应链解决方案及相关服务。报告期内,本集团医药分销业务实现销售收入465.30亿元,同比增长57.08%,毛利率6.89%,同比下降0.32个百分点;扣除两项费用后的营业利润率2.90%,比上年同期增长0.54个百分点;直接供应医院的纯销比重为61.43%;进口、合资药品销售比重为52.10%。 报告期内,本集团共出资约52.27亿元进行战略收购和内部整合,因并购业务产生的营业收入105亿元,实现净利润1.8亿元,重点覆盖华东地区、华北地区和华南地区,基本形成了全国性的分销网络。本集团通过30多个物流中心为客户提供强大的终端网络和增值服务: ①华东地区:销售收入占分销业务销售收入比重为75.0%。本集团通过控股收购无锡山禾集团医药物流股份有限公司、浙江新欣医药有限公司、杭州全德堂药房有限公司进一步巩固在该区域的领先优势。 ②华北地区:销售收入占分销业务销售收入比重为16.4%。本集团完成对中信医药实业有限公司的全资收购并正式更名为“上药科园信海医药有限公司”(“上药科园”),上药科园2011年全年实现销售收入85.47亿元,同比增长39.84%,归属于母公司净利润1.86亿元,同比增长32.39%(本集团自2011年二季度开始将上药科园合并报表)。本集团投资8000万美元设立的上药北方投资有限公司已正式获批成立,将对上药科园、爱心伟业医药有限公司等北方业务资源进行内部整合,深化北方地区业务发展。 ③华南地区:销售收入占分销业务销售收入比重为5.3%。本集团通过控股收购广东中南药业有限公司、佛山市大翔医药有限公司、珠海康拓医药有限公司及汕头市万德医药有限公司进一步拓展以广州为中心的华南地区医药分销网络。 本集团积极推动业务模式创新以差异化战略定位取得战略优势,提升分销业务的盈利能力和终端控制力: ① 疫苗方面:探索与疫苗厂家市场协作推广模式,成为国内唯一一家与所有合资进口疫苗企业全面合作的商业企业;扩大面对CDC的直接网络覆盖,新增CDC直接覆盖客户50家,总数达到150家;疫苗产品的分销业务在全国商业企业位居领先地位; ② 高端耗材方面:利用已经形成的网络,从经销产品、提供服务,向供应链上游延伸,同时从原先聚焦于心脏、骨科、神经产品线,向全产品线延伸来丰富产品线,使得耗材分销业务取得高速增长; ③ DTP(高值药品直送):开展以价值较高的自费药品为主的零售处方药及非处方药的多点配送,直接面对终端消费者(包括患者本人、患者的朋友和亲属、医疗服务人员和公众)。 ④ SPD(医院物流管理技术):通过医院院内供应链协作,为医院运营管理及供应链管控的IT解决方案提供支持。 ■药品零售业务 报告期内,本集团药品零售业务实现销售收入22.77亿元,同比增长31.95%;毛利率22.44%,同比下降1.06个百分点;扣除两项费用后的营业利润率1.08%,同比下降0.36个百分点。 截至报告期末,本集团下属品牌连锁零售药房约1700家,其中直营店1253家。报告期内,面对严峻的市场环境,本集团根据市场需要,按季节和商品实际情况调整充实重点商品目录,实现了提升盈利水平和盈利能力的目标。 ■内部整合 报告期内,本集团两项费用率为9.88%,较上年同期同口径比较降低2.30个百分点。为进一步理顺产权关系、收缩管理链条,减少管理成本,提升决策效率,本集团重点推进压缩管理层级工作,处置各类非主营业务公司39家。 报告期内,本集团继续推进建设四个统一的业务管理平台(即政府公共事务联动平台、集中采购平台、集中营销平台和集中分销平台),其中:依托本集团及各核心企业具有的属地公共事务优势,建立了以招标为核心的重点公共事务协作网络;13个大宗药材品种集中采购总量超过6000万元;通过加强工商联动,本集团自产药品通过自身分销渠道配送额约16.4亿元。本集团还深入推进资金集中管理平台建设,实现了闲置资金的内部有效流转,优化了公司存贷比结构,降低了运营成本,目前全资企业已全部上线,并将逐步扩大到其他控股企业。 5.1.2公司主营业务及其经营状况 5.1.2.1 主营业务分行业、分产品情况 单位:元 币种:人民币 ■ 5.1.2.2 主营业务分地区情况 单位:元 币种:人民币 ■ 5.1.2.3 采购和销售客户情况 ① 最大的供应商所占的购货额百分比为2.26%; ② 公司向前5名供应商合计的采购金额占年度采购总额的比例为6.33%; ③ 最大的客户所占的营业额或销售额百分比为0.71%; ④ 前5名客户销售额合计占公司销售总额的比例为3.48%; ⑤ 有关任何董事、董事的联系人、或任何股东在上述①-④项披露的供应商或客户中所占的权益或无此权益的说明:无。 5.1.2.4 报告期内利润构成、主营业务及其结构、主营业务盈利能力较前一报告期发生重大变化的原因说明 报告期内,因广东天普不再纳入本集团合并报表范围产生的一次性投资收益3.34亿元,占本年度归属于上市公司股东的净利润16.34%,报告期内,本集团主营业务及其结构、主营业务盈利能力较前一报告期未发生重大变化。 5.1.2.5 报告期主要财务数据同比发生重大变化的说明 单位:元 币种:人民币 ■ ■ 5.1.2.6 主要控股、参股企业经营情况 单位:万元 币种:人民币 ■ 注:上海罗氏制药有限公司为本集团全资附属企业上海中西三维药业有限公司的参股企业,持股比例为30%。 5.1.3 公司是否披露过盈利预测或经营计划:是 本集团H股招股书附录五中披露,基于若干假设,预计本集团2011年归属于本公司股权持有者的合并税后盈利不低于人民币21亿元。由于2011年人民币对港币的汇率波动导致港币贬值,而本集团的H股全球发售募集资金为港币且存于银行专户中,因此(在扣除用于H股招股书及本报告所披露用途的部分金额后)2011年存留于银行专户中的H股募集资金产生了一定的账面损失。该等损失被H股募集资金存于银行专户中获得的利息收入部分抵销。因此,本集团2011年度实际实现归属于上市公司股东的净利润略低于H股招股书中披露的盈利预测,为20.42亿元,完成2011年度在H股发行中的盈利预测的比例为97.2%。若不考虑H股上市募集资金汇兑净损失因素,实际完成比例为102%。 5.1.4 对公司未来发展的展望 5.1.4.1 2012年本集团面临的主要机遇和挑战 医药行业为国家战略性新兴产业,又涉及重大民生,总体稳定增长可以预期。国家宏观经济政策将更加强调以内需拉动增长,有利于促进医药产业的持续发展;国家产业政策和相关产业规划把生物医药产业列入新兴战略性产业,鼓励行业集中,有利于大型医药企业在行业整合中发挥主导作用。而控通胀保增长压力增大导致企业资金压力、成本压力进一步增大;总体市场容量扩大和药品持续降价、基药招标降价的巨大压力使市场对行业增长的预期产生了一定的不确定性。 本集团总体将继续保持较好增长,但在结构调整中,特别是现有制造业务总体增长仍可能低于行业平均增长;成为A+H股上市公司后,本集团现行的管控模式与公司发展及市场要求还不相适应;大规模并购后的后续管理和整合推行力度不够,整合价值尚未得到应有的体现。本集团将持续推进变革,加大内部改革和整合力度,加大战略性项目并购,实现结构调整中有质量的增长,实现收入、盈利、现金流的合理增长平衡,为股东创造价值。 5.1.4.2 新年度经营计划 2012年度,努力实现本集团营业收入及股东应占经营性净利润保持两位数增长,并实现稳健的经营性现金流。 5.1.4.3 新年度的业务发展计划和风险应对措施 2012年,本集团拟开展以下重点工作以应对各种可能的挑战:(1)打造制造业竞争能力:围绕产业能级提升,布局调整和GMP改造,加大工业投资力度,加快工业并购项目落实,扩大产品网络覆盖和品牌建设,加快公司内部产品资源整合,加速重点产品增长;(2)保持分销业竞争优势:加快现有分销资源整合,寻找并抓住新的分销并购机会,加快发展DTP、疫苗、高端耗材等附加值较高的新业务,抓紧落实在全国的医药物流布局规划和信息化建设步伐,重拾零售业态的战略地位和发展整合举措;(3)研发转型力求新突破:首仿抢仿力争获得新进展,国际注册持续推进,二次开发服务企业增长,全面开放研究院技术平台,采取开放式研发模式,加快中试基地建设;(4)调整和优化管控模式:进一步明确公司新的管控模式,全面推进业务整合,优化管控;(5)持续改进营运管理:强化募集资金和其他重点投资项目的事前审核、事中检查和事后评价,严格控制和切实降低两项费用率,确保不发生药品生产质量、安全、环保重大事故。 §6 财务报告 6.1 本报告期无会计政策、会计估计的变更 6.2 本报告期无前期会计差错更正 6.3 与最近一期年度报告相比,合并范围发生变化的具体说明 ■ 注: ■ 注: ■ 董事长:吕明方 上海医药集团股份有限公司 2012年3月29日 本版导读:

|

证券时报多媒体数字报

2012年3月30日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >