证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

3成投资者认为新股改革利好市场 2012-04-07 来源:证券时报网 作者:谢祖平

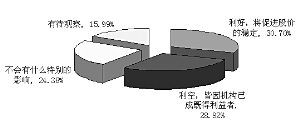

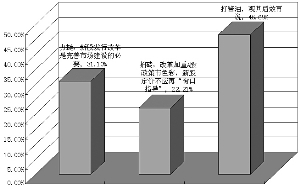

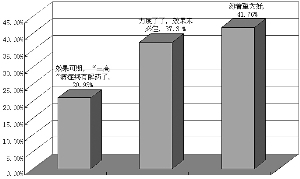

承接节前在2242点上方暂获支撑的技术性反弹走势,本周上证指数在小幅低开后震荡走高。随着指数的反弹,沪深两市中题材性品种和问题股再度在资金的关注下驶入在涨幅前列。同时,前期指数的调整并未减弱A股市场中的炒作风气,近期上市的新股三诺生物、卡奴迪路等顺势创出上市新高,上市首日破发的远方软件也回到发行价,炒新的热度出现升温迹象。消息面上,最值得关注的是,证监会4月1日晚发布《关于进一步深化新股发行体制改革的指导意见(征求意见稿)》,拟扩大询价对象范围;允许主承销商挑选5到10名个人投资者询价,提高网下配售比例;允许IPO发行存量老股以增加流动性,但老股转让资金解禁有限制。 新一轮新股发行制度改革,会对A股市场带来怎样的影响呢?本周证券时报与大智慧举行联合调查,分别从“新股发行体制迎来了第三步的改革,您认为证监会再启IPO改革对股市有何影响?”、“您如何看待新一轮新股发行制度改革?”、“此轮新股改革的举措中,您认为哪项措施最给力?”和“新股‘三高’发行久为市场诟病,您认为此轮新股改革能否为‘三高’消炎?”4个方面展开,调查合计收到1013张有效投票。 投资者对改革热情有限 自2006年“新老划断”,取消市值配售,代之以网下询价配售与网上资金申购相结合的发行方式后,证监会分别于2009年5月22日和2010年8月20日两度进行新股发行体制改革,完善报价申购和配售约束机制,但均未实质上解决A股市场中“炒新”的顽疾。那么此次深化新股发行体制改革对A股市场的影响程度将会如何呢? 根据关于“新股发行体制迎来了第三步的改革,您认为证监会再启IPO改革对股市有何影响?”的调查结果,其中选投“利好,将促进股价的稳定”、“利空,皆因机构已成既得利益者”、“不会有什么特别的影响”和“有待观察”的票数分别为311票、293票、247票和162票,所占投票比例分别为30.70%、28.92%、24.38%和15.99%。从该项调查结果上看,投资者对于新一轮新股发行体制改革对市场的影响存在着显著的判断差异,认为利多A股的比例最高,但也仅仅略超过3成。反映到投资者对新股发行体制改革的叫好程度上,根据关于“您如何看待新一轮新股发行制度改革?”的调查结果,其中选投“力挺,新股发行改革是完善市场建设的必要”、“拍砖,改革加重A股政策市色彩,新股定价不应再窗口指导”和“打酱油,观其后效再说”的票数分别为315票、225票和473票,所占投票比例分别为31.10%、22.21%和46.69%,多数投资者选择观其后效,对新股发行体制改革的热情并不高。 本次改革难治新股“三高” 虽然此次新股发行制度改革未涉及核准制,但在过去两年减少行政干预的基础上,逐步淡化监管机构对拟上市公司盈利能力的判断,提高信息披露质量,引入存量发行、个人参与询价等新内容相继出台,那么哪一方面对投资者的吸引力更大呢?根据关于“此轮新股改革的举措中,您认为哪项措施最给力?”的调查结果,其中选投“增加流通股数量,允许存量发行”、“允许个人参与询价,网下配售比例提为50%”、“拟解除网下配售3个月的锁定期”和“加大对违规行为的处罚力度”的票数分别为104票、248票、58票和603票,所占投票比例分别为10.27%、24.48%、5.73%和59.53%。从该项调查结果上看,约6成的人认为加大对违规行为的处罚力度最给力,期待市场更加公开、公平、公正,进而保护普通投资者利益。但受调查者对于解除网下配售3个月的锁定期以及存量发行则表现得较为冷淡,其原因或许在于担忧流通量的增加会引发网下配售资金及大股东获利套现,从而损及普通投资者的利益。 此外,投资者并不认为新股体制改革将能有效解决目前A股市场中新股“三高”的问题。根据关于“新股‘三高’发行久为市场诟病,您认为此轮新股改革能否为‘三高’消炎?”的调查结果,其中选投“效果可期,‘三高’病症终有解药了”、“力度了了,效果未必佳”和“勿奢望为好”的投票票数分别为212票、378票和423票,所占投票比例分别为20.93%、37.31%和41.76%。 综合以上调查结果,虽然新一轮新股发行体制改革中加大对违规行为的处罚力度获得投资者认同,但是投资者同样担忧存量发行以及解除网下配售3个月限售期将加大市场中股份的流通量,进而不能有效解决新股“三高”问题。另外,投资者认为新股发行体制改革利好有限,对新股改革热情并不算太高。 改革后新股发行加速成习惯 笔者与多数投资者在判断上较为一致,强化信息披露,提高信息披露质量,打击违法、违规行为,保障投资者的利益,解除网下配售3个月限售和存量发行出发点虽好,因为通过增加供给,可能增加资金炒新的难度,并可一定程度上减缓大股东套现的压力,但这是一个先做减法后做加法的过程,短期会给市场带来估值下修的阵痛。而将网下配售比例由不大于20%修改为原则上不低于50%,将赋予机构投资者更大的权重,这样流通筹码更趋集中,或将诱发部分机构压低一级市场价格并恶意抬高二级市场价格,以获取更为丰厚的价差收益。 此前每次新股发行体制改革后,新股发行均呈现出加速的趋势。2006年6月至2008年12月约两年半时间A股新上市公司家数为269家,而2009年7月至2012年3月约两年半时间内A股新上市公司家数则达到780家,显然今后A股持续扩容是市场绕不过去的门槛。尤其值得注意的是,自2005年全流通改革之后,沪深两市主要大盘股估值已逐步同外围市场接轨,部分A股股价已低于其H股股价,而A股市场中小盘股在浓重的投机氛围下整体估值仍处较高水平。无论是此前提出的完善分红制度、实施公司预披露提前制度、制定创业板退市标准以及打击内幕交易,还是此次新股发行体制改革,管理层显然正有步骤地推行A股市场制度改革,这一系列的治市措施无疑将有利于A股市场的长期发展,促使投资者理性投资。但是,这也将对“炒新、炒差、炒小”投机氛围下已然估值虚高的中小盘品种形成短中期压力。 (作者单位:大智慧) 本版导读:

|

证券时报多媒体数字报

2012年4月7日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >