证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

发行改革破冰前行 媒体监督成效显著——2012年一季度IPO舆情热度排行榜 2012-04-13 来源:证券时报网 作者:刘宇琪

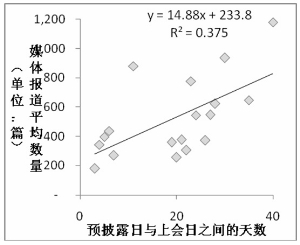

中国上市公司舆情中心 刘宇琪 一季度IPO概况 一季度过会率有所反弹。中国上市公司舆情中心统计显示,2012年一季度IPO过会率较去年三、四季度有所反弹,1~3月过会率分别达到了84%、83%和76%。 具体来看,今年第一季度共有81家公司上会,其中65家公司顺利过会,占比80%;主板、中小板和创业板的过会率分别为100%、67%和85%。一季度共有9家公司未能过会,3家公司暂缓表决,4家公司取消审核,分别占上会公司总数的11%、4%和5%。 发行节奏放缓,高价发行被遏制。一季度共有49家公司上市,虽然1~3月上市家数逐月上升,但是一季度新上市公司数量较去年同期的88家下降近半;一季度新股发行募集资金总量345亿元,更是同比大幅下跌64%,可见新股发行节奏已经明显放缓。 从估值角度看,今年一季度的新股发行市盈率较去年同期大幅下降。中国上市公司舆情中心统计显示,去年1月份IPO公司的平均发行市盈率高达73倍,而今年3月份就降到了30倍,而且,今年2、3月的平均新股发行市盈率已经处于2009年以来的低位。同样,新股发行的市净率也从2011年第一季度的18倍附近下降到目前的9倍左右,降幅近半。可以看到,新股发行价格过高得现象得到了一定的遏制。 但市场对于新股的热爱似乎并没有减退。2012年首季新股首日平均涨幅依然高达25%,较去年同期的13%上升约一倍。另外新股换手率依然居高不下,一季度新股首日平均换手率高达62%。 一季度十大 热门IPO公司 根据4月5日证监会最新披露的《首次公开发行股票申报企业基本信息情况表》(以下简称“基本信息表”),我们以一季度所有处于落实反馈意见、初审以及上会等不同阶段的企业为统计样本,计算出中国IPO公司舆情热度指数。IPO公司舆情热度指数是在对境内外报刊、门户网站、主流微博平台,以及论坛股吧等多个信息源监测的基础上,通过新闻媒体报道数量、网络转载数量、微博数量以及舆情分析师评分等多项数据,经由加权计算得出。 一季度来看,备受争议的熊胆企业归真堂,成为最受舆论关注的拟上市公司。人民网即将成为第一家上市的新闻网站、第一家整体上市的央媒,引发社会各界的高度关注。俏江南从2011年3月递交上市申请到今年2月1日被证监会公开披露“终止审查”,由于其上市顺利与否一定程度代表了餐饮行业上市的方向,加上俏江南董事长张兰和鼎晖创投的恩怨,因而受到舆论较多关注。乔丹体育和美国飞人乔丹的官司尚未结束,狗不理和知音都是和人们生活息息相关的企业,因为要冲击资本市场而受到网友的调侃。另外四家公司主要是被财经媒体从专业角度就一些潜在风险点提出了一些质疑。 一季度IPO舆情 关注热点 新股发行体制改革最受市场关注。新股发行体制改革无疑是近期证券市场最受关注的话题。3月31日证监会发布《关于进一步深化新股发行体制改革的指导意见(征求意见稿)》,这是新一轮深化新股发行体制改革的开端。对企业来说,预披露时间将进一步提前到发行申请受理后。此外,改革重点之一是改善新股发行“三高”的现状,因此,开启存量发行、加强对发行定价的监管等措施都较为引人注目。 商业伦理越来越受重视。归真堂活熊取胆一事被曝光后舆论可谓“遍地开花”,新闻界、名人、专家、NGO、草根民众等各路诸侯百家争鸣,好不热闹。这些讨论归根到底还是关于现代社会的商业伦理问题:利益与伦理,孰轻孰重? 关于归真堂的讨论还没完全平息,一场诉讼又吸引了人们的眼球:美国篮球巨星乔丹控告刚刚过会的乔丹体育侵害其姓名权。乔丹认为乔丹体育通过乔丹姓名蓄意误导消费者,而乔丹体育则坚称他们合法持有“乔丹”商标,并且“乔丹”二字也只是普通的美国姓名,不具有特指含义。平心而论,谁会认为乔丹体育真的没有沾“乔丹”这个名字一点光呢?但是从法律上看,乔丹体育又的确拥有这个商标。合法的行为却似乎难以服众,商业伦理和法律规则的冲突值得深思和讨论。 餐饮行业“上市难”。今年2月,俏江南被终止审查的消息赫然出现在证监会首次披露基本信息表中,再次引起了人们对于餐饮公司上市的关注。在A股市场上,餐饮公司是个“稀缺品”,上市公司不过寥寥数家;而去年以来,餐饮类企业上市又被搁置,因此舆论对餐饮行业“上市难”的问题保持了持续关注。基本信息表显示,目前有顺峰饮食、狗不理集团、广州酒家等都在排队上市,停滞了很久的上市通道,今年或将重新启动。 海底捞潜伏被暴露。和邦股份在招股书中披露,海底捞斥资1000万持有公司0.57%的股权,成为和邦股份第八大股东。一向神秘的海底捞,由于这次投资而首次公开了其股权以及盈利情况:董事长张勇直接和间接持有海底捞52%的股份,是公司的实际控制人。而截至2011年底,海底捞的净资产已近10亿,公司2011年的净利润超过2.9亿元。 去年舆论对于“地球人已经不能阻挡”的海底捞已经有了一段时间的发酵,这次海底捞一现身便立即引起舆论的轩然大波。网民们一边张大嘴惊叹着海底捞竟是如此“不差钱”,另一方面又羡慕海底捞这番“闪电入股”有望在两年之内赚三倍,一时间网络上的讨论沸沸扬扬。海底捞这回可真算“躺着也中枪”,其舆情热度已经明显超过要上市的“正主”和邦股份。 一季度IPO舆情 传播特点 预披露时间延长后强化媒体监督。从今年2月1日起,企业申请IPO的招股书预披露时间由原来的发审会前5天提前至发审会前30天。新的预披露时间安排增加了企业上市前曝光的时间,更好地发挥了社会监督对发行人和中介机构的约束力。 中国上市公司舆情中心选取了第一季度所有上会的公司作为样本,考察预披露时间延长前后媒体对于拟上市公司的报道数量差异。结果显示,预披露时间延长后,每家拟上市公司的平均报道总量为546篇,较延长之前的媒体报道数量显著上升40%以上。另外,我们将拟上市公司预披露日与上会日之间的天数和对应的平均媒体报道数量作了对比,发现二者之间存在显著的正相关关系。回归数据显示,预披露日与上会日之间每增加一天,媒体报道数量会增加近15篇。 以上的结果都显示,预披露时间的延长能够有效增加媒体报道数量,媒体的监督作用明显强化。 传统媒体、网络媒体并驾齐驱。在对行业和公司的新闻素材挖掘上,传统财经媒体经验丰富。目前,越来越多的财经媒体都增加了专门针对IPO预披露公司的深度报道。而网络媒体的优势在于快捷方便,可以突破时间和版面的限制。一些网站甚至对于许多预披露的公司,都建立了专题网页,抓取网络上所有关于这家公司的报道,便于读者阅读。 新闻报道在预披露当晚就会出现。根据我们的监测,在企业预披露招股书当晚,一些网络媒体的记者就已查阅招股书,并在媒体网站上即时发表有关新闻报道。次日凌晨,传统媒体的报道也会在网络上出现。对于拟上市公司来说,从预披露的一刻起,就已经被置于公众舆论关注的聚光灯下。公司要做好准备,面对来自各方的问询。 招股书中的风险因素成为新闻素材。招股书是媒体和公众了解公司的主要信息来源。除了历史沿革、财务报表等内容,招股书的“风险因素”部分也成为媒体报道的重要素材。 IPO舆情存在两个舆论场。公司发行股票募集资金属于较为专业的财经范畴,相关从业人员和中小股票投资者是主要的话题参与者。但如果拟上市公司知名度高,则会在财经舆论场的周围形成泛财经讨论圈。比如目前处于初审阶段的狗不理集团,财经界对其的关注点集中于公司主营业务不清晰以及募集资金投向问题,而网友则调侃“100块钱8个包子,是包子中的LV么”、“包子能上市,我的早点摊能不能上市?”再如知音传媒准备登陆资本市场,财经媒体主要关注高管持股问题以及出版行业上市的障碍,而广大网民则热衷于讨论自己阅读《知音》的经历以及风靡网络的“知音体”。 微博在泛财经领域影响大。目前专业财经舆论场的话语权还是掌握在专业人士和媒体手中,而微博作为平等的低门槛发言平台,则是泛财经讨论圈的重要领地。一季度舆情热度榜中排名前几位的公司,都在微博上引起了广泛关注。一旦财经媒体的报道与微博等网络渠道的意见形成共振,舆论的热度就将大幅提升。 本版导读:

|

证券时报多媒体数字报

2012年4月13日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >