证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

证券代码:601113 证券简称:华鼎锦纶 义乌华鼎锦纶股份有限公司2011年度报告摘要 2012-04-13 来源:证券时报网 作者:

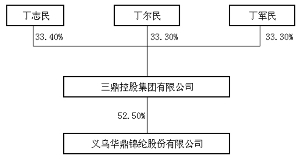

§1 重要提示 1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。 本年度报告摘要摘自年度报告全文,报告全文同时刊载于www.sse.com.cn。投资者欲了解详细内容,应当仔细阅读年度报告全文。 1.2 公司全体董事出席董事会会议。 1.3 公司年度财务报告已经立信会计师事务所审计并被出具了标准无保留意见的审计报告。 1.4 公司负责人丁尔民、主管会计工作负责人张惠珍及会计机构负责人(会计主管人员)孔祥西声明:保证年度报告中财务报告的真实、完整。 §2 公司基本情况 2.1 基本情况简介 ■ 2.2 联系人和联系方式 ■ §3 会计数据和财务指标摘要 3.1 主要会计数据 单位:元 币种:人民币 ■ 3.2 主要财务指标 ■ 3.3 非经常性损益项目 √适用 □不适用 单位:元 币种:人民币 ■ §4 股东持股情况和控制框图 4.1 前10名股东、前10名无限售条件股东持股情况表 单位:股 ■ ■ 4.2 公司与实际控制人之间的产权及控制关系的方框图 ■ §5 董事会报告 5.1 管理层讨论与分析概要 2011年度,公司前三季度经营平稳运行,第四季度受国内外宏观经济形势的影响,市场环境发生变化,公司的生产经营经受了一定的考验和挑战。公司管理层在董事会的领导下,坚持生产与研发相结合,对内加大技改力度,挖潜增能,持续提高生产效率和产品质量,对外强化营销力度,不断扩大产品市场份额,充分消化新增产能。报告期内,公司保持了健康、持续的良好发展势头,各项工作有条不紊的开展,各项生产经营指标和项目建设任务基本达成。报告期内,公司实现营业收入174,236.5万元,同比增长64.58%;实现营业利润15,594.05万元,同比增长16.84%;实现归属于母公司所有者的净利润13,870.00万元,同比增长12.03%。??报告期内,公司完成的具体事项如下: 1、2011年5月,公司成功完成首次公开发行股票并上市工作,募集资金总额达11.2 亿元,大大增强了公司资本实力,改善了资本结构,同时为公司搭建了资本市场的高效融资平台,为今后企业进一步做强做大打下坚实基础。 2、公司继续专注于高端差别化锦纶长丝领域,产能进一步提高。 (1) 公司对原有后纺DTY生产线进行了技术改造,增加了设备投入,改善瓶颈工艺,进一步提高了生产效率和产品质量。 (2) “年产4 万吨差别化锦纶长丝项目”比预计时间提前完工并投产,生产线运作情况良好,生产能力与产品质量达到了预期的建设目标。 (3) “年产5万吨差别化锦纶长丝项目”各项准备工作进展顺利,已初步设计了产品方案、技术方案、全自动落筒、包装、仓储物流方案等,并积极推进可行性研究报告、能评报告、环评报告的编制和报送。 3、随着募集资金投资项目投产,产品产能大幅提升,公司加大了市场开拓力度,在全国范围内增设了销售办事处;加大了开拓纬编市场的力度;加强了与新老客户合作,进一步完善了服务体系,通过与新老客户签订长期合作协议和订单,保持了产品销售的稳定性。随着公司的市场份额逐步扩大,“华鼎”牌产品的知名度不断提高,2011年11月,“华鼎”牌商标被国家工商总局认定为“中国驰名商标”。 4、公司继续加大对新产品、新技术的研发力度,成果显著。 (1) 2011年度,公司共计开发42个规格不同的新品种,绝大多数得到了客户的认同与肯定,其中部分新品达到替代进口同类产品的质量标准,并已批量生产。 (2) 2011年9月,以公司为第一完成单位,与省内高校、下游客户共同合作实施的浙江省重大科技专项重大工业项目【厅市会商项目】--新型多功能针织纺织品的纺丝织造染整关键技术研究和产业化,顺利通过浙江省科技厅的评审和验收。公司同时向国家知识产权局申请了发明专利,专利申请号为201110275503.6。 (3) 作为中国化纤工业协会副会长单位,锦纶FDY(HOY)组长单位, 公司于2011年9月主持制订了《有光异形锦纶6牵伸丝》行业标准。 (4) 2011年10月,公司顺利通过了《国家火炬计划重点高新技术企业》复审。 公司在研发领域的持续投入,进一步增强了公司核心竞争力,同时为公司新项目的筹建等奠定了坚实的质量基础和技术优势。 5、面对公司原材料锦纶切片市场价格大幅波动,公司适时调整原材料采购政策,跟随市场价格走势采取灵活采购和积极的原材料库存管理,有效平抑了锦纶切片市场价格波动对公司生产成本的影响,稳定了经营业绩。 6、为了适应产能快速扩张、市场份额稳步提升的新形势,公司进一步完善了公司治理。适时调整了内部组织架构,使各管理中心、各部门、各分厂间有了明确的职责划分,组织架构进一步完善。同时,根据国内上市公司相关监管法律法规,公司逐步制订和完善了各种内部管理制度以及操作流程,为公司平稳顺利运营提供了切实保障。 5.2 主营业务分行业、产品情况表 单位:元 币种:人民币 ■■ 5.3 报告期内利润构成、主营业务及其结构、主营业务盈利能力较前一报告期发生重大变化的原因说明 ①报告期公司主要资产及负债类指标同比发生重大变化的原因说明 金额单位:人民币元 ■ ②报告期主要利润构成、主营业务变化说明及原因说明 金额单位:人民币元 ■ ③报告期现金流量变化情况 金额单位:人民币元 ■ 5.4 主要供应商和客户情况 ①前五大供应商的情况 单位:人民币 元 ■ ②前五名客户的营业收入情况 单位:人民币 元 ■ 5.5 主要子公司、参股公司的经营情况和业绩分析 单位:人民币 万元 ■ 5.6 公司设备利用情况、订单的获取情况、产品的销售或积压情况、主要技术人员变动情况 报告期内,公司在设备利用、订单获取、产品的销售或积压、主要技术人员变动方面没有发生重大变化。 5.7 对公司未来发展的展望 (1)行业发展趋势 受亚洲经济高速发展、生产成本较低、下游服装产业集群等因素影响,全球锦纶产能正加速向亚洲地区转移,尤其是中国,从2000年到2010年,国内锦纶产量从40.36万吨增长到161.8万吨,年化复合增长率约为15%。另据中国化纤工业协会统计和预测数据,2011年1月-9月,国内锦纶产量达119.27万吨,预计2011年全年产量可达175万吨。目前国内锦纶产能已经取代日本、韩国和台湾地区的国际产业地位,跃居世界第一,成为全球锦纶长丝主要供应地。 但是,目前国内民用锦纶长丝产品结构不尽合理,中低档产品比例较高,而细旦、超细旦产品以及功能性产品比例很低;特别是超细旦、大有光、异型截面等差别化产品以及阻燃、抗菌、吸湿排汗等功能性纤维、多品种复合纤维、多功能复合纤维等,国内能够大批量生产的企业还很少,其中许多产品仍是技术空白。 2011年国家发改委公布的《产业结构调整指导目录(2011本)》中,差别化、功能性锦纶纤维被列入鼓励类产业。未来,随着人们生活品质的不断提高,对于功能性、差别化产品的高端需求将会快速增长,生产高附加值的差别化、功能性锦纶产品将成为未来行业发展的重点。 (2)公司面临的市场竞争格局 据不完全统计,截止到2011年底,我国民用锦纶长丝生产企业约有80余家,企业性质以民营企业为主,产能主要集中在浙江、江苏、福建、山东等几个省。据中国化纤工业协会统计,2011年1月-8月,浙江省产能居全国第一,占全国总产能的26%,江苏省占24%,福建省占23%。整个锦纶行业向民营企业集中、向重点地区集中的趋势比较明显,国内排名前10位的民用锦纶长丝生产企业合计产量约为61.3万吨,约占国内民用锦纶长丝总产量的62.55%,生产集中度较高。 (3)公司的发展战略和业务规划 未来几年,公司将抓住我国锦纶行业增强自主创新能力、加快行业结构调整和产业升级、大力发展差别化和功能性纤维、积极引导生产向大公司、大企业集团集中和全球锦纶产业向中国大陆转移的历史性机遇,依托公司多年来在锦纶制造行业积累的技术、管理、装备、品牌等优势,加强研发、拓展市场、增强自主创新能力,培育和提升核心竞争力,实施产量规模化、产品差别化系列化、市场高端化、品牌国际化的差异化竞争策略,在3-5年内将公司建设成为国内最大、国际领先的差别化锦纶纤维研发与制造企业。 (4)2012年工作重点 2012年公司的总体经营思路是:加快公司新项目建设进程、加大公司产品市场占有份额、加速提升公司整体管理水准。为此,公司制订了具体的经营计划如下: 确保公司各项生产任务平稳顺利进行,不断提高产能利用率。 继续加大市场开拓力度,努力开拓新市场、新客户,不断提升市场占有率。 完成募投项目“年产4万吨差别化民用锦纶长丝”的建设和投产,启动募投项目“年产2万吨差别化DTY锦纶长丝”以及以自有资金投资的“年产5万吨差别化民用锦纶长丝”项目的基建施工及项目筹备工作,为争取上述项目早日达产创造有利条件。 进一步健全和完善公司治理结构,加强公司内部控制规范体系建设,不断强化公司内控管理,进一步提高运作水平、整体运行效率和抗风险能力。 §6 财务报告 6.1 本报告期无会计政策、会计估计的变更 6.2 本报告期无前期会计差错更正 6.3 董事会、监事会对会计师事务所“非标准审计报告”的说明 监事会对会计师事务所非标意见的独立意见 公司财务报告未被出具非标意见。 董事长:丁尔民 义乌华鼎锦纶股份有限公司 2012年4月11日 本版导读:

|

证券时报多媒体数字报

2012年4月13日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >