证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

证券代码:000996 证券简称:中国中期 公告编号:2012-025 中国中期投资股份有限公司2011年度报告摘要 2012-04-25 来源:证券时报网 作者:

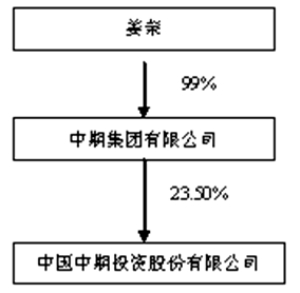

§1 重要提示 1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。 本年度报告摘要摘自年度报告全文,报告全文同时刊载于巨潮资讯网 。投资者欲了解详细内容,应当仔细阅读年度报告全文。 1.2 公司年度财务报告已经深圳市鹏城会计师事务所有限公司审计并被出具了标准无保留意见的审计报告。 1.3 公司负责人姜新、主管会计工作负责人及会计机构负责人张文声明:保证年度报告中财务报告的真实、完整。 §2 公司基本情况 2.1 基本情况简介 ■ 2.2 联系人和联系方式 ■ §3 会计数据和财务指标摘要 3.1 主要会计数据 单位:元 ■ 3.2 主要财务指标 单位:元 ■ 3.3 非经常性损益项目 √ 适用 □ 不适用 单位:元 ■ §4 股东持股情况和控制框图 4.1 前10名股东、前10名无限售条件股东持股情况表 单位:股 ■ 4.2 公司与实际控制人之间的产权及控制关系的方框图 ■ §5 董事会报告 5.1 管理层讨论与分析概要 董事会讨论与分析 2011年,在通胀高企、货币政策持续紧缩、经济增速下滑的复杂经济形势下,受国家宏观调控政策的影响,汽车销售行业增速放缓,行业利润空间进一步压缩,公司管理层围绕年初确定的工作计划、经营目标和工作重点,以提高公司盈利能力为主线,积极执行公司董事会的各项决议及经营计划,通过优化公司资源配置,降低运营成本,提高公司收益,报告期内公司实现归属于母公司所有者的净利润31,721,830.80元,比上年同期增长121.60%。 (一)报告期内公司经营情况回顾 1、报告期内公司总体经营情况 中国中期投资股份有限公司 主要经营指标表 编制单位:中国中期投资股份有限公司 2011年12月31日 单位:元 ■ 2011年公司实现营业总收入80,079,602.77元,较2010年营业总收入84,243,588.68元下降4.94%;总资产为529,178,227.04元,较2010年末总资产500,650,170.28元增加了5.70%; 2011年公司实现归属于母公司的净利润31,721,830.80元,较2010年归属于母公司的净利润14,315,111.64元增长121.60%;公司本期归属于母公司的净利润较上年同期增长的主要原因是报告期公司投资收益大幅增长及公司出售房产获得部分营业外收入所致。 2、公司主营业务及其经营状况 (1)汽车服务业务 公司2011年共实现汽车服务收入7,458.53万元,较去年同期7,503.23万元基本持平;汽车服务业2011年共实现利润19.86万元,较去年同期利润7.72万元增幅为157.25%,主要原因是公司经营规模小,市场竞争激烈,经营成本增加较快。 (2)物流服务业务 公司2011年共实现物流业务收入549.43万元,较去年同期704.34万下降154.91万元,下降幅度为21.99%,公司2011年物流业务共实现利润-433.99万元,较去年同期净利润-42.98万下降391.01万元,主要原因是公司物流业务规模小,没有规模竞争优势,企业经营成本增加幅度大,盈利下降所致。 3、报告期公司资产构成情况及主要财务数据同比变动情况 (1)公司主要资产项目构成变动情况 单位:元 ■ (2) 公司主要负债项目及所有者权益构成变动情况 单位:元 ■ (3)公司利润表主要项目变动情况 单位:元 ■ 4、报告期公司现金流量表项目变动情况 单位:元 ■ 5、公司主要子公司的经营情况及业绩分析 ■ (1)捷利物流有限公司2011年净利润-4,422,299.55元,与去年同期的-352,648.16元相比,降幅为1154.03%,主要是由于上年同期捷利物流处置哈尔滨捷利资产管理公司取得部分投资收益; (2)美捷投资管理有限公司2011年净利润-5,278,420.20元,与去年同期的-3,139,167.93元相比,降幅为68.15%,主要原因是美捷投资本年度对内部往来计提资产减值准备所致。 (二)对公司未来发展的展望 1、所处行业发展趋势及公司面临市场竞争格局 (1)物流服务业:2011 年,我国物流业深入贯彻落实国务院《物流业调整和振兴规划》,有效应对国际金融危机冲击,行业形势总体良好,运行效率有所提高,但是,物流业发展不协调、运行效率和服务质量有待提升等问题依然突出,与此同时,价格攀升较快对物流企业经营产生较大影响。与国外物流业高度发达相比,我国物流业的总体水平仍然偏低,物流企业功能单一,增值服务薄弱,缺乏满足客户的个性化物流需求的能力。我公司物流业务由于近几年来一直没有增加投入,错过了行业发展的最佳时机,在行业竞争中已经处于劣势地位。 (2)汽车服务业:2011年宏观经济增速放缓导致汽车需求下滑,汽车服务行业由高速增长趋向平稳增长,商用车和低端乘用车市场表现低迷,竞争日益激烈,预计未来汽车服务业将在比较长的时间内,保持一个增幅相对保守的平稳增长态势。我公司汽车服务业规模较小,成本较高,整体盈利能力较低。 2、对公司未来发展的展望 (1)公司面临的困难及需应对的挑战 近几年公司物流业及汽车服务业所处行业竞争日趋激烈,成本不断提高,经营效益较低,盈利能力相对较弱,若想从根本改变目前的不利状态,需要加大持续投资。 (2)公司发展战略规划 2012年1月,因筹划重大资产重组事项,公司股票停牌,目前资产重组工作正在积极向前推进,新的一年里公司将继续努力,积极加大资产重组工作推进力度,并努力实现公司经营效益的实质性改变。 (3)新年度工作计划 ①积极推动公司资产重组工作。 ②对于物流服务行业,在现有业务规模的基础之上,继续进行整合,通过改善经营管理,降低运营成本,提高传统行业的经济效益。 ③对于汽车服务行业,针对2012年的市场情况,综合考虑DYK的商务政策及考核政策,市场竞争对手情况,及公司自身团队、资金、硬件设施情况,采取适时灵活的经营策略,调整车型,降低成本,提高销售利润,增强服务能力,提高公司盈利能力。 3、资金需求和使用计划 为实现公司未来发展战略,公司将充分发挥各种融资功能,积极筹措资金,最大限度满足各项业务快速发展的需要。 4、公司面临的风险因素分析 ①资产重组失败的风险:公司资产重组事项尚存在不确定性。 ②宏观经济环境风险:2011年中国的经济增速处于逐季减缓的态势,到2012年能否进入一个上升通道,仍处于未知,这给公司的经营效果的实现带来了较大的不确定性。 ③市场竞争风险:公司传统业务面临着激烈的市场竞争,随着行业集中度的不断加大,行业垄断逐步形成,公司面临的市场竞争风险日趋加大,特别是近年来公司主要专注于期货整合,对传统业务投入较少,在品牌、市场份额、人才等方面均处于劣势,针对目前所处状况,公司将加大内部挖潜,提高管理效能,改善服务,以应对日趋激烈的市场竞争。 5.2 主营业务分行业、产品情况表 单位:万元 ■ 5.3 报告期内利润构成、主营业务及其结构、主营业务盈利能力较前一报告期发生重大变化的原因说明 √ 适用 □ 不适用 ■ §6 财务报告 6.1 与最近一期年度报告相比,会计政策、会计估计和核算方法发生变化的具体说明 □ 适用 √ 不适用 6.2 重大会计差错的内容、更正金额、原因及其影响 □ 适用 √ 不适用 6.3 与最近一期年度报告相比,合并范围发生变化的具体说明 □ 适用 √ 不适用 6.4 董事会、监事会对会计师事务所“非标准审计报告”的说明 □ 适用 √ 不适用 本版导读:

|

证券时报多媒体数字报

2012年4月25日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >