证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

宁波银行股份有限公司2011年度报告摘要 2012-04-26 来源:证券时报网 作者:

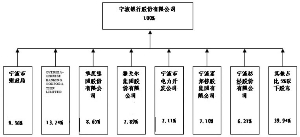

§1 重要提示 1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。 本年度报告摘要摘自年度报告全文,报告全文同时刊载于巨潮资讯网(http://www.cninfo.com.cn)。投资者欲了解详细内容,应当仔细阅读年度报告全文。 1.2 公司年度财务报告已经安永华明会计师事务所审计并出具了标准无保留意见的审计报告。 1.3 公司董事长陆华裕先生、行长罗孟波先生、主管会计工作负责人罗维开先生及会计机构负责人孙洪波女士声明:保证年度报告中财务报告的真实、完整。 §2 公司基本情况 2.1 基本情况简介 ■ 2.2 联系人和联系方式 ■ §3 会计数据和财务指标摘要 3.1 主要会计数据 单位:(人民币)千元 ■ 3.2 主要财务指标 单位:(人民币)千元 ■ 3.3 非经常性损益项目 √ 适用 □ 不适用 单位:(人民币)千元 ■ §4 股东持股情况和控制框图 4.1 前10名股东、前10名无限售条件股东持股情况表 单位:股 ■ 4.2 公司与实际控制人之间的产权及控制关系的方框图 ■ §5 董事会报告 5.1 管理层讨论与分析概要 一、公司主营业务范围 公司主营业务经营范围为经中国人民银行和中国银行业监督管理委员会批准的下列业务:吸收公众存款;发放短期、中期和长期贷款;办理国内结算;办理票据贴现;发放金融债券;代理发行、代理兑付、承销政府债券;买卖政府债券;从事同业拆借;提供担保;代理收付款项及代理保险业务;提供保管箱服务;办理地方财政信用周转使用资金的委托贷款业务;外汇存款、贷款、汇款;外币兑换;国际结算,结汇、售汇;同业外汇拆借;外币票据的承兑和贴现;外汇担保;金融衍生产品交易;经中国人民银行和中国银行业监督管理委员会批准的其他业务。 二、2011年经营情况分析 (一)总体情况概述 2011年,在董事会的领导下,公司根据年度总体工作要求,正确把握国内外经济形势和银行业发展趋势,紧紧围绕“调结构、促转型、增效益、树品牌”的发展要求,进一步强化经济资本管理,优化五大利润中心盈利模式,加强IT、人才培养和企业文化建设,积极推进管理创新与产品创新,以差异化、专业化、集约化的竞争策略,引导各项业务走资本节约型的发展道路,努力打造核心竞争优势和良好品牌形象。主要业绩表现: ——全行经营战略持续贯彻,各项业务不断增长。2011年公司继续加强渠道建设和营销组合,探索业务发展模式,推进现金管理、国际结算、资产托管、财富管理等各项业务的拓展,着力打造品质服务,提升品牌形象。截至2011年末,公司总资产2604.98亿元,比年初减少27.77亿元,减幅1.05%;各项存款1767.37亿元,比年初增加309.09亿元,增幅21.20%,各项贷款1227.45亿元,比年初增加211.71亿元,增幅20.84%。 ——经营业绩实现稳健较快增长,盈利能力不断提高。各利润中心盈利实现较快增长,多元化经营模式初见成效。公司2011年度实现营业收入79.66亿元,同比增加20.54亿元,增幅为34.75%;营业利润38.45亿元,同比增加10.62亿元,增幅为38.17%;净利润32.54亿元,同比增加9.32亿元,增幅为40.12%;全面摊薄净资产收益率17.39%,同比提升2.76个百分点;基本每股收益1.13元,同比提高0.22元。 ——风险管理持续深化,资产质量控制较好。本行不断完善风险管理架构与制度流程,积极构建适合公司发展的风险管理模式。继续推进落实全面风险管理、资产负债和操作风险三大咨询项目,不断丰富风险管理的工具与方法,逐步建立灵敏前瞻的风险管控体系,全面提升我行风险管理水平。2011年公司不良贷款率0.68%,比上年下降了0.01个百分点,保持在较低水平。 (二)利润表项目分析 2011年,面对复杂多变的外部环境和日益激烈的竞争形势,公司积极把握市场机遇,持续推进经营结构调整和发展方式转变,加快产品创新与市场拓展,不断推动收入结构多元化,完善风险管理,严格成本控制,盈利能力持续提升。实现净利润32.54亿元,比上年增加9.32亿元,增长40.12%;全面摊薄净资产收益率17.39%,提高2.76个百分点;营业收入79.66亿元,增长34.75%。利息净收入68.33亿元,增长33.60%;非利息收入11.33 亿元,增长42.11%,其中手续费及佣金净收入7.19亿元,增长47.19%。营业支出41.22亿元,增长31.70%,成本收入比下降1.76个百分点至36.38%。所得税费用7.82 亿元,增加1.56亿元,增长24.88%。 利润表主要项目变动 单位:(人民币)千元 ■ 1、利息净收入 2011年,公司净利息收入为68.33亿元,比2010年增长33.60%,主要原因包括:一是生息资产规模稳步扩张;二是央行多次加息导致生息资产收益率有所提高。 下表列示了生息资产和付息负债的平均余额、利息收入和支出、平均收息率和平均付息率。 单位:(人民币)千元 ■ 注:(1)生息资产和付息负债的平均余额为每日余额的平均数。 (2)客户贷款及垫款中不包含贴现;存放和拆放同业及其他金融机构款项不包含买入返售款项;同业及其他金融机构存放和拆入款项不包含卖出回购款项。 (3) 净利差=生息资产平均利率-付息负债平均利率;净息差=利息净收入÷生息资产平均余额。 下表列示了利息收入和利息支出由于规模和利率改变而产生的变化。 单位:(人民币)千元 ■ 净利差和净息差 公司积极采取措施,持续调整资产和负债结构,加强利率定价管理,净利差和净息差明显回升。 (1)利息收入 2011年,公司实现利息收入145.55亿元,比2010年增长60.44%,主要是由于生息资产规模扩张及收益率提高。贷款和垫款利息收入仍然是公司利息收入的最大组成部分。 贷款利息净收入(不含贴现) 2011年公司贷款和垫款利息收入(不含贴现)为74.66元,比上年增加20.52亿元,增幅37.91%。2011年,受益于贷款风险定价水平的提升以及加息影响的逐渐显现,公司贷款和垫款平均收益率为6.76%,比上年提高了0.82个百分点。 下表列出所示期间公司贷款和垫款各组成部分的平均余额、利息收入及平均收益率情况。 单位:(人民币)千元 ■ 证券投资利息收入 2011年公司证券投资利息收入为17.69亿元,比上年增加2.96亿元,增幅为20.11%,证券投资平均收益率为4.36%,较上年提升0.66个百分点。 存拆放同业和其他金融机构款项利息收入 2011年公司存拆放同业和其他金融机构款项利息收入为8.22亿元,比上年增加6.71亿元,存拆放同业和其他金融机构款项平均收益率为5.01%,比上年提高了2.83个百分点。 (2)利息支出 2011年,公司利息支出为77.22亿元,比上年增加37.64亿元,增幅95.13%。 客户存款利息支出 2011年公司客户存款利息支出为29.43亿元,比上年增加11.79亿元,增幅66.76%。 下表列出所示期间公司存款及个人存款的平均余额、利息支出和平均成本率。 单位:(人民币)千元 ■ 同业和其他金融机构存拆放款项利息支出 2011年公司同业和其他金融机构存拆放款项利息支出为8.46亿元,比上年增加3.08亿元,平均成本率为4.52%,较上年上升了2.07个百分点。 已发行债务利息支出 2011年已发行债务利息支出为3.18亿元,比上年增加1.41亿元,增幅为79.54%,主要是受发行的次级债券付息因素的影响。 2、非利息收入 报告期实现非利息收入11.33亿元,比上年增加3.36 亿元,增长42.11%,占营业收入的比重为14.22%。 非利息收入主要构成 单位:(人民币)千元 ■ 手续费及佣金净收入 单位:(人民币)千元 ■ 代理类业务收入1.15亿元,比上年增加0.42亿元,增长57.32%,主要是委托贷款业务收入和理财业务收入增加。 担保类业务收入 0.89亿元,增加0.55 亿元,增长166.82%,主要是银行承兑汇票业务收入增长较快。 3、业务及管理费用 2011年,公司业务及管理费为28.98亿元,比2010年增长28.51%。受人员增加、业务扩展的影响,员工费用和业务费用分别比2010年增长26.69%和31.50%。固定资产折旧、长期待摊费用摊销和税费与上年相比增长25.59%、30.45%和53.58%。 下表列出所示期间公司业务及管理费的主要构成。 单位:(人民币)千元 ■ 4、资产减值损失 公司资产减值损失全部由贷款减值损失构成。2011年,贷款减值损失为6.36亿元,比2010年增长73.94%,主要原因是2011年公司从审慎角度出发,调整了组合拨备计提。 (三)资产负债表分析 1、资产 单位:(人民币)千元 ■ (1)贷款及垫款 截至2011年12月31日,公司贷款和垫款总额为1,227.45亿元。扣除贷款损失准备20.03亿元后净额为1,207.42亿元,比上年末增长20.51%,占资产总额的比例为46.35%,比上年末上升8.29个百分点。 企业贷款 截至2011年12月31日,公司企业贷款总额为902.29亿元,比上年末增长22.29%,占贷款和垫款总额的73.51%,比上年末增加0.87个百分点。2011年,公司在统筹考虑监管要求、资本充足、风险程度、贷款定价的基础上,合理把握贷款投放节奏,实现了企业贷款结构与风险收益的同步优化。 票据贴现 截至 2011年12 月31 日,票据贴现为27.44 亿元,比上年末增长94.07%,占贷款和垫款总额的2.24%,比上年末增加0.84个百分点。由于票据贴现损失率较低,消耗资本较少,公司适当增加了该项业务。 个人贷款 截至2011年12月31日,个人贷款总额为297.72亿元,比上年末增长12.86%,占贷款和垫款总额的24.26%,比上年末减少1.72个百分点。 (2)证券投资 公司证券投资包括交易性金融资产、可供出售金融资产、持有至到期投资和应收款项类投资。 按持有目的划分的投资结构 单位:(人民币)千元 ■ 按发行主体划分的债券投资结构 单位:(人民币)千元 ■ (下转D122版) 本版导读:

|

证券时报多媒体数字报

2012年4月26日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >