证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

2012中国房地产上市公司TOP10研究报告中国房地产TOP10研究组 2012-06-09 来源:证券时报网 作者:

研究背景与目的 在“稳增长、调结构”的基调下,中国房地产市场逐步由高速增长向常态发展回归,行业发展步入结构调整与资源整合的崭新阶段。优秀房地产上市公司积极把握形势,找准市场需求变化节奏,主动进行策略调整,凭借强劲的综合实力和稳健的经营策略,获得逆市中的业绩突破,彰显了投资价值。 由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院三家研究机构共同组成的“中国房地产TOP10研究组”已连续第10年开展了中国房地产上市公司TOP10研究。“2012中国房地产上市公司研究”本着“客观、公正、准确、全面”的原则,发掘成长质量佳、投资价值潜力大的优秀房地产上市公司,探索不同市场环境下房地产上市公司的经济增长方式,为投资者提供科学全面的投资参考依据。

一、整体发展状况分析 “2012中国房地产上市公司TOP10研究”的研究对象主要包括125家沪深上市房地产公司和35家大陆在港上市房地产公司。研究结果显示:2011年,房地产上市公司的运营表现出经营业绩增速放缓、股东回报稳步提升、财富创造能力整体下降、资金面持续趋紧的态势,同时上市公司在资本市场也处于较低的估值阶段。2012年1~5月份,部分城市房地产市场交易有所回暖,但短期内房地产调控政策依然不会放松,房地产上市公司的资金来源增速继续放缓,快速销售、融资创新、开源节流以保障现金流安全仍然是房地产上市公司未来需要重点关注的问题。

1.经营状况:收入与利润保持增长,但业绩增速呈放缓态势

2011年,房地产上市公司的营业收入继续保持增长态势,但增速大幅下滑。沪深上市房地产公司营业收入均值为33.90亿元,同比增长14.18%,增速较上年下滑13.25个百分点;大陆在港上市房地产公司平均营业收入123.52亿元,同比增长19.08%,增幅较2010年下降32.25个百分点。房地产上市公司的营业收入分化更加明显,集中度持续提升。沪深及大陆在港上市房地产公司中,营业收入在100亿元以上的企业有18家,较2010年增加1家,占比达到11.25%;50亿~100亿之间的企业达到24家,较2010年增加5家。

2011年,房地产上市公司净利润率与毛利率呈现背离走势。由于房地产销售和结算的滞后性,受益于2010年及2011年上半年结算均价的上升,沪深及大陆在港上市房地产公司毛利率分别提升至39.94%、41.35%;但销售费用高企、融资成本激增等因素进一步侵蚀了企业的利润空间,房地产上市公司的净利润率出现下滑,其中,沪深上市房地产公司的净利润率由14.75%下降至14.23%,大陆在港上市房地产公司则下降至23.96%。

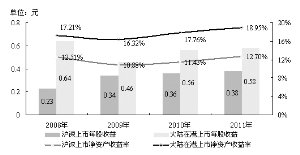

2.股东回报:实际回报稳步提升,财富创造能力面临挑战

2011年,受益于盈利规模的扩大,沪深及大陆在港上市房地产公司净资产收益率均有提升,其中沪深上市房地产公司提升1.27个百分点至12.70%,大陆在港上市房地产公司则达到18.95%,较2010年提高1.19个百分点,可见随着房地产上市公司整体经营能力与资本利用效率的提升,其股东权益的收益水平逐年提高。 受投入资本规模加大和资金成本率显著上升影响,2011年沪深和大陆在港上市房地产公司资本成本均值为5.28亿元和18.36亿元,分别同比增长43.87%和57.73%,导致沪深和大陆在港上市房地产公司EVA均值分别出现不同程度下滑,财富创造能力面临挑战。房地产上市公司如何有效控制投入资本规模、持续优化融资结构,并不断提高盈利质量,将是其能否稳定地为股东和社会创造财富,全面提升公司价值的关键。 3.财务稳健性:债务压力持续加大,现金流困局待破解

2011年,沪深及大陆在港上市房地产公司的资产负债率与有效负债率持续攀升,达到4年来的高点。截至2011年末,沪深上市房地产公司的资产负债率均值为63.43%,较2010年提高0.24个百分点;大陆在港上市房地产公司的资产负债率均值为67.43%,较上年提高1.12个百分点。剔除预收账款后的有效负债率均值分别为50.38%和53.41%,皆提高3个百分点以上,实际债务压力进一步加重。

在负债水平攀升的同时,房地产上市公司的短期偿债能力也趋于弱化:从货币资金与短期及一年到期借款的比值来看,2011年,沪深与大陆在港上市房地产公司该指标均值分别为0.95和1.10,较2010年明显下降,且已低于2008年的水平,可见其以现有资金应对短期负债的能力面临较大考验。2011年沪深及大陆在港上市公司每股经营现金流均值分别为-0.44元、-0.42元,现金流趋紧状况更加突出;平均存货分别同比增加35.93%、38.37%,占总资产比重达56.40%和44.26%,进一步削弱了房地产上市公司资产的流动性,加剧了资产减值带来的经营风险。未来房地产上市公司将更多地聚焦于深化调整价格策略、创新营销手段,以加快周转与消化库存、缓解财务压力。

4.投资价值:估值水平仍处低谷,龙头上市公司价值凸显

2011年,受房地产板块政策面与基本面影响,投资者对房地产上市公司的前景持保守态度,全年地产板块未出现整体上行的机会。按证监会分类的行业比较,房地产指数全年下跌21.91%,在证监会23个行业分类中,房地产板块跌幅位列第五。截至2011年底,沪深上市房地产公司的平均市值为64.41亿元,同比下降18.10%;大陆在港上市房地产公司平均市值为129.70亿元,同比下降28.63%。但2012年以来,在一系列激励政策下,房地产板块强势回升,截至5月25日,其涨幅居所有行业之首。 房地产上市公司股价持续走低,并在低位震荡,沪深及大陆在港上市房地产公司的市盈率和市净率均接近3年来底部,在政策面基本见底与股价低估的双重影响下,未来房地产上市公司板块有望出现连续上扬的估值修复过程。

二、2012中国房地产上市公司TOP10研究结果 1.综合实力TOP10 2012沪深上市房地产公司综合实力TOP10

2012中国大陆在港上市房地产公司综合实力TOP10

2011年末,沪深上市综合实力TOP10的总资产均值为916.59亿元,每股收益(EPS)均值为0.93元,为同期沪深上市房地产公司均值的2.5倍;而大陆在港上市综合实力TOP10总资产均值则首次突破千亿大关,实现1111亿元,每股收益(EPS)均值为1.05元,高出同期大陆在港上市房地产公司均值81.0%,资产与盈利规模稳居行业前列。 其中,万科、保利地产凭借快速周转策略与多元融资优势,营业收入增长率分别达到41.5%、31.0%,实现了稳定增长;金融街、华夏幸福则获益于非住宅业务带来的市场机遇,借力商业地产、产业新城板块,实现了综合实力的稳步增长。 2.财富创造能力TOP10 2012沪深上市房地产公司财富创造能力TOP10

2012中国大陆在港上市房地产公司财富创造能力TOP10

2012沪深上市房地产公司财富创造能力TOP10全年的EVA(经济增加值)均值达到24.96亿元,同比增长了34.58%,是同期沪深上市房地产公司EVA均值的17倍;2012中国大陆在港上市房地产公司财富创造能力TOP10全年EVA均值为29.63亿元,同比增长24.09%,远高于同期大陆在港上市房地产公司的EVA均值,且领先优势十分明显。 其中,恒大地产持续提升管理能力和成本控制水平,2011年净利润再创新高,达到117.8亿元,同比增长46.9%,财富创造能力实现快速提升;中国海外发展经营稳健,2011年实现净利润125.5亿元,同比增长19.34%,净利润连续两年突破百亿,财富创造能力保持行业领先。 3.财务稳健性TOP10 2012沪深上市房地产公司财务稳健性TOP10

2012中国大陆在港上市房地产公司财务稳健性TOP10

2012沪深上市房地产公司财务稳健性TOP10每股经营现金流净额均值为0.12元,远远高于沪深房地产上市公司-0.44元的均值,企业现金较为充足,有效抵御市场波动的能力明显增强;2012中国大陆在港上市房地产公司财富稳健性TOP10资产负债率均值为65%,企业资本结构合理,偿债风险较小。 其中,中国海外发展的稳健运营能力一直保持在行业领先水平,近年来实行财务、资金、融资集中统一管理,现金比例及借贷水平维持合理,2011年资产负债率仅为59.89%,远低于行业平均水平;龙湖地产则在追求高增长的同时,加强现金流管理,2011年底的净负债率为43.25%,继续维持了稳健运营,为企业后续的融资活动奠定了良好基础。 4.投资价值TOP10 2012沪深上市房地产公司投资价值TOP10

2012中国大陆在港上市房地产公司投资价值TOP10

2012沪深、大陆在港上市房地产公司投资价值TOP10每股收益均值分别达到0.86元、0.97元,是同期沪深、大陆在港上市房地产公司均值的2.26倍和1.67倍;其净利润均值则达31.83亿元、55.2亿元,是同期沪深及大陆在港上市房地产公司均值的5.73倍、2.12倍,对投资者的吸引力持续增强。 其中,万科2011年继续保持稳健、可持续的增长态势,实现净利润96.2亿元,净资产收益率高达19.83%;恒大地产在二三线城市项目的广泛布局,使其有效规避了政策与市场风险,全年营业收入增长率实现35.2%;招商地产2011年持续加大二三线城市布局力度,净利润增长33.37%,未来销售持续高增长可期,具有“提速发展”带来的估值提升机会。

三、2012园区开发上市公司竞争力TOP10研究结果 2012园区开发上市公司竞争力TOP10

2012园区开发上市公司竞争力TOP10在为经济特区开发、城市功能完善等方面发挥推动作用的同时,自身的运营水平及经营绩效持续提升,其总资产均值达100.41亿元,营业收入均值为18.69亿元,同比增长均超过10%。陆家嘴逐渐实现从土地批租商向持有物业租赁运营商和出售地产商转变,并逐步介入跨行业和跨地区的多元化投资领域,其持有物业的价值、出租率和租金都将不断上升,2011年营业收入达到41.66亿元,同比增长51.29%。 园区开发公司的快速发展离不开社会各项资源的有力支持,如上海南桥新城积极对接陆家嘴金融中心和张江高科技园区,致力于建设成为一座功能完善、优质而富有活力的价值新城,为上海国际金融中心的建设提供了重要支持。

四、中国拟上市房地产公司研究 2012值得资本市场关注的拟上市房地产公司

一些拟上市公司以平衡的业务和布局结构、稳健的经营表现、良好的发展潜力等优势吸引了投资者的广泛关注。其中,阳光壹佰、协信等企业以继续优化产品与布局战略来抵御短期市场与政策风险,成长性和竞争力突出;奥宸地产、东方银座等以多元化业务的经营持续凝聚企业价值,保障了业绩的稳定增长。

伴随着中国经济的快速发展,中国房地产业走过了规模与影响力快速提升的十年。十年来,中国房地产上市公司锐意进取,积极进行产品与模式创新,全面引领行业发展风向。十年来,中国房地产上市公司不断做大做强,规模和业绩实现了飞跃发展,为促进行业进步、经济增长作出了不可磨灭的贡献。 2011年,中国房地产上市公司在经营业绩再创新高的同时,财富创造能力有所减弱,资金压力持续加大,财务风险进一步提高。2012年,中央政府调控目标由“抑制房价上升”向“促进房价合理回归”转变,房价走势的不确定性与较大的住房刚性需求的有效释放、居民对收入预期增长的不确定性与市场对价格的接受程度之间的博弈仍将持续。加之资本市场低迷的状况在短期内难有较大改观,房地产上市公司仍将面临较大的资金回笼压力。 作为行业的中坚力量,房地产上市公司积极顺应政策与市场导向,通过创新营销方式、拓宽融资渠道、强化运营效率等实现较快发展的同时,也将抓住机遇加快转型升级,为股东与社会创造更多价值,持续引领行业的长期稳健发展。 (本报告仅代表中国指数研究院观点) 2008年~2011年沪深及大陆在港上市房地产公司平均营业收入及其增长率 2008年~2011年沪深及大陆在港上市房地产公司净利润率与毛利率 2008年~2011年沪深及大陆在港上市房地产公司每股收益与净资产收益率均值 2008年~2011年沪深及大陆在港上市房地产公司资产负债率与有效负债率均值 注:有效负债率能较客观反映房地产企业的真实负债情况,其计算公式为:(总负债-预收账款)/总资产 2008年~2011年沪深及大陆在港上市房地产公司存货及存货占总资产比例情况 2008年~2012年5月沪深及大陆在港房地产上市公司市值均值及其增长率 本版导读:

|

证券时报多媒体数字报

2012年6月9日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >