证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

银行业2012年度中期投资策略: 酝酿投资机会 估值有望被抬高 2012-06-12 来源:证券时报网 作者:罗毅

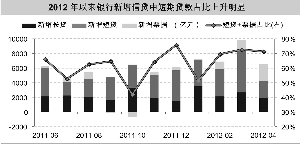

当前,在银行股市场表现欠佳的背景下,针对“银行暴利”的各种指责与争辩明显超出了对一个行业经营的周期性特点及投资价值的理性思考,反过来市场对银行股的价值判断也或多或少地受到了这一情绪的影响。此外,2012年5月以来在信贷需求疲弱与经济下行周期中不良贷款风险暴露的双重担忧下,大部分上市银行股价都跌至破净边缘,显示出市场对银行增长趋势及资产质量的悲观以及其频繁再融资模式的不认同。 近日,交通银行和华夏银行相继“破净”,而估值较低的光大、浦发也处于破净边缘。银行业正在经历着尴尬的局面, 一方面行业的净资产收益率(ROE)仍达20%、利润仍有15%的增长,另一方面行业的市盈率(PE)、市净率(PB)却已分别低至5.7倍、1.1倍。这个时候,投资者似乎在将该行业遗忘,但我们认为此时该行业已在酝酿着新的投资机会,相信下半年将有一些重要因素能促使银行股价有所表现。 逆周期监管与融资频率降低 从交通银行、华夏银行的“破净”可以看出市场对银行再融资模式有多么不待见。分析2009年以来上市银行再融资不断的主要原因,一是2009、2010年银行资产特别是信贷规模扩张过于迅速(三年增长70%以上);二是近几年对银行资本监管标准的不断提高。(资本充足率从8%提高至11.5%)。 2011年8月《新资本管理办法》征求意见稿出台,对银行资本充足率要求提高至10.5%(大型银行11.5%)、核心资本充足率要求提高至8.5%(大型银行9.5%),此标准已高于当时国际上刚刚拟定尚未实施的巴塞尔III。许多银行资本充足率又已接近监管红线,于是我们看到2012年上半年,去年提出再融资的招行、光大尚未完成行动,兴业银行、交通银行紧接着又抛出新一轮的再融资方案。 然而2012年以来随着经济增长放缓,银监会对银行资本要求的态度有明显缓和。逆周期监管,即当经济下行时,对银行监管的标准会适度放宽,这一策略正在逐渐为银监会所采取的各项措施所验证。我们认为银监会未来仍会适当给银行的资本监管松绑,包括在风险资产权重计量、创新资本工具方面做灵活的调整,进而为银行资本减压。 此外,随着经济总体增速放缓,未来银行信贷和资产规模增长也将放缓,对外生资本补充的要求将逐渐减少。一季度上市银行中有8家核心资本充足率在没有外部融资的情况下,较2011年环比有所提高,表明银行业内生补充资本能力正在增强。 监管的适度放松和规模增长放缓将大大降低银行资本补充压力,从而使得部分盈利能力较强的银行走向不需要再寻找外部融资,而仅靠自身资本留存即可补充资本的新道路。未来银行再融资频率将明显降低,而当市场明显认识到这一点时,内生增长能力强的银行股估值或将明显提升。 信贷需求改善 资产质量好于预期 2012年前4个月特别是4月不乐观的经济数据使得市场对经济“硬着陆”的担忧加大。今年以来,经济终端需求低迷确实导致企业投资意愿降低,银行新增信贷结构也明显呈现短期贷款较多、长期贷款需求不足的特点,特别是新增票据融资逐月递增,4月占比已高达35%。市场普遍担忧需求不足不仅将影响银行贷款增量,还使银行贷款利率下行,缩减利差。 此外,经济下行更使市场担心银行资产质量出现明显恶化,进一步影响银行盈利和资本,而降息和利率市场化的推进则对银行息差雪上加霜。然而情况或许不会如此悲观,我们认为下半年银行股的机会恰恰在于未来一段时间的经济、信贷数据逐渐将“硬着陆”证伪,使得市场对经济下滑过度悲观预期不断修正。 为什么下半年经济“软着陆”且银行信贷需求恢复是大概率事件呢?因为导致本轮经济下行的内需放缓,主要是前期国家政策主动控制的结果。但自温总理5月讲话以来,“稳增长”已被摆在更加重要的位置,5月下旬发改委项目审批速度在明显加快,家电下乡、汽车补贴等刺激消费需求的政策相继重现,预计下半年基建投资和终端消费都将有所改善,从而减缓经济下行程度。 此次财政刺激程度虽不可与2008年的“4万亿”相比,但在以稳定经济增长迎接“十八大”召开的基调下,相信政府会遵循“边看边调”的策略。经济下行空间有限,信贷额度只可能适度放松,在这一背景下银行贷款议价能力并不会像2009年一样快速回落。未来几个月国家重点投资项目提前审批和开工,将有利于带动相关行业的需求回升,进而改善银行新增信贷结构。 (作者系招商证券分析师) 本版导读:

|

证券时报多媒体数字报

2012年6月12日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >