证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

鲸吞2元电子龙头股 大股东增持为哪般专家解读:京东方、TCL本轮资本增持侧重战略价值,电子业产品价格和毛利率下滑趋势未变 2012-07-03 来源:证券时报网 作者:言心

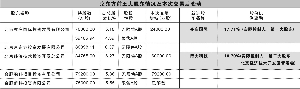

证券时报记者 言心 巨单买入2.4亿股、6亿股京东方A后,京东方实际控股的第一、第二大股东,北京亦庄国际投资发展有限公司和北京经济技术开发区管委会股东控股地位进一步提升。而TCL董事长李东生经5次出手增持自家股票近2100万股,其持股比例已升至总股本5.61%,由流通股东第五跃升至第二位。一个是电子面板龙头,一个是消费电子龙头且同样主营液晶面板,股价均处2元的两市最低价。 超低股价、重要股东、大笔鲸吞……这些信号,投资者应如何解读? 业绩亏损 融资依旧 11年来京东方已长成135亿总股本的电子面板界大块头。“作为一家长期亏损公司,京东方已没有多少投资价值。”资深行业研究员吴炳华很是感慨。看看过去7年京东方的业绩,这种评价并不夸张。除在2007年因为液晶面板行业回暖,京东方曾实现过利润7亿元后便再没有自主盈利过。微弱盈利4900万的2009年,全因合肥、成都和国家发改委补贴共8.3亿元,在行业低谷期,这是一种救济。此后,亏损连续滚雪球。到2011年上半年的6年半中,京东方亏损累计逾60亿元,上市以来累计亏损近43亿元。 不过,亏损没有左右京东方再融资步伐。数据显示,从2006年到2010年底,公司曾前后四次增发,募集资金超250亿,其中2009年以募集120亿元成当年再融资之最,次年又募集90亿。几乎所有募资都投向新生产线,或为其提供补充资金,但业绩收效甚微。离谱的是,2005年北京五代线投产之初,京东方已巨亏15.87亿。从数据看,京东方进入了再投资、亏损、再融资的怪圈。 与京东方相同,面板业务是TCL集团四大主业之一,公司多业务并行,业绩上却胜一筹。近三年,每年都有可观利润,去年净利润增速达134.23%,原因在于经营性费用控制得力。西南证券的李辉说:“TCL的隐忧是,在行业整体下滑通道中,面板业务仍在爬坡阶段,折旧比例影响利润。”数据显示,公司去年面板收入1.31亿,亏损1.46亿。华光星电项目影响直接。中金公司的何伟认为,该项目预计完工后液晶面板项目固定资产200亿,按京东方的11年折价计提,每年折旧18亿,预期亏损以类似政府补贴弥补。从这一点上,两家公司非常类似。不仅如此,TCL集团也在2009年和2010年两次募资,金额近55亿,以补充新项目。 显然,液晶面板是高投入产业,然而产出未有惊喜。那么大股东纷纷增持是看好行业复苏吗? 电子业毛利率下滑成趋势 按照申万一级分类标准,电子行业A股公司一共135家,涵盖半导体、电子制造、元器件、光学电子和其他电子等多个子行业,已经预报今年中期业绩的65家公司中有44家预亏预降。而泛电子行业更涵盖传媒、通讯等领域,公司多达300多家,落差巨大;股价既有低至不足2元的,也有高近50元的;业绩有连年亏损的,也有保持良好成长性的。 在苹果潮带动下,今年春消费电子有复苏迹象,但电子行业的整体情况并不乐观。一季度业绩整体已呈负增长,业内人士预计全年利润增长难现。各子行业利率水平不一,现实是原材料价格高企、人力成本提升导致的毛利率下滑已成趋势。 “无法寄望苹果带来新的产业刺激,苹果已经做到盛极一时,行业利润占70%多,已无再大空间。”吴炳华说。在他看来,电子行业毛利率15%左右,代工企业一般利润也就5个点,计算机行业利润5到10个点,大功率器的更高一些,最高40%。“莱宝高科能做到40%~50%的水平,已经很不错了。”人力成本提升挤压利润空间,同时电子产品的价格不断下降,对整个行业的毛利率构成致命影响。 增持侧重战略价值 5月31日,博大科技大宗交易购入京东方6亿股。博大科技和北京经济技术投资开发总公司同属北京经济技术开发区管委会控制,二者合计股份占比升到10.70%,北京经济技术开发区管委会为实际第二大股东。 6月20日,亦庄国际大宗交易购入京东方2.4亿股。按协议,亦庄国际将股份委托京东方投资管理。因此京东方投资拥有公司可支配表决权的股份增加到17.71%,京东方投资为实际第一大股东。 5月7日至6月26日,李东生采取快节奏小比例买入5次6笔增持达2100万股,占总股本5.61%,由流通股东第五跃升至第二位。 从增持效果看,股东目标更侧重捍卫控股地位。 “液晶面板行业严重落后于日本韩国,一直跟在人家后面,但在消费GDP占比越来越重要的时期,作为一个产业不能被人完全垄断,哪怕是像京东方这样永远要投资的公司,出于战略需要,国家也要扶持。”从有政府背景的北京经济技术开发区管委会和亦庄国际的身份看,吴炳华的分析不无道理。 数据显示,中国液晶电视仍高度依赖进口。假设所有产能在2013年年底全部达产,国内总产能也只占2010年全球产能的16%,国内2010年液晶电视面板进口量占全球总量比例为45.9%,今年上半年更高达50.46%。 华泰证券马仁敏跟踪发现,从日韩投产液晶面板产业的历程看,液晶面板投产初期较长时间亏损不可避免,反周期扩产更能抢占市场先机。因此,投入本身就是策略。由此,他认为长期亏损的公司并不一定不具备投资价值。京东方已掌握TFT-LCD核心技术,打破了台日韩的技术封锁。而瑞富投资统计的京东方和TCL集团价值机构评级却同时显示,1家机构建议强买,9家机构建议强卖。 本版导读:

|

证券时报多媒体数字报

2012年7月3日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >