证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

“票据基金”遇红灯引业内关注 基金公司一“票”难求 邀请银行出谋划策 2012-07-23 来源:证券时报网 作者:张哲

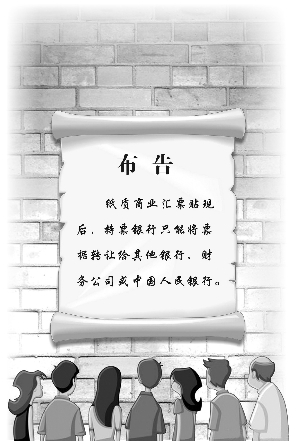

证券时报记者 张哲 一石激起千层浪!上周一,证券时报关于《“票据基金”遇红灯 基金公司呼吁试点》的报道,引起了基金业内的关注与监管部门的重视。 证券时报记者获悉,多家有意推出票据产品的基金公司上周邀请银行业有关人士,就基金公司参与票据产品问题进行座谈,探讨基金公司参与票据产品的可行性,寻求可能的参与方式,希望加强与银行等金融机构广泛的交流合作,为未来基金公司向现代化财富管理机构转型作准备。 基金公司行动积极 监管层态度开放 实际上,公募基金早已对银行票据青睐有加,多家基金公司关于银行票据的相关研讨和产品都在紧锣密鼓中持续运作。“公司为了推动这方面的创新,特意成立了创新小组,并且联合银行票据部的专业人士对公募基金投资票据的可行性进行过多方论证,现在也有成形的创新产品。”一家大型基金管理公司投资部总经理对证券时报记者透露。 据了解,银行系基金公司更有尝试票据的动力。银行系基金背靠股东方支持,可以有效利用股东银行票据资源完成业务对接。 “监管层的态度还是较为开放和鼓励的,之前也曾召集基金公司就此进行过研讨。”某银行系基金公司知情人士透露,“目前的症结是,根据人民银行的征求意见稿,基金公司根本不能进入这个市场。央行此举或是出于严格票据监管方面的考虑,因为基金公司投资票据,对监管也提出了考验。” 根据证监会不久前发布的《基金公司特定客户资产管理业务试点办法》(征求意见稿),给专户投资票据留了一个口子,规定基金的特定客户资产管理计划除了股票、债券、证券投资基金、央行票据、短期融资券、资产支持证券、金融衍生品、商品期货、非上市股权、债权、收益权等以外,还可以投资“中国证监会认可的其他资产”。 银行贴现票据 或是突破口 座谈会上,基金公司人士提出,由于人民银行征求意见稿中明文规定,“纸质商业汇票贴现后,持票银行只能将票据转让给其他银行、财务公司或中国人民银行”,也就是说,基金无缘贴现纸票市场。既然不能参与纸票,那么基金是否可以从电票突破?先放开基金对电票的投资? 不过,这个提议在多位专家讨论之后被否。据介绍,票据根据载体不同,分为电子商业汇票和传统的纸质商业汇票。95%的贴现交易量为纸票,如果不放开基金受让经银行贴现的纸票,仅放开基金投资电票只是一纸空文。 “纸票市场规模大、流动性强、参与者多,而电票近两年才开始出现,规模小、参与者少,而且对系统接入有一定要求。如果只允许基金参与电票贴现市场,但基金仍未能接入电票系统,则实际上将基金仍是排除在票据贴现市场之外。”一位银行人士表示。 与会一家基金公司投资部总经理表示,“公募基金介入票据市场,只会投资银行贴现票据,信用风险较低”。上述基金公司投资部总经理解释说,这是因为基金难以鉴别票据的真实性,所以基金只会投资经过银行贴现的票据,即只介入银行贴现票据的转贴现市场。因此,基金不承担企业票据违约的风险,只会承担因贴现银行破产的风险,相当于基金投资了高信用等级的短期债券。 这一观点也得到了一位商业银行票据部副总的印证。她表示,按照票据法的规定,持票人可以对汇票的出票人、背书人、承兑人、保证人的任何一人、数人或者全部不按照汇票债务人的先后顺序行使追索权利,因此只要经过了银行贴现的票据,就得到了银行的增信。而若在贴现后经多家银行转贴现,其增信效果更强。“从票据真实性角度而言,变造伪造票据以及日前出现的交易背景真实性的伪造情况反而往往出现在银行承兑汇票。” 银行有巨大贴现需求 基金急需优质投资标的 人民银行的有关报告显示,截至2012年一季度末,全国未到期票据余额总计7.2万亿元,同比增长21.6%,占同期非金融企业人民币贷款余额的16.8%;截至2012年4月末,全国票据贴现余额达到2.01万亿元,较年初增加32.2%,月度增量占人民币贷款月度增量的35.3%,票据市场整体处于活跃、上升时期。 “银行每年保守的票据承兑量约为7万亿~8万亿元,加上一些民间票据,实际上每年这个市场容量至少有10万亿。”上述商业银行票据业务部副总对证券时报记者介绍。 银行方面有巨大的贴现需求,基金公司急剧膨胀的固定收益类产品也亟须寻找更优质的投资标的。上述大型基金管理公司投资部总经理表示,“基金规模尤其是货币市场基金规模的快速增长对基础市场提出了更高的要求。在经济下行过程中,股票市场下跌,投资者风险偏好降低,投资者对货币市场基金等风险低、收益稳定的产品的需求大增。今年以来货币市场基金、债券基金规模的增长,以及银行理财产品等保本产品规模的增长,反映了这一趋势”。 专业人士认为,如果基金进入票据贴现市场,银行和基金公司面临的问题都将迎刃而解。 一方面,基金投资银行贴现票据将增加基金可投资基础工具的容量。而且票据贴现利率高于短期融资券、同业存款利率,有利于货币市场基金为投资者提供更有吸引力的收益。据了解,6月份第一周,也就是降息之前,6个月期银行承兑汇票转贴现利率大约在4.40%~4.50%,6个月期的同业存款利率大约在3.90%~4.00%,6个月AAA短融的收益率大约在3.10%~3.20%。 另一方面,从银行体系来看,基金进入票据贴现市场,没有给银行体系新增加风险,反而带来了新增资金,有利于短期资金市场利率下调,有利于为银行体系提供流动性。基金将小投资者的资金汇集起来,进入这一市场,有利于提高票据贴现市场利率的市场化程度。 本版导读:

|

证券时报多媒体数字报

2012年7月23日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >