证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

《中国上市公司社会责任信息披露研究报告(2012)》 (摘要) 2012-08-17 来源:证券时报网 作者:

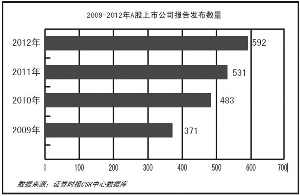

一、研究背景 近年来,随着社会各方对企业社会责任的日益关注,越来越多的企业更加重视责任实践,并及时发布社会责任报告。作为公众公司,上市公司在经济生活中起着举足轻重的作用。公开披露社会责任报告,已经成为上市公司与各利益相关方最直接、最有效的沟通工具之一。中国证监会及沪深证券交易所高度重视上市公司社会责任,近年来陆续出台系列规定,加强对公司社会责任信息披露的监管;中国上市公司协会的成立更是有助于上市公司社会责任工作的管理和推进。 中国上市公司协会和证券时报社联合发布《中国A股上市公司社会责任报告研究2012》(以下简称《研究》),旨在: ●收集统计中国A股上市公司2012年发布的社会责任报告,发掘报告管理和披露中存在的问题,并提出相应改进建议; ●分析社会责任信息披露的影响因素,为监管机构政策制定提供参考; ●探讨上市公司社会责任信息披露对公司和投资者的价值,促进更多公司主动、如实地发布社会责任报告,形成良好的市场环境。 二、研究范畴和数据来源 《研究》以2012年1月1日至4月30日期间,中国A股2338家上市公司,以及592份公开披露的社会责任报告为研究对象。文中所涉“社会责任报告”是指上市公司发布的财务年报以外的企业社会责任报告、公司履行社会责任的报告以及可持续发展报告、环境报告、企业公民报告等。 本研究中信息数据来源于上海证券交易所网站、深圳证券交易所网站、巨潮资讯网、证券时报网数据库、中国上市公司社会责任研究中心数据库。 三、上市公司社会责任报告披露情况研究 (一)报告发布总量分析 图1:2009年~2012年A股上市公司报告发布数量 截至2012年4月30日,我国A股上市公司中586家公司发布社会责任报告共592份,较去年同期的531份增长了11.49%。上市公司社会责任报告发布数量稳步上升。 (二)板块分布 表1:2009年~2012年各板块报告数量及占比

数据显示,三年来,各板块报告数量占比整体稳定;相比主板公司,中小板与创业板发布比例有明显增长,这一方面与中小板和创业板公司数量迅速增加有关,另一方面也体现出这两板块公司社会责任意识逐步提高。 同时,沪市主板报告在全部报告中占比59.29%,远远领先于其他板块。研究认为,这与上海交易所强制发布的范围、公司规模和性质等因素密切相关。 另一方面,中小板发布社会责任报告的公司数量上升幅度最大,发布报告数量达98份,较去年增长近40%。创业板发布报告数量达20份,在各板块公司中发布比例最低。 (三)行业分析 表2:2010年~2012年各行业报告发布情况

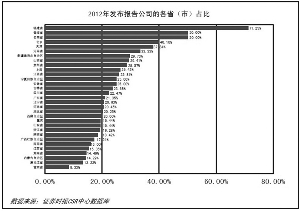

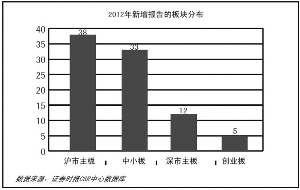

数据显示,各行业报告发布数量均有上升或与去年持平,制造业公司发布数量继续占总量的一半以上,增幅排名前三的行业是采掘业、信息技术业以及建筑业,分别增长25%,16.13%和14.29%,传播与文化产业公司报告数量最少,且连续三年无增长。 图2:2012年各行业发布报告公司数量及板块占比 统计显示,2012年金融保险业、采掘业和交通运输仓储业发布社会责任报告的公司占行业内公司总数的比例位列前三,分别达到97.50%、57.14%和49.37%;传播与文化产业所占比例最低,仅有14.81%。研究认为,这与行业内自律性组织的倡导、行业中公司的规模,以及公司在海外运营的情况有关。 (四)区域及省/市分析 图3:2012年报告的省(市)分布比例 数据显示,中国内地31个省级行政单位均有报告发布。2012年,发布报告数量最多的三个省/市分别是北京市、广东省和福建省,其在报告总数中所占比例分别是13.34%、12.50%和9.63%。排名居后的省份分别是内蒙古自治区、宁夏回族自治区、甘肃省和西藏自治区。 图4:2012年发布报告公司的各省(市)占比 发布社会责任报告的公司占本省上市公司数量比例最高的五个省/市是福建省、青海省、云南省、北京市和天津市,比例分别达到71.25%、50%、50%、40.10%和37.84%。 研究认为,经济发展程度、地方政策、地区内具有国有背景的企业比例、有强制披露要求的公司比例以及行业和板块的分布状况等因素是地区发布社会责任报告有别的主要原因。 (五)新增报告分析 图5:2012年新增报告的板块分布 2012年,新增发布社会责任报告的公司共计88家,其中深市主板公司12家,中小板公司33家,创业板公司5家,沪市主板公司38家。在新增的88份报告中,有强制发布要求公司的报告35份,自愿发布53份。 图6:2012年新增报告的行业分布 数据显示,2012年新增社会责任报告发布公司多集中在制造业。 图7:新增报告的省份分布 数据显示,广东省、浙江省和北京市新增报告数量位居前三,分别新增11份、10份和9份,6个省份无新增报告。 (六)中止发布分析 图8:中止发布报告公司的板块分布 统计显示,2012年,27家公司中止发布社会责任报告。其中,深市主板11家,沪市主板6家,中小板8家,此外,有两家公司今年终止上市。中止发布报告的公司均无强制披露要求。 通过电话调查发现,产生这种现象的原因来自多方面,如公司管理层变动、公司存在增发等操作以及存在负面消息等因素。此外,也有部分公司今年不再被纳入强制披露的公司名单,因而中断发布社会责任报告。这一方面体现出个别公司是应强制要求发布社会责任报告,而非自发进行披露;另一方面,也体现出随着社会责任报告为更多公司所了解和接纳,公司也逐渐更加客观冷静地对待编制及发布社会责任报告,会根据公司自身情况决定是否发布以及发布频率。 (七)新上市公司发布报告分析 图9:中止发布报告公司的板块 数据显示,首次披露年报的243家公司中,有18家披露了社会责任报告,包含沪市主板公司8家,中小板公司9家以及创业板公司1家,占新上市公司总数7.4%,远低于上市公司整体披露社会责任报告的比例25%,此数据表明,新上市公司的社会责任信息披露意识亟待提高。 (八)报告类型分析 2012年我国A股上市公司发布的592份社会责任报告包括:《可持续发展报告》11份,《企业公民报告》1份,《环境报告》9份,其他571份均为《社会责任报告》。此外,章节中提及社会责任内容的年报计70份。 (九)发布形式分析 2012年,报告披露形式有较大变化。具体表现为:所有上市公司均以独立报告的形式将社会责任报告与其年报同时发布。这缘于今年年初上交所发布的《关于做好上市公司2011年年度报告工作的通知》,明确要求“公司的内控报告、社会责任报告,注册会计师出具的财务报告内部控制审计报告应在本所网站以单独报告的形式披露。” (十)强制发布分析 基于沪深两交易所要求,对深市“深证100”成分股公司、沪市“公司治理板块”、金融类公司以及境内外同时上市的公司要求强制发布社会责任报告。 统计显示,2012年,“深证100”指数成分股公司全部发布社会责任报告;在上证公司治理成分股243家公司中,242家公司发布社会责任报告,仅有一家公司未发布,上证金融类公司全部发布社会责任报告;境内外同时上市的公司全部发布社会责任报告。 (十一)自愿发布(无强制性)分析 图10:2012年自愿发布报告公司的板块内分布 统计显示,在自愿发布报告数量占板块内CSR报告数量的比例中,创业板公司因无强制发布要求而位居首位,达到100%,其后依次是中小板79.59%、深市主板33.33%和沪市主板16.24%。 2012年,除沪深两市“深证100”、沪市“公司治理板块”、金融类公司及“A+H”股强制披露要求的上市公司外,有194家公司自愿发布社会责任报告,其中沪市主板、深市主板、中小板以及创业板自愿发布公司数量分别为57、41、77和19家。 四、主要发现 (一)监管机构政策推动效果显著,强制发布要求依然是推动社会责任报告发布的主要动力。数据显示,发布社会责任报告的586家公司中,有近400家公司有强制披露要求,可见,政策强制要求仍是影响报告发布的关键要素。 (二)地方机构、行业协会出台的自律性指引或自愿性指南,对推动上市公司发布社会责任报告的作用有限。 (三)自愿性披露正在成为社会责任报告数量增长的动力源。正是因为社会责任信息披露逐渐成为上市公司综合信息披露的重要组成部分,上市公司自愿披露的意愿显著提升,其中中小板公司尤为明显。 (四)绝大多数上市公司选择通过交易所指定途径对外发布社会责任报告,此方式传播效果更佳。而在2011年,还存在部分公司选择召开发布会或参与行业性的发布会途径,或在其公司网站上发布。 (五)新上市公司发布报告的比例远低于总体平均水平。原因来自多方面:其一,这些公司大都未列入强制披露范围;其二,由于刚刚成为上市公司,各方面制度建立尚不完善,或者尚无专职部门或主管;其三,新上市公司向投资者披露非财务信息,与利益相关方进行沟通的意识和主动性还有待提升。 (六)社会责任负面事件呈现行业集中现象,责任缺失事件和责任危机对促进上市公司发布社会责任报告的警示性较弱。 (七)2012年,有6家公司在发布了社会责任报告的同时,又发布了环境报告,这一方面使上市公司更有针对性地向利益相关方披露其在环境方面的工作成果,另一方面,更显示出环境问题已成为当前最受社会关注的主要问题之一。 (八)所有592份社会责任报告均以独立报告的形式发布,而在2011年,还存在与财务年报共同发布或以章节形式出现的情况。 五、建议 对政府监管 1、倡导并推动上市公司履行社会责任,研究制定推进上市公司社会责任工作的政策措施、基本要求和最低标准。 2、视实际情况,扩大上市公司社会责任报告强制披露范围。 3、倡导上市公司建立社会责任报告发布长效机制,鼓励上市公司自愿、持续性、周期性发布。 4、重视把好拟上市公司的责任关,将其社会责任履行情况纳入尽职调查范围,使公司从上市准备阶段就开始规范履行社会责任。 5、倡导上市公司建立健全社会责任管理制度,要求上市公司履行社会责任,建立有效的问责机制,强化社会责任报告的信息披露工作。 对自律规范 1、建议由中国上市公司协会组织交易所、上市公司、NGO和媒体等相关机构,探索符合上市公司实际的责任标准体系,研究制定《中国上市公司社会责任指引》,建立统一规范的上市公司社会责任指引,为上市公司社会责任工作的推进提供框架指南。 2、探索建立上市公司社会责任评价体系,客观评价社会责任最佳实践工作,倡导上市公司积极主动履行社会责任。 3、重视社会责任报告的真实性和完整性,加强自律监管力度。 4、制定发布上市公司社会责任自律准则,要求上市公司完善社会责任工作机制,增强社会责任意识。 5、通过开展社会责任培训、征集优秀社会责任实践等有效措施,引导上市公司不断提升社会责任工作能力和水平。 对公司自治 1、建立社会责任工作领导决策机构,完善工作机构和制度,进一步健全社会责任工作体系。 2、高度重视社会责任工作,将社会责任工作纳入战略规划,提高履行社会责任的主动性和自觉性。 3、积极参考国际通用社会责任报告指南,参照证监会、交易所相关政策及相关责任指引,编制并发布社会责任报告。 4、建立和完善有效的社会责任沟通机制,进一步提升与利益相关方沟通的能力和水平。针对责任缺失和责任危机,及时、主动发布责任报告和临时公告等,公开应对措施,及时向利益相关方披露负面事件并提出解决方案,塑造良好形象。 5、切实提高对社会责任的认识,重视社会责任报告编写和披露的真实性、完整性、及时性和有效性。 6、积极配合监管机构和自律组织的社会责任监督与自治工作,积极履行社会责任。 本版导读:

|

证券时报多媒体数字报

2012年8月17日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >