证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

定向增发市场三股势力争天下私募基金机制灵活,更受上市公司青睐 2012-09-26 来源:证券时报网 作者:时伟翔

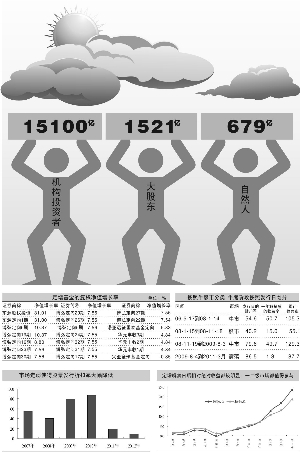

在定向增发市场,机构投资者、大股东、自然人三足鼎立,各势力派别顽强生长。数据会告诉您一个没有注意到的事实,一个您也许还看不清的定增投资路。

现在是最坏的时候,也是最好的时候? 定向增发从2006年出现绝对正收益和巨大超额收益后,逐步被市场充分发掘,产品规模越来越大,成为另类投资的主流产品。2006年定增启动以来,以参与定增的固定化投资策略可跨越牛熊,取得高收益率。即使在2008年熊市,绝对收益率仍高达55%。 三分天下 无疑,在定增股野蛮生长中,大股东、机构投资者(含公私募基金、投资公司、信托、QFII、社保等)、自然人已三分天下。证券时报网络统计数据显示,机构投资者在6年间的认购规模高达15100亿,大股东达1521亿,自然人达679亿。近两年参与定增的基金规模大幅增加,金融资本在以发行日溢价率和持有期股价上涨为核心的盈利中迅速壮大。但随着股市大跌,多数定增股破发。现在是定增股投资最好时机还是整体收益率将趋势性续跌? 溢价率大降 从参与收益的投资者类型看,一类是参与增发,一类是投资增发类股票。参与定向增发则持有期一年,而在二级市场参与,在解禁后的一年内超额收益较明显。这说明市场一直以来对定增股给予正面评价。同时参与定增的投资者在持有期间是定增投资者,而持有期过后,可根据公司质地择机买卖。所以定增多为对公司的长远发展有利,才能够吸引投资者的购买。 2012年以来,定增股出现大面积亏损。69家可参与的定增公司中,折价发行的49家,平均折扣率9.7%。但从发行日至今的持有期,56家负收益,平均亏损率-9.91%。但由于解禁期尚在一年以后,当前仅为账面亏损,两者相差不大。如果明年股市小涨,则今年投资定增股赚钱概率还是较大的。而去年定增发行、今年解禁的股票大规模破发,与发行日收盘价相比,平均折价24%。由于投资者的大规模参与,发行的折扣率也大幅降低到19%。所以去年参与的投资者出现了明显亏损,但相较大盘来30%的跌幅,尚有较明显的相对收益,但已打破旱涝保收、超额收益巨大的历史纪录。 此外,随着股市大幅下跌,发行日的折价率开始大幅下降,今年以来仅9%。市场的节奏变化显示市场对增发事件还是给予正面评价,但折价率已大幅降低。从可供参考的21家定增型基金来看,仅有一家净值微幅下跌,其他收益均为正。这说明虽然整体收益率降低,但是相对于大盘的超额收益仍较明显。 私募将更受宠 作为上市公司的一种募资方式,从美国经验发现,随着股市陷入低迷,不少上市公司逐渐发现股票不再像以前那样是为公司发展提供成本低廉的资金。上市公司不得不转向私下募股来筹集资金。从投资定增的收益率看,从20世纪70年代起,国外大量的文献证明几乎所有国家的资本市场都存在私募发行的折扣率和短期正向的宣告效应。但从私募发行后公司未来股价的长期表现和公司业绩方看,不同国家的资本市场差异很大。就我国情况看,定向增发对公司的业绩具有明显的正效应。 在折扣率上,美国SEC报告中指出私募发行平均折扣率大概为30%。从宣告效应看,1989年以前宣告期的平均累积超额收益为4.5%;2001年前发现宣告前后3天私募发行的累积超额收益为2%。香港市场的宣告日平均累计超额收益为3.51%。 市场底宜抄定增股 虽然2011年以来参与定向增发获取的收益率相对于前期出现大降,但是从投资业绩的绝对收益和相对收益看,还是可以给投资者带来良好回报,尤其从相对收益看还是非常明显。借鉴了国际经验,经过历史的长时间检验,定向增发的折扣和正宣告效应是存在的,20%~30%的折扣和3%~5%的正宣告效应该投资带来较好的安全边际和投资回报。 历史经验显示,在调整市场中,上市公司愿意定向增发募集资金,而历史业绩也证明,这一时期投资定增股的回报会非常丰厚。建议在底部位置要勇于参与定向增发股。 (作者系国泰君安策略分析师) 本版导读:

|

证券时报多媒体数字报

2012年9月26日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >