证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

监管层明晰创新发展路径 证券公司将瞄准融资和理财类业务创新 2012-10-10 来源:证券时报网 作者:黄兆隆

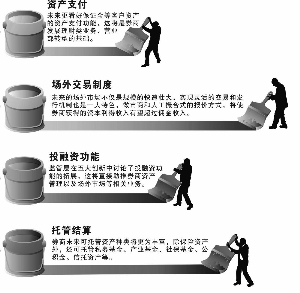

证券时报记者 黄兆隆 中国证券业协会于9月底召开专题研讨会,鼓励券商创新业务先行先试,正在推进中的10月新政对于券商而言,不亚于一场“10月革命”,新一轮创新浪潮已越来越近。 据证券时报记者了解,日前召开的研讨会在明确券商五大基础功能的前提下,监管层将在基础制度上进行创新和突破,明确创新时间表,要求券商自行探索并尽快提出方案,并在形成法规后进行全面推广。 业内人士指出,券商新政的精髓是促进经营模式的变革,实现券商由通道收入向息差和管理费收入的转变。根据监管层统筹规划,未来所有创新都可归结为理财类业务和融资类业务。 场外交易制度将迎变革 在监管层看来,排在券商五大基础功能第一位的便是交易功能。监管层对于券商交易业务的拓展不仅包括主板市场,还包括债券市场和场外市场。交易品种方面,除了期货、期权将有新品种不断推出外,交易型开放式指数基金(ETF)产品也是券商关注的重点。 值得注意的是,监管层在专题研讨会上并没有讨论主板交易制度的创新问题,而主板市场的交易制度已久未变化(例如交易时间、T+1、涨停板制度等)。在业内人士看来,交易制度的创新将主要集中于场外市场。“未来的场外市场不仅是规模的快速壮大,实现灵活的交易和发行机制也是一大特色:做市商和人工撮合式的报价方式,将使券商获得的资本利得收入有望超过佣金收入。”长江证券金融行业研究员刘俊表示。 托管结算创新路径明晰 在业内人士看来,券商托管结算的创新将分两步走实现。 在资产托管方面,券商未来可托管资产种类将更为丰富,除保险资产外,还可托管私募基金、产业基金、社保基金、公积金、信托资产等。 “虽然监管层还未明确券商可以从事现金结算类业务,即资产托管中涉及的资金划拨和结算业务还将委托银行,但资产托管将使得券商资管的盈利渠道更加丰富。”刘俊表示。 监管层在专题研讨会上还讨论了股份和客户资产登记、存托管和结算制度的创新,资管业务托管模式的改进,私募基金综合托管服务等内容。 据了解,两融和资管等业务将设计新的存托管制度。未来随着存托管和结算制度创新,券商可以像银行一样开展“证券混同”类业务,即充分运用客户的资产,通过借贷、投资、委托资产管理等模式产生利息或资管费收入,而这也将使券商资产负债表和权益乘数产生大变化。 资产支付功能有望拓展 证券业在支付改革上的呼声由来已久。今年上半年,上海某大型券商即提出应允许客户使用账户内保证金进行消费。 在此次专题研讨会上,如何实现保证金的消费支付功能仍是与会券商代表重点讨论的话题,而支付功能的变革远不止于此。 “未来更看好保证金等客户资产的资产支付功能,这将是券商发展理财类业务、营业部转型的基础。”某业内人士表示。 据介绍,资产支付是指券商为客户提供类似于海外的全权委托投资服务,也类似于国内银行为客户发售短期理财产品。目前券商开展的现金宝类理财业务,由于投资范围狭窄、缺乏资产池、不能与融资类业务相对接等问题,收益率并不高。如果能在放开投资范围的同时,实行资产支付制度,客户保证金理财收益率不仅将与银行理财产品相抗衡,还能实现自动理财的功能,期限更灵活。 “与银行的理财和融资类产品相比,券商产品的期限自由、融资成本低、折算率较高是重要优势。”刘俊指出,“这也是监管层在专题研讨会上专门讨论证券公司综合理财服务创新的原因。” 推进融资和理财类业务创新 此次监管层会议上最有现实意义的是,监管层在五大创新中讨论了投资和融资功能的拓展,这将直接助推券商资产管理以及场外市场等相关业务。 在业内人士看来,券商未来业务创新基本上围绕于理财类和融资类业务,其中,融资类业务最为重要的一项政策便是《非上市公司监督管理办法》的酝酿推出。“这项政策酝酿了六年,是奠定场外市场的制度基石。”刘俊表示。 此外,围绕于投资类的创新业务手段也将层出不穷,例如,报价式回购、现金宝、约定购回式证券交易等业务也进行了试点扩容或初步放宽了业务门槛。 不过,对于两项业务的取舍,不少券商会倾向于将重心放在理财业务上。“肯定会优先选择理财型业务,特别是资产管理的产品创新,因为成本较低且时间周期短,能够尽快形成品牌效应。”国泰君安金融行业研究员梁静表示,“可以预见的是,将有源源不断的券商自主创新的各类产品出现。” 本版导读:

|

证券时报多媒体数字报

2012年10月10日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >