证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

三问新湖中宝 求解涉矿谜团 2012-10-22 来源:证券时报网 作者:冯尧

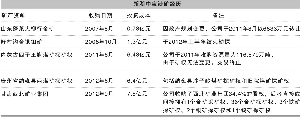

见习记者 冯尧 区域龙头房企新湖中宝(600208)再次加入掘金游戏。这次的搭档是连续三年亏损的西北矿业。 今年9月初,新湖中宝宣布以不超过7.5亿元收购万泽矿业持有的西北矿业34.4%股权。此次收购为新湖中宝去年宣布涉足金矿失败后的再度尝试。 近年来,新湖中宝一直试图寻找具有投资价值的矿产资源。然而公司在涉矿之路上,走得并不顺畅,矿业短期内很难带给公司可观的收益,巨额的前期投资反而还会吞噬公司利润。再加上主营业务房地产遭遇行业冬天,新湖中宝地产业务收入大幅下滑,主业“造血”能力出现颓势。矿业对于新湖中宝而言,犹如一朵“带刺玫瑰”。 10月12日,新湖中宝另一纸公告告知投资者,公司一年前收购的内蒙古自治区四子王旗德日存呼都格区煤矿探矿权无法进行变更,该项探矿权转让协议将终止。“煮熟的鸭子飞了”的故事在新湖中宝身上再次上演。 从收购西北矿业股权,到与内蒙古煤矿失之交臂,新湖中宝近来在矿业方面的动作,不禁让投资者产生诸多疑问。 疑问一: 为何高溢价收购西北矿业股权? “我们主要看中西北矿业在甘肃丰富的金矿资源,董事会对此次投资也是经过了慎重的考虑。”一位新湖中宝证券部人士告诉记者。 此番新湖中宝7.5亿元重金收购净资产为4.6亿元的西北矿业股权,其中6.6亿元为股权转让款,8947.7万元为债权转让款。根据记者测算,西北矿业34.4%的股权所对应的账面价值为1.58亿元,换言之,新湖中宝此次收购,溢价高达4倍。 多次易主 股东来去匆匆 然而资产成色如何,则值得商榷。 位于兰州的西北矿业,目前注册资本为6.25亿元,主要经营有色金属资源及其相关产业的收购、兼并和投资,有7家子公司。西北矿业拥有或持有合作权益的探矿权43个,采矿权1个,面积2168.19平方公里。这些矿藏大部分位于中国三大重要成矿带之一的秦岭-祁连-昆仑多金属成矿带中西段。 根据天健会计师事务所出具的《甘肃西北矿业集团有限公司2012年1-7月审计报告》显示,西北矿业已经连续三年亏损,今年1至7月的净利润为-0.18亿元;而在2010年,该公司报亏0.36亿元,2011年亏损0.14亿元。 就是这样一家连年亏损的公司,自2007年7月成立以来,已经出现3次股权变动。西北矿业初始核准名称为“甘肃西北矿业有限公司”,注册资本为5亿元。彼时西北矿业股东为:湖南有色金属控股集团有限公司(湖南有色)及中开盛投资有限公司(中开盛)。其中,湖南有色以货币出资2.7亿元,持有西北矿业54%的股权,而中开盛以房产出资作价2.3亿元,持有46%的股权。 第一次股权变动发生在2008年2月。西北矿业增资扩股,注册资本增至6.25亿元,北京兴嘉盈商业投资有限公司(兴嘉盈)顺势介入。兴嘉盈认缴全部增资,并另出资1.25亿元作为溢价出资款进入资本公积金。增资后,西北矿业股东及其出资比例发生变化:湖南有色43.2%、中开盛36.8%、兴嘉盈20%。 第二次股权变动发生在2010年8月,此次与新湖中宝交易的主角——万泽矿业出现了。第二次股权变动中,西北矿业原始股东湖南有色选择了退出,该公司将持有的43.2%股份一分为二,其中14.4%转让给兴嘉盈、28.8%则转让给新股东万泽矿业。由此西北矿业的股东及其出资比例变更为:中开盛36.8%、兴嘉盈34.4%、万泽矿业28.8%。值得一提的是,万泽矿业的大股东正是开盛实业集团,中开盛也是开盛实业集团旗下的子公司。 在今年5月13日,第三次股权变动出现了。西北矿业通过股东会决议,中开盛将其所持有的西北矿业0.6%的股权转让给万泽矿业,同时将剩余36.2%的股权转让给兴嘉盈,兴嘉盈又将所持5%的股权转让给万泽矿业。在这次变化中,中开盛选择了退出。股权变动后,西北矿业股东变为兴嘉盈与万泽矿业,分别持股65.6%与34.4%。 而在4个多月后,万泽矿业亦选择了收手,新湖中宝接手其持有的34.4%的股权。 连年亏损“金山”也烫手 记者通过公开资料发现,新湖中宝即将到手的44个矿权中,金矿探矿权多达36个,另有1个金矿采矿权。“能够打包收购矿权,可能也是新湖中宝收购股权的原因之一。”一位甘肃地勘院人士对记者表示,“一般来说,单位矿权比较分散,办理转让合作程序复杂,西北矿业本身已经收拢了四十多个矿权,而且不需要重新办理矿权变更手续。”上述人士称。 西北矿业44个矿权分别掌握在7家子公司手中。这7家子公司多是2007年、2008年组建,位于敦煌、天水﹑甘南﹑肃北等地。据公开资料显示,除了哈尔滨西北盟科经贸有限公司外,其他6个子公司今年前7月营业收入均为零,7家子公司目前均处于亏损状态。 此外,新湖中宝此次收购西北矿业股权还存在变数。在到手的44个矿权中,包括子公司肃北金泽矿业有限公司的5个矿、子公司肃南裕固族自治县西北矿业有限公司的3个矿、以及子公司甘南金盛矿业有限公司的1个矿处于自然保护核心区内,目前已经被冻结,无法展开勘探活动,未来何时能打破停业状态,还是个疑问。 新湖中宝缘何以4倍溢价收购一个连年亏损、股东来去匆匆的公司呢?前述新湖中宝证券部人士告诉记者,公司看中的是西北矿业未来的盈利状况,而不是局限于当前的盈利状况。“之所以以4倍的溢价收购,是我们觉得西北矿业的增值空间比较大,未来有很大的发展潜力。”她解释道。 值得怀疑的是,如果西北矿业真如新湖中宝所形容的像座“金山”,万泽矿业何以抛售?记者试图联系此次交易方万泽矿业,但蹊跷的是,该公司人士接听电话后,起初颇为耐心与记者交流,听闻记者询问西北矿业股权交易事宜后,连称“不清楚”,并迅速挂断电话。 一位长期从事矿业投资的私募人士对记者分析称,对于万泽矿业方面,出让股权原因可能是,现在手持的都还是探矿权,属于投入阶段,需要大量的经费,可能是投资资金不足,就转出去了,亦或是有意倒卖矿权。 疑问二:地产主业萎缩如何输血副业? 新湖中宝投身矿业丝毫未见起色,而原有主业房地产业务却在不断萎缩。 记者查阅近3年新湖中宝中报发现,该公司房地产业务2010年中期营收为12亿元,去年年中时该数字为10亿元,今年房地产营收更是下滑近7成至3亿元。 “新湖中宝的土地储备结构可能制约公司的销售增长。”前述瑞银证券分析师对记者如是表述。他分析称,首先,新湖中宝土地储备零星分布于22个城市,在多数城市只有1-2个项目,难以形成销售上的规模优势;其次,公司位于限购城市的中高端楼盘数量较大,主要面对改善型和投资型需求,而限购城市的需求主要为首置首改需求。“另外,新湖中宝很多项目位于房地产调控的重灾区华东地区,这对公司未来销售不太有利。”他称。 事实上,新湖中宝已经悄然把今年的目标签约销售金额从65.3亿元下调至50.7亿元。 另一方面,新湖中宝为股东带来的利润更是每况愈下,该公司权益净利率(ROE)在2010年中期时为4.85,到了去年年中,ROE降至4.60,而今年中期该指标更是降至2.80,这也意味着,该公司销售毛利率逐年下滑,公司股东投入1元,从2010年的回报4.85元,降至目前的2.80元。 这显然不是股东希望看见的。正是主营业务的缩水,让新湖中宝开始搞“副业”。正如新湖中宝证券部人士向记者所言:“公司投身矿业,也是为了平滑房地产行业的风险,为股东带来更大回报。” 值得一提的是,目前新湖中宝手头并不宽裕。今年中报显示,公司手头持有71.5亿元货币资金,短期借款与一年内到期的非流动负债分别为34.5亿元以及56.8亿元,显然手持资金难以覆盖年内需要偿还的债务。 而且,新湖中宝今年中期经营活动所产生的现金流为-6.4亿元,很显然,主营业务的下滑,已经大幅削弱经营现金回款能力。在这种背景之下,新湖中宝只能考虑进一步举债融资,从而推高负债率。 坦言之,就资本运作方面而言,新湖中宝涉矿并非明智之举。深圳一位私募人士忧虑地表示:“新湖中宝这样大市值的公司,其实很难靠买入某个矿权受到机构资金追捧。毕竟矿业短期很难为其带来利润,甚至会吞噬其利润。公募基金不会看好,而游资亦会因其大市值而不会介入。因此,很难让股价受到很大刺激,从这方面看,新湖中宝资本运作并不成功。” 在新湖中宝收购西北矿业股权第二天,其A股股价也仅仅上涨5%。新湖中宝涉矿多少让人觉得“不务正业”。 主营业务都在“贫血”,如何向副业“输血”,这是新湖中宝难以回避的疑问。 正如前述私募人士所形容:“民企玩矿本来就像一场赌博,不可控的因素太多。”无论新湖中宝意在搞“副业”,还是在寻求转型,其涉矿之路并不会太平坦。 疑问三:缘何旗下矿产多年经营惨淡? 令人感到不解的并不是只有收购西北矿业股权事宜。 两次涉矿失败 新湖中宝宣布收购西北矿业股权后不到一个月,也就是10月12日,该公司一纸公告告知投资者,公司收购内蒙古自治区四子王旗德日存呼都格区煤矿探矿权无法进行变更,该项探矿权转让协议将终止。尽管转让金总额为6.43亿元,但新湖方面由于只投入了第一期探矿权转让金3.8亿元,因此,新湖连本带利可以收回4亿元。 这则消息事先并无任何征兆。对于交易终止,根据新湖中宝披露资料显示,问题出在了内蒙古自治区国土资源厅,该部门认为乌兰察布市政府和四子王旗政府不能将上述探矿权变更至公司名下,因此协议双方拟终止此项探矿权转让协议。 记者就此曾多次联系新湖中宝董秘虞迪锋,但该人士电话始终处于无人接听状态。记者随即以投资者身份联系该公司证券事务代表高莉,她对此解释称:“德日存呼都格区煤矿探矿权终止主要还是因为政府方面出现问题,最初我们是与四子王旗政府签订合同,但文件到了自治区这一级别时,没能批下来,并不是资金方面出了问题。” 据悉,德日存呼都格区煤矿探矿权是去年6月份新湖中宝以70%的溢价收购的。该矿煤种主要为褐煤,主要用来发电,矿区提交煤炭资源总量高达11.7亿吨。按照褐煤当时价格约200至300元/吨,如果投产顺利,一年2000万吨的产量能为公司带来40亿元至60亿元的收入。新湖中宝当时对该矿可谓寄予厚望。 但“煮熟的鸭子飞了”这种事在新湖中宝身上并非第一次发生。早在2007年,该公司就曾斥资3000万元设立金奥湾矿业,随后金奥湾矿业投资7800万元收购了山东蓬莱大柳行金矿庄官矿区的资产。遗憾的是,去年,为了满足烟台潮水机场顺利实施机场工程建设以及地下地质环境整治工程施工要求,公司涉金业务中断。 目前,新湖中宝旗下已经有3大矿产资源,其一是早在2008年,新湖中宝1.3亿元受让丰宁承龙矿业80%股权所获得的好村沟金、银、钼矿;其二是该公司今年6月以6.4亿元收购的贵州省纳雍县两煤矿探矿权;最后便是此次收购西北矿业股权所获得的44个探矿权和一个采矿权。 5年无利润贡献 瑞银证券一位不愿具名的分析师有些忧虑地表示,新湖中宝目前持有的多为探矿权,收回投资的周期较长,短期内难以为公司提供净利润增长点。“而且,作为民营企业也不具备强势的政府关系,加上收购矿产资源是通过市场化的方式,因而公司买到能真正带来价值增值的矿产资源的概率并不高。” 前文中长期从事矿业投资的私募人士亦认为:“尽管矿业的勘探周期完全由企业决定,但像新湖中宝此次收购的西北矿业44个探矿权和一个采矿权,由于矿区面积庞大,数量也不少,探矿周期最短也要1-2年。” “不过,新湖中宝拿到采矿权后,肯定也不会大规模开采,会视资金情况分批进行,并控制开采进度。”上述人士表示,“至于新湖中宝此次所需的后期开发资金规模很难说,但是可以肯定的是,绝对不是一般企业所能承受的。” 此言不虚,新湖中宝证券事务代表高莉亦向记者透露,目前公司多数取得的是探矿权,完成探矿后,还要进一步申请采矿权,矿业收益周期一般都很长,具体需要多长时间,也难以确定,要视公司运作而定。“不过,探矿和采矿都要分批次,也肯定不会全部同时开采,而且也要看政府方面能批多少。”她表示。 事实上,早在2008年10月,新湖中宝1.3亿元受让丰宁承龙矿业80%股权,便开始勘探公司旗下的好村沟金、银、钼矿,到今年上半年,新湖中宝方面才结束勘探,整个探矿周期超过3年。 记者统计发现,新湖中宝自2007年开始涉矿以来,接触过5个矿业项目,其中有2个无疾而终。另外3个项目均未贡献出任何利润,只有上述好村沟金、银、钼矿历时逾3年完成勘探。新湖中宝涉矿5年不见起色,不禁让人疑问重重。 前述私募人士分析称:“矿资源迟迟不投产,一般原因有两种情况,其一是后续资金缺乏,其二是时机未到,例如最近煤炭价格下降较大,现在开采,利润自然不大。” 本版导读:

|

证券时报多媒体数字报

2012年10月22日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >