证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

证券代码:000717 证券简称:韶钢松山 公告编号:定2013-01 广东韶钢松山股份有限公司2012年度报告摘要 2013-02-04 来源:证券时报网 作者:

1、重要提示 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。 公司简介

2、主要财务数据和股东变化 (1)主要财务数据 公司无因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

(2)前10名股东持股情况表

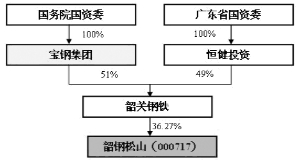

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系 ■ 3、管理层讨论与分析 1)报告期经营回顾 2012年,世界贸易保护加剧,国内外宏观形势都在艰难中寻求复苏。我国经济前三季度呈下滑趋势,四季度在稳增长政策的支持下,基建项目有序展开,城镇化建设开始作为重要手段,经济出现企稳复苏迹象。国内钢材市场一季度震荡上涨,二、三季度在经济下滑及钢贸企业信贷危机影响下大幅下跌,四季度钢价反弹,但原燃材料的价格也大幅回升。国内钢材市场总体表现为低需求、低供给、低价位、低效益和去库存,也导致了史上少有的行业性亏损。公司度过了极其艰难的一年,2012年公司的主要工作回顾如下: (1)公司控股股东顺利融入宝钢集团。宝钢集团在资金融资、资源采购、技术支撑、管理对接上全方位的给予了支持,公司的发展迎来新机遇。 (2)生产组织逐步理顺。10月开始,大高炉生产逐步理顺,余能回收增加,吨钢能耗开始降低,一定程度上降低了公司的成本。 (3)参与港珠澳大桥、宝钢湛江钢铁、中铁四局、江顺大桥、深圳地铁、广州地铁、珠海横琴岛等省级、国家级重点工程项目的直供,有效地保证了公司产品的销售。 (4)全年新开发钢种14个,累计产量43.27万吨,品种钢产量同比有所增加。 (5)基建技改有序推进。特棒工程克服了雨季施工及5.14事故的影响,于11月26日一次热负荷试车成功,改变了公司原来以普钢三大类产品的局面 (6)优化机制。推进大部制改革,优化铁前物料业务流程,提高了决策效率。 2)报告期主营业务分析 公司主营业务收入95%来源于钢材,报告期内实现主营业务收入1,910,080万元,同比下降15.82%,主营业务成本1,974,845万元,同比下降11.94%,主营业务毛利率-3.39%,同比下降4.55个百分点。2012年,受国际国内政策调整等多重因素的影响,钢材价格低位波动、下游需求疲软,国内钢铁企业经济效益大幅下滑。公司受钢材销售价格下降幅度大于成本下降幅度的影响,主营业务毛利率大幅下降。 2012年全年实际产铁552万吨,产钢550万吨,产钢材536万吨,焦炭178万吨,自发电13.63亿千瓦时。除焦炭外,均比原计划稍低,主要是2012年国内外宏观形势较差,国家大型基建项目及房地产市场受到一定程度的收缩,钢材市场供大于求的局面严重,影响公司产能的正常发挥。 (1)费用情况

(2)现金流 单位:元

a、经营活动产生的现金流量净额同比下降47.39%,其中受销价下降的影响,经营活动现金流入同比下降24.81%;受原材料采购价下降及信用融资额下降的影响,经营活动现金流出同比下降20.6%。 b、报告期投资活动现金流入同比下降96%,主要是2011年为配套工行进口付汇增值业务。 c、投资活动现金流出同比下降30.61%,主要是报告期购建固定资产投资支出下降。 d、筹资活动产生的现金流量净额同比上升67.89%,主要是质押的定期存款及保证金到期解付所致。 e、现金及现金等价物净增加额同比下降125.31%,主要是经营活动产生的现金流量净额下降。 f、报告期内公司经营活动的现金流量净额209,128万元,净利润亏损195,159万元,两者存在较大差异。主要原因是公司加大了票据结算及延期付款结算力度,减少了营运资金占用。 3)主营业务构成情况 单位:元

4)资产、负债状况分析 (1)资产项目重大变动情况 单位:元

(2)负债项目重大变动情况 单位:元

5)投资状况分析 (1)募集资金使用情况 报告期内公司没有募集资金,也无以前募集资金延续到报告期的情况。 (2)非募集资金投资的重大项目情况 单位:万元

6)公司未来发展的展望 (1)行业竞争格局和发展趋势 从国际环境来看,新兴国家经济下滑势头告一段落,出现了企稳态势,欧美债务危机影响也慢慢减弱,虽然世界经济中短期难以摆脱低增长的格局,但有望步入相对稳定的发展阶段;另外,地区冲突、贸易保护带来的不确定性也在增大;钢铁行业产能过剩明显,同质化竞争异常激烈,原燃料的格局对比2012年不会有太大的改变。但随着城市轨道交通、城镇化建设等的铺开,以及居民消费力的提升,带动家电、汽车的发展,我国经济有望保持平稳增长,钢铁行业仍存在一定的发展机会,总体局势可能稍好于2012年。 (2)公司发展战略 以市场需求为导向,充分利用区域市场和资源优势,紧紧围绕提升竞争力,坚持走低成本之路,通过产品结构调整和技术能力水平提升,利用自身优势,做优中厚板,做强建筑用棒线材、优特螺纹钢、优特棒材,以华南区域市场为主要目标市场,面向建筑、汽车、造船、基建、机械制造等下游行业,打造华南地区最具竞争力的优特钢长材精品基地。 公司拟开发的新产品: 中高端汽车用钢、中高端轴承钢、齿轮钢等优特钢产品;各种板材新品种的开发及配套。 公司拟投资的新项目: 合金钢及优质棒材轧机生产线改建工程(续建),2013年计划投资5亿元。其中大棒生产线已在2012年12月投产,中棒线2012年 12月开始设备安装,计划2013年3月建成投产。 新焦炉工程,2013年计划投资3.5亿元。主要建设内容:建设2座55孔6m焦炉,年产全焦约110万吨;配套建设一套增强型140t/h干熄焦装置、220t/h煤调湿及15万t/a焦油加工装置。 (3)经营计划 2013年计划营业收入207.36亿元,费用9.44亿元,营业成本197.09亿元。 计划产铁630万吨,产钢640万吨,钢材615万吨,其中板材145万吨,特棒70万吨,自产焦炭165万吨,自发电14.8亿千瓦时。 实现以上目标拟采取的措施: a、降低消耗,优化配煤配矿结构,加大余能回收,优化合金的控制,优化品种结构,提高成材率。 b、树立以市场为中心的思想,将市场压力传递到现场,加快现场反应;转变营销模式,提高反应速度,发挥联动优势,产销一体化优势; c、优化决策体系,紧贴市场,建立快速、高效的市场反应和决策机制,从市场波动中寻求降低采购价格的机会。 d、加大科研力度,提高产品竞争力。板材、高线、优棒走品种化道路,促进公司产销研上新台阶。 e、优化机制,缩短工作流程,推行“五制配套”现代化管理模式,推进工序服从、质量一贯的管理,管理要上新台阶。 f、建立阶梯的激励政策,建立公开、公平、公正、透明的分配激励制度,充分调动职工的积极性。 (4)维持当前业务并完成在建投资项目所需资金安排 2013年,公司将以产品结构调整转型为核心,夯实650万吨钢的综合生产能力,打造华南地区优特钢精品基地和华南地区最具竞争力的长材生产基地。结合2013年的政策环境、市场预测及韶钢的经营计划,按照审慎投资、控制投资风险、合理控制投资规模,确保企业生产经营安全的原则,实现公司的产品升级、提升公司的市场竞争力。2013年度全年计划安排基建技改项目24项,当年投资10.48亿元。其中:转年项目15 项,投资6.32亿元;新开工项目9项,投资4.16亿元。资金来源为:自有资金和银行借款,预计公司自有资金比例可达80%以上,银行借款占比在20%以下,公司持续保持丰富的银行授信资源,融资有保障,预计2013年银行借款综合年利率将控制在6%以下。公司将根据项目进度情况和月度付款资金计划,提前筹备项目所需资金。 (5)可能面对的风险 a、政策性风险 钢铁行业是基础原材料行业,国家对房地产行业、固定资产投资的调控等对钢铁行业及公司的生产经营会产生明显的影响。 对策:调整优化产品结构,公司新投产的优特棒生产线装备水平高,极大的分散了公司以前以建筑用材、中板为主的相对单薄的产品风险。创新公司品种材产销研管理体制,促进公司品种材产销研各环节上新台阶,增强抵御风险的能力。 b、环保风险 “十二五”时期是我国淘汰落后的攻坚期,将继续严格执行节能、土地、环保等法律法规,淘汰落后产能,若淘汰标准进一步提高,可能导致本公司环保费用上升,对本公司经营业绩造成一定的影响。 对策:目前公司已经按相关要求淘汰了一批落后产能,目前已达到国内同行业同类型企业先进水平。公司将一如既往的注重环保建设,每个项目在建设之初即同时考虑配套的环保设施建设。 c、经营风险 对比特大型钢铁企业而言,公司生产规模偏小,未达到最佳的规模经济水平,抵御风险能力稍弱。 对策:加大科研力度,提高产品竞争力。板材、高线、优棒走品种化道路,公司战略转移到以品种效益为根本的发展方式,减小因规模稍小造成的市场经营风险;树立以市场为中心的思想,将市场压力传递到现场,加快现场反应;转变营销模式,提高反应速度,发挥联动优势,产销一体化优势;优化配煤结构,加大余能回收,优化合金的控制,提高成材率。 d、原燃料价格及供应风险 公司自身没有矿山,生产所需的铁矿石、废钢、煤炭等原料均需外购,原材料及能源供应状况及供应价格的变化将影响公司的正常生产及生产成本。 对策:优化决策体系,紧贴市场,建立快速、高效的采购市场的反应和决策机制,从市场波动中寻求降低采购价格的机会。 e、财务风险 公司资产负债率偏高,同时,在负债结构中短期借款所占的比例较高,存在一定的财务风险。 对策:公司将寻找机会,尤其是做好2013年的非公开发行,降低公司的资产负债率,提高公司的融资功能和抗风险能力。 f、暂停上市的风险 根据《深圳证券交易所股票上市规则(2012修订)》的规定,由于公司2011年度和2012年度经审计的净利润均为负值,公司股票将被实施退市风险警示措施。如果被实行退市风险警示后,2013年度公司经审计的净利润继续为负值,深交所有权决定暂停公司股票的上市交易,公司面临暂停上市的风险。 4、涉及财务报告的相关事项 (1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明 公司于2012年3月29日召开第五届董事会2012年第二次临时会议,审议批准了《关于会计估计变更的议案》,详见2012年3月30日发布的“临2012-17”临时公告。 (2)报告期内发生重大会计差错更正需追溯重述的情况说明 报告期内公司无重大会计差错更正或需追溯重述的情况。 (3)与上年度财务报告相比,合并报表范围发生变化的情况说明 与上年度财务报告比,合并报表范围没有发生变化。 (4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明 本年度,中瑞岳华会计师事务所为本公司2012年度财务报告出具了标准无保留意见的审计报告。 广东韶钢松山股份有限公司董事会 董事长: 余子权 2013年2月4日 本版导读:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

证券时报多媒体数字报

2013年2月4日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >