证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

昆山案债权认定再博弈 司法机关也纠结受益权产品结构致信托公司主动管理职能缺失,司法机关在没有前例可循的情况下,只能延长研究法规的周期 2013-03-27 来源:证券时报网 作者:张伟霖

与此同时,上述案件正在业内发酵,令部分信托公司在推介受益权产品时即对外公示相关交易文件的债权文书公证。不过,也有信托人士对此类公示是否能带来理想的法律效果表示疑问。

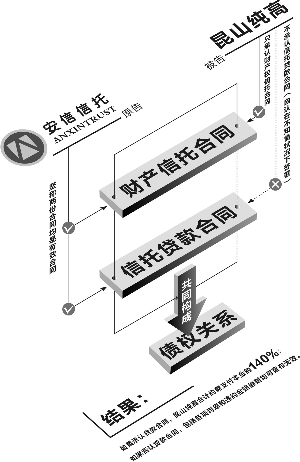

证券时报记者 张伟霖 轰动一时的安信信托-昆山纯高信托受益权纠纷案(简称:昆山案)近日一审开庭。 对于受益权信托的由来,被告方昆山纯高投资开发有限公司(简称:昆山纯高)直指原告安信信托为了绕开信托监管政策,才最终设计出此类交易结构,而庭审的相关材料也暴露出信托管理人对受益权信托产品日常管理上存在不作为。 在没有前例可循的情况下,司法机关只能延长研究相关法规的周期。随着该信托产品最后延期处置抵押物时间2013年9月末的到来,安信信托需要在是否为投资人施行刚性兑付上进行抉择。 阴阳合同现分歧 近日在上海开庭审理的安信信托昆山纯高案,最终将当初双方签订的“阴阳合同”全部摆上了台面。 尽管安信信托3月8日的公告对该起诉讼的焦点一笔带过,但证券时报记者获取的庭审记录显示,正如本报此前报道,案件双方僵持的主要内容是当初设计出的“受益权信托”交易结构,能否被司法机关最终确认为债权关系。 根据昆山纯高的辩诉,在与安信信托合作的这个项目上,双方实际上签订了两份合同:一份是财产信托合同,一份为信托贷款合同。昆山纯高表示,公司只承认财产权信托合同,对于另一份信托贷款合同,昆山纯高称签订该合同非出于本意,是签约时,公司对信托合同签署流程不明晰,“误以为”两份合同需要同时签署而造成的结果,以此为由,昆山纯高否认自身与安信信托间存在过债权关系。 从此前双方签订的合约看,是否承认债权关系,对双方影响颇大。根据双方提供的资料,如果承认是信托贷款,那么根据贷款合同的约定,包括期内10%利息、逾期时段12%利息,以及逾期违约金、罚息等等,各项相加昆山纯高合计约需支付本金的140%;而如果否认“贷款合同”的存在,包括各项利息和违约金赔偿则均可宣布无效。昆山纯高归还给安信信托的最终可能仅是本金或再按期内银行贷款利率补缴利息。 如果司法机关以前者即债权关系为认定标准,购买“昆山-联邦国际”资产收益财产权信托产品的投资人,将有机会收回本金,不过信托收益将有所损失。 因此安信信托在辩诉中提出,诉讼双方在签约时就已经明确了资金为贷款性质,这从签订的协议及之后的抵押协议中均有提及。 司法机关也纠结 由于尚未进入判决期,双方是否存在债权关系并未获司法机关确认。但值得注意的是,庭审中司法机关对于双方在资金往来之初,为何要设计两份合同及前述复杂的信托结构表示不解。 昆山纯高对此的回应十分直白,直指这是安信信托为了绕开信托监管政策而设计的交易结构。而这也正印证了本报此前相关报道对该事件起因的猜想。 据记者了解,受益权信托是为部分信托机构打政策擦边球而兴起的交易结构,最早是为绕开银监会关于“贷款类信托严格执行‘432’的监管规定”(4代表四证,即国有土地使用证,建设用地规划许可证,建设工程规划许可证,建筑工程施工许可证;3代表30%预留资金;2代表二级资质),相关条款强调了不能为不符合规定的开发商提供信托贷款资金。而为了绕开这一规定,信托公司便以“受益权信托”的方式,为部分不符合“432”条件的房地产开发商提供资金。 该案中,昆山纯高也明确承认,该公司实际上并不具备监管要求的“二级资质”,因此无法通过正常的信托贷款方式获得资金,并与信托公司形成债权关系。 有信托研究人士对证券时报记者表示,“受益权信托”此时最大的功用在于将债权关系“模糊”,但为了资金安全,又以“阴阳合同”的潜规则方式,给产品加上一条安全链。 但从昆山案上看,这条安全链并没有起到原先预设的功能,整个交易结构却因此更为复杂。由于受益权信托是在近两年为打擦边球而产生的新模式,司法机关在没有前例可循的情况下,只能对相关法规进行更长周期的研究。 信托公司的不作为 此外,庭审记录显示,安信信托在信托产品日常管理上存在未如实进行信息披露的问题。 证券时报记者查阅安信信托官网发现,2011年3月20日安信信托发布“昆山联邦国际资产收益财产权信托2011年第一季度管理报告”称,“自本信托成立起至本日,受托人没有发现项目有异常情况或者不利情况。” 然而,根据庭审资料,早在2010年,昆山纯高方面就未按信托合同约定存满当期足够的履约保证金。 东部某信托公司相关人士对此表示,其实业内对“受益权信托”一直存在质疑,因为信托公司在此类产品中,基本丧失了其应有的主动管理职能。“在受益权信托的交易结构中,信托公司只是将投资人交付的信托资金转手交付给融资方,以受让其股权受益权,由融资方来管理运用资金,并等产品到期后,将融资方偿还的资金分配给投资人。” 由此可见,信托公司实际上并没有管理信托财产,只是提供了一种中介功能。上述人士认为,信托公司即便想做管理,也存在天然的法律缺陷。“根据该产品的设计,信托公司持有的仅仅是股权受益权,而不是股权。不是公司的股东,也就没有投票权、质询权、建议权等股东权利,进而就无法及时或完整地维护信托产品投资人的权益。” 一位曾接触过该项目的上海地产投资人士在接受记者采访时也表示,信托公司对受益权信托的管理疏忽大意,他们认为该类产品与贷款类(融资类)信托类似,即存在足值的抵押品。在信托期限届满后,即使出现问题,也能通过抵押品处置的方式,收回信托本息。但他们却忘记受益权信托并非完全等同于贷款类信托,其法律关系远比贷款类信托复杂。 据信托业资深人士唐琪介绍,如果司法机关认可受益权信托为明确的债权关系,未来的受益权信托将有望与贷款类信托一样,享有在产品到期时申请对抵押品强制执行的法律效果。 然而,按信托合同约定,上述安信信托产品最后延期处置抵押物时间是2013年的9月末。不少接受记者采访的人士普遍认为,寄望司法机关在该时段前给出结果不太现实,唐琪估计,作为首个案例,司法机关至少也需要一两年时间才能给出裁决。而届时,安信信托可能只有在是否为投资人施行刚性兑付上进行抉择。 部分信托未雨绸缪 此前不少信托公司高管在接受记者采访时均表示对该案高度关注,认为该案关系的不止“一个”产品,而是“一片”同类产品能否享有债权强制执行的待遇。 而从受益权信托这两年的发展来看,与之产生关联的不仅仅是信托业,银行在其间更是推波助澜。为达到向受限制行业或不达标企业变相授信的目的,银行以银行理财资金借道信托受益权的方式进行放贷。据招商证券此前的估算,截至2012年底,信托受益权的规模已达到8000亿元左右。 但与信托主导下的受益权集合信托不同:由银行主导下的受益权信托,正常情况下的兜底方为银行。这也就意味着,昆山案的最终结果不仅影响到信托产品的兑付,也影响到部分银行理财产品的兑付。 与此同时,证券时报记者发现上述案件正在业内发酵,令部分信托公司开始未雨绸缪。例如,东部某信托公司近日发行的一款受益权产品,在推介时即对外公示,相关交易文件享有强制执行效力的债权文书公证。 不过,也有信托人士对此类公示是否能带来理想的法律效果表示疑问。唐琪则认为,“应当正视国内存在一定地方保护主义的司法现实,复杂的信托产品交易结构设计所带来的法律风险不容小视。因此在设计产品交易结构时,更应该以信托业务操作及风险控制为出发点,力求交易结构设计的简单化及清晰化。” 本版导读:

|

证券时报多媒体数字报

2013年3月27日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >