证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

浙商聚盈信用债债券型证券投资基金2013第一季度报告 2013-04-19 来源:证券时报网 作者:

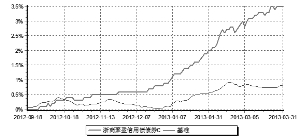

基金管理人:浙商基金管理有限公司 基金托管人:交通银行股份有限公司 报告送出日期:2013年4月19日 §1 重要提示 ■ §2 基金产品概况 ■ §3 主要财务指标和基金净值表现 3.1 主要财务指标 单位:人民币元 ■ 3.2 基金净值表现 3.2.1 本报告期基金份额净值增长率及其与同期业绩比较基准收益率的比较 浙商聚盈信用债债券A ■ 浙商聚盈信用债债券C ■ 注:1、本基金基金合同生效日为2012年9月18日,基金合同生效日至本报告期期末,本基金生效时间尚未满一年。 2、本基金建仓期为6个月,从2012年9月18日至2013年3月17日,建仓期结束时各项资产配置比例均符合基金合同约定。 3、本基金业绩比较基准为:中债综合指数收益率(全价) 3.2.2 自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较基准收益率变动的比较 本基金A类累计净值增长率与业绩比较基准收益率的历史走势对比图 ■ 本基金C类累计净值增长率与业绩比较基准收益率的历史走势对比图 ■ §4 管理人报告 4.1 基金经理(或基金经理小组)简介 ■ 4.2 管理人对报告期内本基金运作遵规守信情况的说明 本基金管理人在本报告期内严格遵守《中华人民共和国证券投资基金法》及其他相关法律法规、证监会规定和本基金合同的约定,本着诚实信用、勤勉尽责的原则管理和运用基金资产,在严格控制风险的基础上,为基金份额持有人谋求最大利益,无损害基金持有人利益的行为。本基金无重大违法、违规行为,本基金投资组合符合有关法规及基金合同的约定。 4.3 公平交易专项说明 4.3.1 公平交易制度的执行情况 为了规范公平交易行为,保护投资者合法权益,根据《中华人民共和国证券投资基金法》、《证券投资基金管理公司管理办法》、《证券投资基金管理公司公平交易制度指导意见》等法律法规规定,本公司制定了相应的公平交易制度。在投资决策层面,本公司实行投资决策委员会领导下的投资组合经理负责制,对不同类别的投资组合分别管理、独立决策;在交易层面,实行集中交易制度,建立了公平的交易分配制度,确保各投资组合享有公平的交易执行机会,严禁在不同投资组合之间进行利益输送;在监控和评估层面,本公司金融工程小组将每日审查当天的投资交易,对不同投资组合在交易所公开竞价交易中同日同向交易的交易时机和交易价差进行监控,同时对不同投资组合临近交易日的同向交易和反向交易的交易时机和交易价差进行分析。 本报告期内,本基金未发生违反公平交易制度的行为。 4.3.2 异常交易行为的专项说明 公司旗下管理的各投资组合在交易所公开竞价同日反向交易的控制方面,未出现成交较少的单边交易量超过该证券当日成交量5%的情况,亦未受到监管机构的相关调查。 4.4 报告期内基金的投资策略和运作分析 宏观经济分析: 回顾2013年一季度和2012年四季度,国内经济呈现弱复苏态势,四季度持续的补库存带来了经济短暂的回暖,同时,央行公开市场操作的组合拳使得资本市场流动性持续宽裕。而海外市场呈现冰火二重天的态势,一方面美元持续走强,美元区经济缓慢复苏得到确认,短期内QE3退出时机尚未成熟,标普500指数屡创新高;另一方面,其他发达国家和区域中,由于塞浦路斯银行业危机,欧元区危机死灰复燃,继续引起全球投资者的关注,市场普遍表示出对欧元远期悲观的情绪。日本重启宽松的政策,也引发了全球市场关于竞争性货币贬值的担忧。 从国内经济来看,中采制造业指数在12月为50.60,1月50.40,2月50.10,3月50.9,为05年以来最差开年景气度数据。整体经济在去年年度补库存和春节前因素影响下,呈现缓慢复苏,但依然存在宏观经济二次探底的可能。而2月份CPI创出短期新高之后,3月,食品CPI在春节后,随着猪肉和蔬菜价格的下跌,呈现明显的下行态势,短期内国际主要农作物价格也持续走低。 同时,随着两会的落幕,新一届领导人的施政纲领逐渐清晰明了,政府调低了GDP增长预期,并关注利率市场化和经济改革方面的议题。在货币政策上,逐渐从宽松的货币政策转向适度宽松,强调货币投放的效率而不仅仅是数量,并相应调低了全年M2的增速。 货币市场回顾: 从去年年底到今年跨春节以及一季度末,整体货币市场处于平稳状态,并没有出现往年资金价格飙升的情况。央行2012年年底和2013年春节前持续的进行大量逆回购操作,使得货币市场的资金需求得到了一定程度的满足,资金价格在春节后较大幅度的回落。央行的周二周四的例行正逆回购公开市场操熨平了资金价格的波动率,而公开市场短期流动性调节工具(SLO)更加增强了机构对于未来资金面持续平稳并保持低位的预期。从资金需求的角度来看,3月初,部分机构逐渐看空现券市场,卸下了较高的现券杠杆,使得杠杆资金需求逐渐减少,一定程度上导致了资金面适度宽裕的情况。从今年1月到3月,银行间隔夜加权回购价格大部分时间维持在年化3%以下,而银行间7天加权回购利率维持在年化3.5%附近的水平。交易所隔夜品种204001的价格均值维持在3以下。 债券现券市场回顾: 从一季度的现券市场来看,由于资金面的充裕和资金价格始终保持低位等因素影响,债券现券市场保持供需二旺的态势。一方面,一季度信用债的供给较去年同比增加了近30%。另一方面,市场整体收益率呈现陡峭下行的态势,短端收益率,尤其是2-3年的品种得到了市场的追捧。从评级来看,一季度的利率债不温不火,十年期国债收益率始终围绕着3.5%-3.6%区间内波动,而利率债一级市场较二级市场更为活跃和火爆,机构投资者配置需求强烈。一季度的信用债市场呈现收益率快速下行的态势,尤其是中低评级高票息品种。公开市场的信用违约事件逐渐淡化,且投资者对于政府融资平台信用风险的担忧减轻,使得中低评级城投债得到了市场的追捧,也成为了一季度信用债中表现最为抢眼的品种。经历了一季度的快速下行后,各期限和评级信用债的信用利差均已经处于历史的后1/2位置,有些品种甚至已经处于历史的后1/4位置。 运行分析: 本债券基金在报告期内根据债券市场走势适时调整了组合的持仓,增加了一定比例的3年左右的企业债,同时根据股票市场的走势,进行了控制比例的可转债操作。策略上,本基金计划将继续持有原有的债券品种,力争整个组合收益稳定持续。 4.5 报告期内基金的业绩表现 截至2013年3月31日为止,本基金A类份额净值为1.037元,本报告期内份额净值增长率为2.57%,同期业绩比较基准收益率为0.70%;本基金C类份额净值为1.035元,本报告期内份额净值增长率为2.58%,同期业绩比较基准收益率为0.70%。 4.6 管理人对宏观经济、证券市场及行业走势的简要展望 展望2013年二季度,宏观经济方面,随着食品CPI的回落,核心CPI将进一步下行。一季度PMI的分类项目显示,产成品库存明显增加,而原材料采购指数较上一期环比下降2个点,显示出四季度末开始的补库存周期已经告一段落,未来实体经济将面临较高的产成品库存,而政府对于反腐倡廉和勤俭节约的要求,使得社会总体消费拉动的需求又不及预期,未来一段时间产成品将供过于求,造成新一轮的去库存过程。宏观经济景气程度存在二次探底的可能性。在宏观经济事件上,需要高度关注以下事件所带来的影响:1)欧债危机是否将重新卷土而来;2)地产调控政策对于地产上下游相关产业的影响,以及房地产上涨对于消费的抑制作用;3)地方能源价格改革所带来的非食品CPI的上升;4)海外主要货币的升值贬值对于我国外汇占款的影响。预计二季度的宏观经济指标将呈现低通胀,低增长。 未来对于债券和货币市场来说,货币市场资金价格将维持低位,由于银行间和交易所市场的7天回购资金价格和通胀水平呈现高度的正相关性,如果二季度整体通胀水平维持在较低的位置,那么7天回购资金价格将依然维持在3.5%以下,甚至较长时间维持在3%以下。债券市场现券的收益率水平将维持在现有的位置,短期内信用违约事件依然不会发生,同时资金面持续宽松,资金价格维持低位推动现券市场,特别是信用债现券市场达到均衡。如果未来信用债的供给大幅增加的话,中低评级信用债将面临一定的压力,但也不会造成很大的调整。 在二季度的策略上,本基金将继续遵循审慎和稳健的操作,紧密跟踪市场突发的信用事件和资金面情况,并据此作出相应的调整。 作为本基金的管理者,我们将一如既往地依靠团队的努力和智慧,为投资人创造应有的回报。 §5 投资组合报告 5.1 报告期末基金资产组合情况 金额单位:人民币元 ■ 5.2 报告期末按行业分类的股票投资组合 本基金本报告期末未持有股票。 5.3 报告期末按公允价值占基金资产净值比例大小排序的前十名股票投资明细 本基金本报告期末未持有股票。 5.4 报告期末按债券品种分类的债券投资组合 金额单位:人民币元 ■ 5.5 报告期末按公允价值占基金资产净值比例大小排名的前五名债券投资明细 金额单位:人民币元 ■ 5.6 报告期末按公允价值占基金资产净值比例大小排名的前十名资产支持证券投资明细 本基金本报告期末未持有资产支持证券。 5.7 报告期末按公允价值占基金资产净值比例大小排名的前五名权证投资明细 本基金本报告期末未持有权证。 5.8 报告期末本基金投资的股指期货交易情况说明 本基金本报告期未投资股指期货。 5.9 投资组合报告附注 5.9.1 报告期内本基金投资的前十名证券的发行主体没有被监管部门立案调查或在报告编制日前一年内受到公开谴责、处罚的情况。 5.9.2 本基金投资的前十名股票没有超出基金合同规定的备选股票库。 5.9.3 期末其他各项资产构成 单位:人民币元 ■ 5.9.4 报告期末持有的处于转股期的可转换债券明细 金额单位:人民币元 ■ 5.9.5 报告期末前十名股票中存在流通受限情况的说明 本基金本报告期末前十名股票中不存在流通受限情况。 §6 开放式基金份额变动 单位:份 ■ §7 影响投资者决策的其他重要信息 - §8 备查文件目录 8.1 备查文件目录 1、中国证监会批准浙商聚盈信用债债券型证券投资基金设立的相关文件; 2、《浙商聚盈信用债债券型证券投资基金招募说明书》; 3、《浙商聚盈信用债债券型证券投资基金基金合同》; 4、《浙商聚盈信用债债券型证券投资基金托管协议》; 5、基金管理人业务资格批件和营业执照; 6、报告期内基金管理人在指定报刊上披露的各项公告; 7、中国证监会要求的其他文件。 8.2 存放地点 杭州市西湖区教工路18号世贸丽晶城欧美中心1号楼D区6层606室 8.3 查阅方式 投资者可于本基金管理人办公时间预约查阅,或登录基金管理人网站 www.zsfund.com查阅,还可拨打基金管理人客户服务中心电话:400-067-9908/021-60359000查询相关信息。 浙商基金管理有限公司 二〇一三年四月十九日 本版导读:

|

证券时报多媒体数字报

2013年4月19日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >