证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

创业板点兵 2013-04-20 来源:证券时报网 作者:

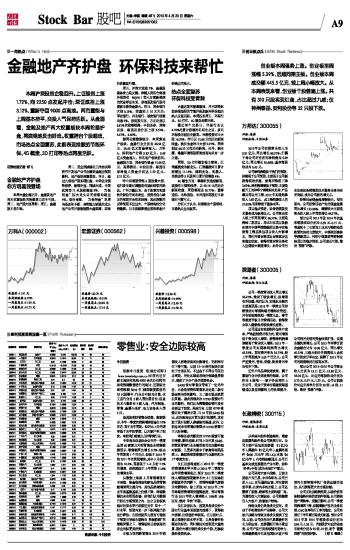

创业板本周强势上涨。创业板指周涨幅5.39%,远超同期主板。创业板本周成交额445.5亿元,较上周小幅放大。从本周表现来看,创业板个股普遍上涨。共有310只股实现红盘,占比超过九成;仅神州泰岳、安利股份等32只股下跌。

万邦达(300055) 评级:推荐 评级机构:日信证券 2012年公司实现营业收入为5.81亿元,同比增长66.37%;归属于母公司所有者的净利润为0.99亿元,同比增长30.66%;基本每股收益为0.43元。 公司净利润略低于我们的预期,但略高于公司预期,主要是子公司新获得税收优惠,使得所得税下降2.62%。净利润增幅低于预期,主要是新开工的神华宁煤烯烃水处理、产品灌区等公用工程,2012年实现结算收入1.65亿元,占工程结算收入的37.62%,毛利率低于整体水平。 项目稳步推进,设备销售及技术服务成为新增长点。公司营业收入较上年同期增长66.37%,主要是烯烃二期项目、华北石化项目及新拓展的中煤甲醇醋酸项目集中实施使得工程总承包项目收入大幅增长,同时托管运营项目运营逐步达到稳定状态,使得托管运营业务收入出现较大幅度增长;此外公司污水处理设备销售及技术服务业务均有所突破,成为公司新的增长点。 经营活动现金流增幅较大。报告期内,公司经营活动产生的现金流量同比增长133.86%,增幅较大主要是营业收入较上年同期增长66.37%。 预计公司2013年及2014年的基本每股收益分别为0.59元、0.71元,考虑到十二五期间工业水污染防治受政策的扶持力度较大,中煤陕西榆林甲醇酸项目、神华宁煤集团甲醇制烯烃项目的稳步推进,公司成长可期。维持“推荐”评级。 探路者(300005) 评级:推荐 评级机构:长江证券 公司一季度营业收入同比增长36.47%,维持了较快增长,但增速有所放缓。我们认为,实现此业绩的主要原因是:2013年一季度公司持续强化对零售终端的精细化管控,并有效统筹规划一季度元旦、春节等重要节假日的营销活动,使得营业收入继续保持较快增长态势。 公司通过有效控制外包生产成本,严格控制费用等方式,费用增速低于营业收入增速,使得净利润增速略高于营业收入增速。2013年一季度公司实现净利润同比增长45.33%,期间费用率为24.72%,较上年同期减少3.05个百分点。公司严控费用,管理、销售、财务费用率均有所下降。 近年户外品牌快速发展,属于服装行业中快速发展的领域,公司作为A股唯一一家户外品牌的上市公司,受益于资本市场融资渠道畅通以及品牌影响力的快速提升,公司利用充裕的资金快速扩张,实现业绩快速增长。公司2013年两季订货会金额合计为19.98亿元,同比增长40.21%,且绝大部分的销售收入由两季订货会订单决定,保障了2013年公司的销售维持在较高水平。 预计公司2013~2015年公司营业收入分别为15.11亿元、19.80亿元、25.04亿元,对应的每股收益分别为0.70元、0.97元、1.23元。公司目前股价对应市盈率分别为20倍、14倍、11倍。维持“推荐”评级。 长盈精密(300115) 评级:谨慎推荐 评级机构:东莞证券 从单体向组件制造转型,精密连接器和组件是公司发展方向。公司主要产品包括连接器(12亿只/年)、屏蔽件(10亿只/年)、金属外观件(3000万只/年)和LED支架(20亿只/年)。在收购杰顺通后,公司已基本完成连接器的产业布局,组件(外壳+中框)成为未来扩产重点。 公司坚持大客户战略,目前主要客户为三星、中兴和华为。公司已进入LG、亚马逊供应链,并间接供货苹果。在国内手机市场上,公司还覆盖了联想、酷派等主要终端厂商。为避免收入大幅波动,公司将继续引入大客户,改善客户结构。 传统业务仍具备成长空间。受益于手机零组件产业转移,公司大客户战略为传统业务成长提供了空间。目前,公司仅作为三星屏蔽件的主力供应商,连接器刚开始小量出货。公司产品已具备较强的竞争力,有望继续提升在其他国际大客户和国内主要智能手机厂商供应链的地位,从而获得更大的市场份额。 公司正处战略转型期,从低价值单体制造转向高价值组件制造,从而提高资产周转率。受搬迁影响,公司一季度利润增速下滑,但随着新产品的业务拓展、CNC良率和开工率的稳定,公司有望在下半年重回高成长轨道。预计公司2013年及2014年每股收益分别为0.94元、1.26元,当前股价对应的动态市盈率分别为25倍、19倍,给予“谨慎推荐”的投资评级。(邓飞 整理) 本版导读:

|

证券时报多媒体数字报

2013年4月20日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >