证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501827) 。 |

MSCI亚太区总裁Christopher Ryan: A股纳入新兴市场指数将分三步解决四个问题 2013-04-26 来源:证券时报网 作者:金烨 姚波

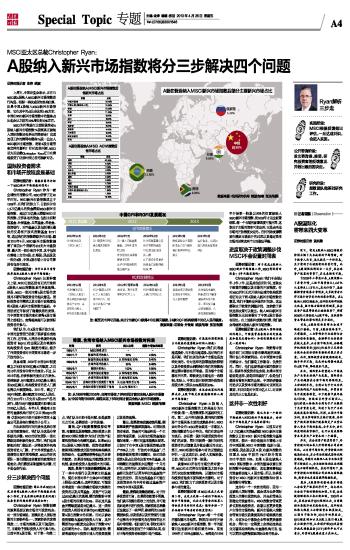

注:截至2013年2月底,共计215家QFII获得410亿美元额度,24家RQFII机构获得700亿人民币额度。 数据来源:证监会 外管局 姚波/制表 张洁/制图

证券时报记者 金烨 姚波 上周五,中国证监会表示,正在与MSCI就A股纳入MSCI新兴市场指数进行沟通。根据一些权威研究机构估算,如果中国A股纳入MSCI新兴市场指数,它在其中的占比会达到14%左右,中国在MSCI新兴市场指数中的整体占比也会从之前的18%增长到30%左右。 MSCI为何考虑在目前阶段推动A股纳入新兴市场指数?A股离真正被纳入国际指数还有多远的路要走?完成这项工作的障碍有哪些?A股一旦加入MSCI新兴市场指数,将给A股市场带来怎样的影响?针对这些问题,MSCI亚太区总裁Christopher Ryan近日在香港接受了证券时报记者的独家专访。 国际投资者需求 和市场开放程度是基础 证券时报记者:您能否简单介绍一下MSCI新兴市场指数的情况? Christopher Ryan:作为一家全球性的指数公司,MSCI经营了近40年时间。MSCI新兴市场指数成立于1988年,在我们的努力下,目前共计有1.5万亿美元的资金跟踪MSCI新兴市场指数,超过7万亿美元跟踪MSCI世界指数。世界各地的资金,包括主权财富基金、社保基金、共同基金、养老金、投资银行、对冲基金以及包括增长最快的交易型开放式指数基金(ETF)等,通过我们的指数跟踪所在市场。截至2013年4月,MSCI新兴市场指数涵盖了来自21个国家的823支大中盘股票,最大的一部分来自中国,其中包括在香港上市的H股、红筹股、民企股及一部分B股,中国A股市场上市公司则没有包含在里面。 证券时报记者:为什么在目前阶段考虑把A股纳入新兴市场指数? Christopher Ryan:从某种意义上说,MSCI目前还没有正式开始将A股纳入MSCI指数体系的具体流程。但是,MSCI一直关注着A股市场的发展并不断听取投资者的相关意见。国际投资者的需求以及市场开放程度是将A股纳入新兴市场指数的基础。中国经济近年保持了稳健快速的发展,而中国资本市场的变化使得A股市场同之前相比,变得越来越可以被国际投资者所参与。 我们认为,在A股市场开放方面,中国的监管层已经做了很多富有成效的工作,近年来,人民币合格境外机构投资者(RQFII)的出现以及合格境外机构投资者(QFII)额度的增加,提升了外国投资者对中国资本市场进一步开放的信心。 具体来看,2002年中国QFII制度建立之初仅有200亿美元的额度,之后的10年并没有非常大的变化。不过,从2012年起,许多积极的变化正在发生。举例来讲,QFII额度从300亿美元增长至800亿美元,机构投资者的进入门槛也得以大幅度降低。2011年,建立了RQFII制度,最初额度为200亿人民币,并在2012年11月允许A股ETF产品的发行。现在RQFII整体额度已经增长至2700亿人民币。今年3月,香港本土注册的金融机构已经可以申请RQFII资格(之前RQFII已经开放给中国本土基金公司及券商在香港的子公司)。 在如此短的时间内发生这些非常正面的政策变化,我们认为这是非常积极的步骤。MSCI的研究团队一直在跟踪这些积极的变化。同时,我们也理解相关部门做出进一步降低国外机构投资者进入门槛、扩大外国资金进入规模等决策的困难程度,MSCI的研究团队一直在跟踪这些重要的政策和市场变化。我们需要采取谨慎的步骤,而不是仓促行动。 分三步解决四个问题 证券时报记者:您认为在MSCI决定启动将A股纳入新兴市场指数的准备工作时,首先要解决哪些重要问题?这些重要问题的解决进度如何? Christopher Ryan:指数创建的原则是要反映市场的可投资机会。对一国市场来说,要满足进入国际指数的主要条件是:一,国家经济的发展程度;二,市场的规模以及可流通性;三,市场给予国际投资人的可参与性。目前中国A股市场,对于第一和第二点,我们认为已经不是问题,但是就第三点而言,还需要进一步的改善。 首先,QFII制度需要保持公平性、可靠性以及持续性。国际投资人依赖MSCI国际指数作为他们的资产配置和投资组合构建的基础。如果MSCI把A股纳入国际指数,投资者就需要按照国际指数成分股的结构来构建其投资组合,也就需要获得相应的足够的额度。如果没有相应的额度配发的机制,就会给投资人造成很大的问题。 其次,是单个主体的额度限制。除了一些中央银行以及国家主权基金外,现在中国对单个主体QFII的额度上限是10亿美元。这样的规定,可能没有考虑到一些在欧美市场较大规模的投资者以及共同基金,其资产可以超过500亿美元的规模,哪怕指数给中国A股市场的权重只有5%,那么这只基金所需额度就是25亿美元,这一类型的投资人将没有足够的QFII额度来配置A股在指数中的权重。而对以被动投资策略为基础的投资人而言,其所需要的QFII额度完全取决于指数中对应权重的大小。因此,额度的配给,需要考虑到QFII投资申请人的投资规模以及投资流程。 第三,则是资本的流动性问题,例如基金资产的流进及流出。对国际投资者来说,资金的可流动性是一个主要的考虑因素,从其他市场资金流动情况来看,一周时间基本能满足要求。目前对于在中国A股市场投资额占资产70%以上的“开放式中国基金”,已经能够做到每周申购赎回,但对那些投资A股占比没有达到70%的基金,其申购赎回的流程至少还需要一个月的时间。这样的话,区域性以及全球性基金将无法进行以周为单位的基金资产进出的安排,因为这些基金不可能在其投资组合当中持有超过基金资产70%的中国A股股票。 最后,是税收政策的明晰。对于许多投资者而言,如果税收政策不明确,他们就不清楚在税收上的负担,并可能因此选择不进行投资。国家税务总局最近也做出了一些声明,称盈利的10%将需要纳税。涉及税务以及托管银行在整个过程当中所扮演的角色等细节还不是非常清楚。相比较而言,税收处理问题重要性没有前面三个问题那么高,但对于海外投资者来说依旧是个顾虑。 证券时报记者:非流通的国有持股占比较高的蓝筹股如何纳入指数? Christopher Ryan:我们只考虑流通股份,而不是非流通股。这对我们不是问题,我们在其他的各个市场也是这样处理的。针对这样的股票流通性限制以及外资投资比例限制在我们的指数构建过程中都会有所考虑。因为每个市场都有所不同,即使发达市场也有一些限制。实际上,中国目前已经将国外投资者持股比率上限从20%提高到30%。 证券时报记者:当这些政策性问题解决后,A股市场是否就能顺利纳入新兴市场指数? Christopher Ryan:A股纳入MSCI新兴市场指数的工作具体分为三个阶段:第一,是指数团队的基础研究工作。第二,公开咨询阶段,即当我们觉得某个市场具备主要的成熟条件时,MSCI会对外公布:MSCI将会就这一市场加入国际指数进行公开咨询。我们在发出咨询函后,会花费一段时间接受投资者对我们的反馈,同时再耗费一段时间研究投资者的反馈意见并做出最后的决定。第三,MSCI根据市场参与者的反馈做出评估,一旦达成共识,会进入实施阶段。目前,我们正处于第一阶段。 就像MSCI所有的市场分类审查一样,MSCI在正式咨询市场意见之前不会自行决定改变指数结构,以避免对市场和投资者造成不便和重大的影响。对于MSCI,我们致力于反映投资者以及市场参与者的意见。 证券时报记者:当MSCI完成正式咨询工作,决定正式将一个新的市场纳入新兴市场指数,此后大量资金的配置工作会在多长时间内完成?能否介绍一下其他新兴市场当时的配置情况? Christopher Ryan:每一个市场的情况都不尽相同。韩国自1992年开始被纳入MSCI新兴市场指数,第一年的配置只达到新兴市场权重的20%,直到1998年才100%全额纳入。台湾是在1996年开始第一阶段以50%的权重被纳入MSCI新兴市场指数,到2005年才完全配置结束。每一个市场的配置速度可能不同,这取决于市场的资本可进出性,它是由当地市场的开放程度决定的。任何的改变都需要在满足市场放开的诉求以及稳定资本市场的运营这两个方面做出平衡。 进度取决于政策调整步伐 MSCI不会设置时间表 证券时报记者:对于完成A股纳入MSCI新兴市场指数工作,MSCI有没有时间表?5年内能实现吗? Christopher Ryan:我们不会说5年、3年、1年,还是其他任何时间,这取决于政策的调整以及市场的开放程度。针对MSCI何时正式开始向全球的机构投资者征询关于将A股纳入新兴市场指数的意见,我们不能给出具体的时间表。这全都取决于政策的调整步伐,这依赖于多快这些决策可以做出。纳入MSCI新兴市场指数从长远来看对于中国A股市场会有好处。在上述条件成熟的时候,我们就会考虑将A股纳入新兴市场指数。 证券时报记者:在A股纳入国际指数的问题上,中国监管层表现出的交流态度和意见反馈如何?和你们预期的方向是一致的吗? Christopher Ryan:我觉得中国相关部门对国际市场有着深刻的理解,同时也心怀国家利益。在中国资本市场的建设中,他们都是工作勤奋、负责任的。同时,他们也要考虑问题的很多方面。很多外国投资者也会说,如果中国市场要是这样、要是那样就好了,但是他们都没有看到问题的全部。中国经济整体的进步以及资本市场的建设对亚洲至关重要,不仅仅是对中国13亿人口,对亚洲其他的人口也是如此。 这并非一次性利好 证券时报记者:您认为当一个新的市场被纳入MSCI新兴市场指数后,会对这个市场发展产生怎样的影响? Christopher Ryan:目前共计有1.5万亿美元的资金跟踪MSCI新兴市场指数以目前MSCI 新兴市场指数为基准的资本,很大一部分是流向在香港上市的中国股票。MSCI中国指数(包括H股、红筹股、民企股以及B股)在新兴指数的权重从2000年前的7%已经升高至2012年底的18%。如果A股也被纳入MSCI国际指数中,中国的整体权重在国际指数中会相应增加,这也意味着相应的资金将会流入A股市场。所以,许多投资者对MSCI的新兴市场指数和中国A股指数非常留意。 这并非一个一次性的利好,因为一旦被纳入国际指数,就会成为众多国际投资人的潜在投资机会,并由此带来长期稳定的资金导向。MSCI指数会带来更多长期机构投资者,改善目前更多是散户主导的市场结构;新兴市场纳入指数会带来市场交易量提高和市场规模的提升,为首次公开募股企业带来更多融资机会,同时在一定程度上会推动这些企业完善其治理结构;对金融机构而言,也可以更好地获得接触国际业务的机会。 A股在假设纳入MSCI新兴市场指数后 各新兴市场占比 市场 占比 中国H股等 15.40% 中国A股(假设纳入后) 13.60% 韩国 13.00% 巴西 11.30% 台湾 9.30% 南非 6.90% 印度 5.60% 俄罗斯 5.20% 墨西哥 4.40% 马来西亚 3.30% 印度尼西亚 2.40% 其他 9.60% A股在假设纳入MSCI ACWI指数后 各市场占比 市场 占比 美国 47.00% 英国 8.20% 日本 7.40% 加拿大 4.20% 澳大利亚 3.20% 法国 3.00% 瑞士 3.00% 德国 2.70% 中国H股等 2.20% 中国A股(假设纳入后) 1.90% 韩国 1.80% 其他 15.40% 韩国、台湾市场纳入MSCI新兴市场指数时间表 时间 事件 纳入比率 指数中增加的权重 1988/1/1 MSCI指数成立 - - 1992/1/7 韩国市场开始纳入 20% 4.58% 1996/9/3 韩国市场比重增加 从20%增至50% 3.40% 台湾市场开始纳入 50% 8.46% 1998/9/1 韩国全部纳入 100% 2.98% 2000/6/1 台湾市场比重增加 从50%增至65% 3.05% 2000/12/1 台湾市场比重增加 从65%增至80% 2.88% 2004/12/1 台湾的受限可投资因子增加 从0.55增加至0.75 3.44% 2005/6/1 台湾的受限可投资因子增加 从0.75增加至1 4.41% 注:从1996年到2005年,台湾市场花了9年时间才被完全纳入新兴市场指数。从1992年到1998年,韩国共花了6年时间才被完全纳入新兴市场指数。 数据来源:MSCI 姚波/制表

Ryan解析三步走 一、研究阶段: 指数团队做基础研究工作。 二、公开咨询阶段: 发出咨询函,接受、研究投资者的反馈意见并做出最后的决定。 三、实施阶段: MSCI根据反馈做出评估,一旦达成共识,会进入实施。 本版导读:

|

证券时报多媒体数字报

2013年4月26日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >