|

| 官兵/制图 |

|

陈嘉禾

在2021年底,无论在A股还是港股市场,低估值与高估值股票之间的差距,都拉大到了历史罕见的地步。

尽管买得又好又便宜的股票永远是价值投资的核心精神,但是这样做有时候一点都不容易。在资本市场巨大的波动面前,能够坚持好这个理念,哪怕市场风格完全打压其中一个因子,也能做到几年都不动摇,本身就是非常困难的事情。

最近,有一位投资者与我聊天,说到投资不要用杠杆的话题,我随口说当年我记得银行股可都是6到10倍PB(市净率),现在你去港股看看,内地大型银行,0.2倍到0.3倍PB的股票都有,关键是它们的ROE(净资产回报率)还都有将近10%。所以千万不要用杠杆做投资,你永远想不到资本市场的价格波动能有多么巨大。要是一个股票从10倍PB跌到0.3倍PB,多谨慎的杠杆也爆仓了。

这位投资者打断我说,等一下,你讲错了吧,银行当年不是6到10倍的PB,是PE(市盈率),所以6到10倍的PE跌到现在,对应0.2到0.3倍的PB、9%左右的ROE、2到3倍的PE,估值上的跌幅没有那么恐怖的。

我以为他在开玩笑,就问你是不是在嘲讽现在银行股的低估,为什么当年不会是6到10倍的PB?结果他很认真地说,他从2014年进入市场,到现在有7年投资经验,也不算短了,他印象里A股和港股市场的银行股就最高摸到10倍PE左右,在10%到15%的ROE的情况下,最贵的银行股像招商银行、宁波银行,最多也就1到2倍PB,哪来你说的什么10倍PB?

其实,A股市场的银行股,在2007年的大牛市期间,确实出现过整体6到10倍PB的现象。对于之后加入市场的投资者来说,尽管有了从2014年到2021年长达7年的投资经历,但是如果不仔细阅读历史上曾经出现过的数据,也就很难知道,资本市场在长期的估值波动能有多么巨大。

高估值大涨

低估值下跌

在2021年,A股市场出现了一个典型的高估值股票大涨、低估值股票下跌的行情。这个行情延续了2020年的情况,把高估值和低估值股票之间的差距变得更大,让一些仍然在秉持要买得又好又便宜的投资者十分煎熬:尽管这种煎熬也正是价值投资的重要组成部分。

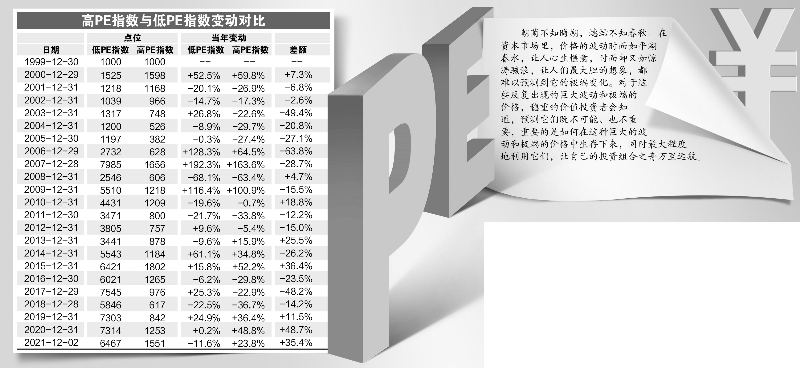

在2021年,申万低市盈率指数下跌11.6%。根据Wind资讯统计的数据,截至12月2日,该指数的PE和PB分别为6.3倍和0.75倍;同时,申万高市盈率指数则上涨了23.8%,估值达到130倍PE、10.21倍PB,PE和PB的估值分别是低市盈率指数的21倍、14倍。

而这种巨大的差距,其实并不是在2021年才出现的,而是早在2020年就已经开始。在2020年,申万高市盈率指数上涨48.8%,低市盈率指数则只上涨0.2%。

但是,价格毕竟是投资中最重要的因素之一。毕竟,无论买股票还是买菜,原理都是一样的:哪有买贵了还能落个好的道理?而在2020年之前,申万低市盈率指数从2000年初的1000点上涨到2019年底的7302点,同期高PE指数从1000点下跌到842点。这足以证明,在长期,便宜的价格会给投资者带来巨大的优势。但是,在2020年和2021年的大逆转,则又告诉人们,长期有效的规律在短期很可能被完全颠覆。

更有意思的是,在2021年(截至12月2日),ST板块指数(代码884197),也大涨60.1%。根据Wind资讯的数据,这个指数在2021年12月2日的市净率高达6倍,而PE则是-3.8倍,意味着其中大部分公司都是亏损的。

这种上涨让不少投资者大呼不解,因为ST股票历来是质量糟糕的代名词,何以会在一年之中大涨60.1%?其实,市场价格的波动从来在短期都是难以预测的,而短期的波动又常常与长期的规律相违背:在2021年以前,从2013年底到2020年底的整整7年时间里,ST板块指数只从1000点上涨到了1177点,年化增长幅度只有2.3%。

现在,当A股的低估值公司出现历史上极度低估水平的时候,香港市场的低估值公司则更加便宜。截至2021年12月2日,恒生高股息率指数的估值为4.6倍PE、0.43倍PB,而这也对应着21.7%的年化回报与9.3%的企业净资产回报率。

不自洽的逻辑

那么,当超低的估值出现在市场上时,投资者都在想什么呢?他们是在为不可多得的机会欢呼不已吗?事情绝不是这样简单。其实,整体市场就是由所有投资者组成的,而如果大多数人都认为超低的市场估值意味着长期巨大的投资机会,因此买入的话,那么超低的估值根本就不会出现。

对于2021年底出现的A股和港股市场的低估值,现在市场主流逻辑认为,这种低估值是理所应当的。但是,如果我们仔细分析这些逻辑,会发现每一条逻辑都有不自洽的地方。而这种漏洞百出的逻辑被市场普遍接受的情况,恰恰是造成市场极端价格出现的必要因素。

这里,就让我们来看看,现在市场上流行的一些解释为什么低估值不再值得关注的逻辑,以及这些逻辑为什么不对。

逻辑1:房地产价格已经太贵,未来地产公司没有前途,所以市场低估值受压制很正常。但是很多非地产公司,甚至和地产几乎没有关系的公司,比如港口、网络运营商、核电公司、出版社,现在的估值也很便宜。

逻辑2:银行对地产的风险敞口太大,地产出问题银行早晚要一起下跌,所以整体市场低估理所当然。但是银行的贷款中地产公司的贷款比例非常少,以建设银行为例,2021年半年报显示,公司贷款中房地产业只占8.4%,与房地产相关的建筑业只占4.5%。而个人贷款中占比较大的房贷,其实违约的概率非常低,因为首付实在是太高了。而即使选择违约,参照2021年起施行的《深圳经济特区个人破产条例》,个人破产的代价也非常巨大。

逻辑3:经济下行,银行的个人按揭会还不上的,所以低估值没有用,基本面会变更糟糕。问题是,如果个人房地产贷款都大面积违约了,那么为什么现在市场上同时还出现了新能源汽车行业的超级高估值呢?在许多人都还不上房贷的时候,难道会有很多人有钱买新车吗?

逻辑4:现在资讯时代,市场有效性越来越强,因此低估值公司大家一眼就能算清楚估值是多少,所以靠低估值没有优势了。如果市场的有效性真这么强,那么市场就不会犯错。问题是,从康美药业到乐视网,我们什么时候发现市场的有效性变强了?

逻辑5:低估值公司没有成长性,高估值公司成长性更好,所以理应更贵。问题是,如果我们仔细翻每家公司的报表就会发现,高估值公司有时候也没啥成长性,在2021年大涨的ST类别的高估值公司甚至有退市风险,低估值公司有时候成长性也不差。而且,在企业的长期价值中,成长性往往只是事情的一个方面,企业的护城河、竞争优势和盈利能力,在很多时候比增长速度更加重要。

如此种种逻辑,假如仔细数来,还有几十条之多。但是,只要我们足够细心,就会发现这些逻辑并不是真正严格推理的逻辑,而是为了证明“低估值投资在2021年没有用、我们就应该买高估值公司”而强捏出来的。而一些强捏出来的逻辑在市场上流行,恰恰是市场价格足够极端的体现。

朝菌不知晦朔,蟪蛄不知春秋。在资本市场里,价格的波动时而如平湖春水,让人心生惬意,时而却又如惊涛骇浪,让人们最大胆的想象,都难以预测到它的极端变化。对于这些反复出现的巨大波动和极端的价格,稳重的价值投资者会知道,预测它们既不可能、也不重要,重要的是如何在这种巨大的波动和极端的价格中生存下来,同时最大程度地利用它们,让自己的投资组合之舟万里远航。

(作者系九圜青泉科技首席投资官)

- 如此低估不常见 2021-12-04

- 今年会有跨年度行情吗? 2021-12-04

- 看清产业大逻辑 紧盯两大黄金赛道 2021-12-04