从对2010年的思考角度看,我们认为对工业尤其是中上游行业的看法,是所有推理的前提。这一个逻辑点关系到经济周期的趋势、通胀的演绎、政策的退出和信贷投放的额度。而这里面最直接的一点,是如何看待钢铁的需求问题。

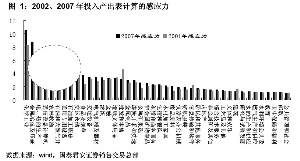

感应力表示各部门每增加一单位产出,该部门需增加的投入量,系数越大周期性越强,化工、金属和能源三个行业的周期性最强。2010年无论是对经济趋势和周期阶段确认,还是对物价变动进行讨论,其实都是在讨论这三个行业的变动。这三个行业是宏观判断的最敏感行业,本酷图将对钢铁业进行分析。

2010年中上游行业的代表——钢铁供给量预测:产能提高10%左右。我们采用固定资产交付使用率和投资实际完成额,以及黑色金属行业固定资产值三个数据估算,2010年的产能将比2009年提高7-10%(2009年黑色金属行业固定资产总额2.17万亿)。

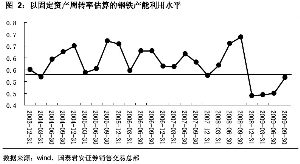

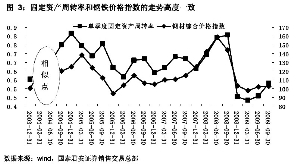

产能利用率、价格的历史关系(价格滞后产能一个季度):用固定资产周转率代替产能利用率(单位固定资产生产产品的成本价值),然后用价格指数调整,我们认为2009年三季度,在7月份钢价大幅上涨后,产能释放极为迅速,造成了价格的下跌。但是这也形成了稳定的需求与价格的关系组合。类似于2003年底、2004年初的组合。如果需求进一步释放,那么将会出现量价同时上升的状态。

2010年需求预测——基于投入产出表的计算:我们假定2010年消费增速18%、固定资本形成增速24%和净出口增加10%。在这种组合状态下,根据2007年投入产出表测算,对钢铁的完全消耗增速为22.5%、直接消耗增速为8%。在经济上升阶段,一般钢铁需求接近完全消耗,而在经济衰退阶段,接近直接消耗。

根据供需、产能利用率和价格四者之间的对应关系,我们的主要结论是:

1、2010年观察经济的起点是工业,尤其是中上游行业的恢复情况。

2、从我们的测算看,以钢铁为代表的中上游行业,价格和产能利用率之间具有较强的相关性,价格一般滞后产能利用率一个季度。

3、从供需情况的测算看,我们认为:在明年投资和消费保持平稳的状态下,钢铁需求增速将快于新增产能增速,产能利用率水平将进一步提高。(国泰君安策略团队)