历史数据显示,在建净规模占在建总规模的比重稳定在47-50%之间。2009年城镇固定资产投资的“在建净规模”为24.6万亿元,按照这一惯性,2010年投资增长将达24%。

华泰联合证券首席经济学家 陆 磊

总结近10年的经验,中国的经济运行具有三个明显特征:一是经济周期中的投资先行;二是面向过热或低迷时期的相机抉择型政策;三是地方和中央的决策偏好差异所形成的博弈甚至拉锯。

以此判断2010年,上述三特征导致的后果是,由于投资增长惯性造成2010年年初将仍然出现30%以上的投资增长,在一二季度之交将出现面向投资的“有保有压”政策出台期,即结构调整期,相伴随的一个可观测的经济事实,将是固定资产投资增速从历史高位确定性回落。然而,与此同时需要注意的一个隐含问题是,由于投资是危机处理中的“速效救心丸”,我们甚至是全球都面临着投资依赖型经济增长,亦即很容易陷入把药当饭吃的迷局;因此在结构调整的同时,固定资产投资不会出现急剧回落,仍然将保持20%左右的高增长。

投资惯性进一步推动投资依赖

承接2009年33%的投资增长,一个必须考虑的问题是:固定资产投资中相当规模的中长期项目具有增长惯性。从可得数据来看,“在建净规模”较好地反映了投资增长的惯性。按照《中国统计年鉴2008》的解释,在建净规模是指“报告期末所有在建项目建成投产尚需的投资总量,在建净规模=在建总规模-未投产项目(期末在建)累计完成投资”。从历史数据来看,在建净规模占在建总规模的比重稳定在47-50%之间,于是我们可以通过预判在建总规模进行估算。基于“2009年在建总规模增长32%、在建净规模占比50%”的假设,我们估算2009年城镇固定资产投资的“在建净规模”为24.6万亿元,这反映了2010年城镇固定资产投资增长的惯性,按照这一惯性,2010年投资增长将达24%。

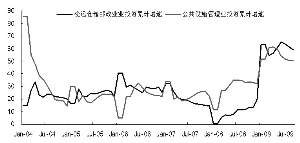

图1、固定资产的在建净规模占比稳定(%)

■

“调结构”仍需必要的投资增长

一是区域结构调整,意味着投资总量不发生急剧收缩的前提下,出现投资增长重点区域向西部转移。截至2009年10月,中西部地区固定资产投资累计增速分别增长38.4%和38.8%,比东部地区的27.7%约高10个百分点。西部地区的固定资产投资在上半年的大跃进后,下半年增速逐渐回落到与中部地区相当的水平。这一现象符合逻辑:因为总体上讲,中部地区产业基础,内部产业升级和承接东部产业转移的潜力较大,加上财政实力相对较强,因此在数据上表现为中部地区投资增长一致呈现稳定的高增长态势。在一些代表性省份,我们也看到了投资增速的明显差异。截至2009年10月,东部的河北、中部的黑龙江和西部的广西,其投资累计增速分别为51.9%、44.7%和49.7%,增速之高令人瞠目。而在沿海外向型省市——上海、浙江和广东,其投资增速分别为12.1%、15.0%和16.9%,名义增速仍低于正常年份。在中西部反映在投资份额上,可以看到,中西部地区投资占总投资的份额逐渐增加。两者分别从2004年底的22%和21%上升到2009年10月的28%和24%,东部地区的投资份额则从57%下降到48%。

图2、固定资产投资的“中部崛起”

■

随着调结构的力度进一步加大,预计投资西进的态势将延续。具体到省份,投资的超常增长将以国家特定的区域经济政策为催化剂,如广西的北部湾开发和东盟经济合作、四川的灾后重建和“西三角”开发、湖南的“长株潭两型社会建设实验区”,等等,区域经济政策以区域结构平衡为目标,将越来越集中于中西部省份。因此,从区域结构反映到2010年的投资总规模,结构调整并不必然导致投资增速的急剧萎缩。

图3、政策性投资将有所下降(增长率:%)

■

图4、制造业和房地产投资稳定(增长率:%)

■

二是产业结构调整,意味着拉动2009年高速投资增长的基建规模将必然有所下降。如果中央实施产业结构调整,并配合以有保有压的投资政策,重复建设和高耗能行业的投资增长将进一步抑制。大众消费的稳定增长,将拉动下游行业投资增速继续回升,对中游行业的影响则视产能过剩状况而不同。而受益于政策刺激的交通运输业和公共设施管理业投资增速将确定性下滑,这主要是因为2009年基数的爆发式增长。

投资的两大主力——房地产业投资和制造业投资,分别占总投资的比重约为31%和24%,将在2009年低速增长的基础上保持稳定。对于制造业,终端需求的缓慢复苏和产能不断扩大形成对比,抑制了制造业投资的快速上升;受制于销量回落和政策微调,预计房地产行业投资增速将缓慢恢复到历史正常水平。

明年不需要20%以上的投资

回到宏观层面,从政策逻辑看,投资对经济增长的贡献已成强弩之末。

图5、在建净规模与固定资产投资的关系

■一是高额投资拉动源于实体经济的急速下滑,在通过投资稳定经济增长之后,政策退出是大势所趋。如果以“名义投资占GDP的比重”粗略衡量投资对经济增长的贡献可以发现,投资贡献率从2008年的48.5%飙升到2009年的59.1%,即便我们谨慎估计2010年投资增长20%,这一比重也将达到63.4%。因此,在经济逐步走向稳定之后,鼓励投资的政策已悄然变化。自二季度以来,国家发改委和工信部已对涉及产能过剩和高耗能的行业投资进行限制。我们预计,当2010年一季度GDP增长高于10%,投资增长接近30%,出口增长为正的情况下,类似2004年的抑制政府投资增长的措施将密集出台。这样,一些已经开建的投资规模将缩小规模和放慢进度,这反映在投资数据上,就表现为在建投资净规模将不会完全体现在第二年的新增投资中。这在2004-2005年间的投资数据中可以得到清楚的体现。

二是根据相机抉择的政策逻辑,抑制投资政策的出台一般需要三个条件同时具备:投资增长率超过30%;银行信贷增长过快,特别是单月信贷增加额超过1万亿元;通货膨胀率转正且存在持续攀升势头。我们可以观察到,2009年前三季度出现了前两个条件,但通货膨胀率仍然为负数,这意味着经济增长主要依赖投资,反过来说明抑制投资很可能造成经济硬着陆。可以预计的大概率事件是,2010年第一季度将出现通货膨胀率为正且月度上升速度较快的局面,叠加前两大因素,将必然催生抑制投资的政策出台——如基准利率上调或银行存款准备金率上调。

此外,经济运行的例外情形也是需要考虑的。值得假设但未必符合现实的一个小概率事件,是2010年实体经济增长不尽如人意,积极的投资政策似乎仍可以维持一段时间,但我们将面临另一个尴尬局面:继续通过各级政府负债的方式推动投资,而诸多数据已经反映了政府偿债能力处于下降通道,即政策维持积极但投资能力面临递减。

还是回到更为现实的情况下思考问题。由于2010年第一季度承接2009年的积极政策,投资、银行信贷、消费和出口都将呈现较快增长,伴随着通货膨胀率上升,政策微调成为可预期的事件。与此同时,由于投资收缩政策预期逐步强烈,新项目突击上马的愿望也相应更为强烈,反过来进一步推高投资和信贷增长;根据相机抉择的政策调控,这一现象又会使抑制投资的政策出台变得更加迫切,其结果是,2010年第一季度出现M2和投资增长的峰值,随后出现回落。因此,综合投资惯性、结构调整和政策模拟,2010年固定资产投资增长率约为20%,全社会固定资产投资规模约为27.6万亿元。以投资增长速度回落为契机,中国经济将告别金融风暴后的危机处理时期,再度进入消费、投资、出口均衡增长的轨道,回归更为正常的年份。