(专题数据由上海聚源数据服务有限公司提供,数据来源于上市公司公告,若有出入,请以公告为准。)

在中国的证券市场上,用大量的应收账款来增加营业收入的上市公司不在少数。应收账款增加营业收入本来没有问题,由于市场上的竞争非常激烈,许多行业的上市公司,尤其是中小企业不得不以赊销的方法争取客户。但是问题在于如何防范长期的应收账款成为坏账。

从近四年的上市公司应收账款占主营收入的比例来看,2009年已公布的上市公司的占比为6.43%,比往年有所提高。这一比例前三年的值分别为,2006年5.8%、2007年6.01%和2008年的5.24%。

个股上看,绵世股份的应收账款占主营收入的比例高达1164.69%,明显高于其他上市公司。该1.7亿的应收账款涉及公司2007年9月的一笔拍卖地价款。之前公司已经对其计提了坏账准备,基本确认该款项将发生减值。

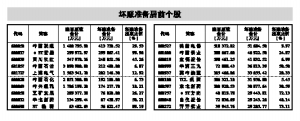

为对应收账款出现的风险,许多公司需要对账龄较久的应收账款进行坏账减值准备。其中中国联通的坏账准备最高,达41个亿,坏账准备的提取比例是29.53%。*ST宏盛的坏账准备金额仅次于中国联通,达29个亿,坏账的提取比例却高达99.96%。(黄奕)