证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501695 83501827) 。 |

成长股的未来 2011-02-12 来源:证券时报网 作者:

国泰君安策略团队 成长风格在2008年末牛市启动后持续跑赢了价值风格。特别是在去年7月后,大小盘公司的成长故事是市场最受欢迎的故事,但是成长股的高估值也让市场上大部分人望而却步。 成长风格在2008年末牛市启动后持续跑赢价值风格

两因素推动成长股飙涨 成长股是否能维持其成长溢价呢?我们认为,长期来看,两个要素将对成长股起到重要的推动作用。 第一,世界范围内,创造性破坏(creative destruction)的速度正在加快。随着科学知识更新的速度以及结构性变化速度的不断加快,大公司越来越难以长期占据领先优势。1917年福布斯榜的前100家美国公司到1987年仍然上榜的只有18家。截至1987年,18家中只有两家收益率高于市场平均。如果价值股已经不再安全,如何能再给它们“安全”溢价呢?另外一个有趣的发现就是美国标普500的年转换率(turnover ratio)呈上升趋势:20世纪20年代和30年代,标普90(标普500的前身)的转换率为1.5%,这意味着新进入的公司尚能保持67年;近年来,标普500的转换率到了5%,意味着新进入的公司将在20年内被其他公司取代。价值股被取代的概率变大,成长股优势凸显。 第二,经济转型期的中国,价值型公司遭遇创造性破坏的可能性更大,而成长型公司成长空间更大,更应享受成长溢价。经济转型意味着新技术、新设备、新模式将成为未来经济发展的主要方向,代表传统行业的价值型公司遭遇创造性破坏的概率更大,而成长性公司不仅享受作为新兴市场中国的迅速发展,还将在变革中增大替代原有行业龙头的可能。简单统计了一下沪深300的年转换率,从2006年至今,数值高达16.6%。这意味着,新的行业龙头6年将会被其竞争者所取代。那么,我们更有理由相信,现在的中国,价值型公司保持其市场地位的难度更大,而成长型公司撼动其行业龙头的可能性更大。 短期来看,我们考察市场趋势、估值、利润增速等因素对成长/价值风格的影响。 牛市成长股与价值股的关系 牛市初期时,成长风格优于价值风格,牛市末期,价值风格更优。熊市时,价值风格优于成长风格。短期内,市场趋势不明,因此难以由市场趋势判断风格趋势。 牛市初期时,成长风格优于价值风格,牛市末期,价值风格更优。熊市时,价值风格优于成长风格

估值 两者相对估值为1-2倍之间,现在相对估值为1.42倍。成长风格相对估值尚有上升空间。 成长风格相对估值尚有上升空间

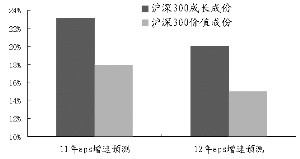

成长股成长性佳,扩张期更长 不仅如此,未来两年,成长股更高的业绩增速也将为估值扩张提供了基础。 未来两年,成长股还将保持更高的业绩增速

因此,成长风格相对估值扩张尚有空间。更高的成长性、更长的扩张期以及明后两年更高的业绩增速也为其估值扩张提供了基础,预计短期内未来成长风格优势可以保持。 本版导读:

|

证券时报多媒体数字报

2011年2月12日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >