证券时报网络版郑重声明经证券时报社授权,证券时报网独家全权代理《证券时报》信息登载业务。本页内容未经书面授权许可,不得转载、复制或在非证券时报网所属服务器建立镜像。欲咨询授权事宜请与证券时报网联系 (0755-83501695 83501827) 。 |

油价上调提升炼油业绩 2011-02-22 来源:证券时报网 作者:李国洪

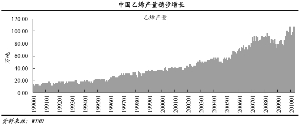

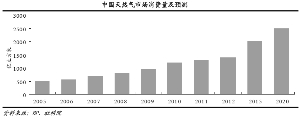

我认为,此次上调油价消除了原油价格上涨对炼油的不利局面,使得炼油毛利得以恢复。 成品油价格体制改革必将促使两大集团体现出应有的价值。自高油价以来,全球石油公司股价不断上升,只有中国石油、中国石化股价不断下跌,成品油价格管制是促使投资者给两大集团折价的重要原因。我们认为这种折价有其合理性,随着成品油价格体制改革必将促使两大集团体现应有价值,中国石化股价已下跌到了10倍PE左右,成全球估值较低的石油公司,其估值一定会随同成品油价格体制改革的推进而逐渐恢复。 国际油价在中位小幅走高有利于大石化利润上升。2011年全球经济增幅市场一致预期在4.2%,石油需求会增加120万桶/日;如果2011年全球经济增幅为3%,石油需求会增加40万桶/日。由于国际货币基金组织近期预计2011年全球经济将强劲增长,我们认为2011年全球石油需求增加120万桶较为准确。据IEA(国际能源署)、EIA(美国能源情报署)和OPEC(石油输出国组织)全球三大能源机构平均预计,2011年全球石油需求增长为124万桶/日。因此无论全球经济增速在3%还是4.2%,需求增幅都将远低于目前600万桶/日的闲置原油产能。故国际油价在2011年大升的可能性不大,但随着全球经济继续好转,我们判断2011国际油价将小幅走高,全年均值在90美元左右,低点在75美元,高点在110美元左右,多数时间运行在85美元以上。 烃及衍生物带动石化盈利高增长。因烃类下游产品近期涨价幅度远高于原料石脑油价格涨幅,目前乙烯、丙烯等烃及衍生物EBIT已经高达4000元/吨,烃及衍生物打开了石化业盈利空间。目前三大合成材料价格已涨至历史最高水平的85%左右,而原料原油、石脑油价仅为历史最高的60%,毛利已明显上升,我们认为烃及衍生物带动的三大合成材料高盈利状况将持续1-2年。全球经济好转,化工出口持续上升,烃及衍生物带动石化产品量价持续高增长,超市场预期。 天然气消费高增长,气价上调大石化受益。目前我国天然气消费占一次能源消费总量不到4%,远低于美国26%、西方七大工业国(G7)25%、经合组织25%,也低于世界平均24%的水平。中国在低C经济要求和天然气比重严重偏低下将大力推动天然气开发与应用。据国家总体规划,2010年通天然气城市将增加到290个,2020年前后城市燃气用天然气消费量将达到850亿立方米,到21世纪中叶全国76%的城市用上天然气,城市燃气占天然气消费比重有望进一步向发达国家40%左右的水平靠拢。2000年以来,我国天然气价格将独立于石油不断走高。随着需求增长,天然气将由目前的供需基本平衡转为短缺,预计2015年缺口为500亿立方米,2020年缺口将达到900亿立方米。目前工业用天然气出厂价仅为原油价格的33%,而成熟市场经济国家天然气与原油比价通常在0.65-0.80之间。长期看,天然气价格会持续上涨,中国石油、中国石化两大集团受益较大。 储量接替率是指年度全部新增净储量除以当年油气总产量之值,储量接替率大于1意味着公司不需动用原有储量,只要靠新增储量就能满足开采,这样公司的总储量越滚越大,总开采年限变得非常长,国际市场一般会给储量接替率大于1的公司较高估值,这一点两大集团的股价并没有得到反应。未来,中国石油、中国石化的储量接替率还将不断上升,其股价或有空间。

(作者系银河证券石化行业分析师,执业证书编号:S0130207091551) 本版导读:

|

证券时报多媒体数字报

2011年2月22日

按日期查找: < 上一期 下一期 >

< 上一期 下一期 >

< 上一期 下一期 >